夜雨聆风

夜雨聆风

CPA会计笔记-金融工具21:金融工具的重分类

第二节 金融资产和金融负债的分类和重分类

一

金融工具重分类的原则

-

企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。

-

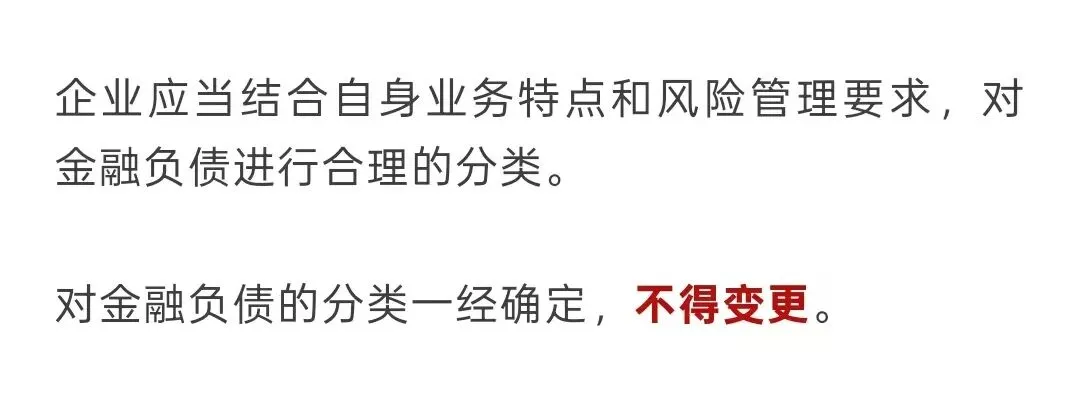

企业对所有金融负债均不得进行重分类。

-

金融资产(即非衍生债权资产)可以在以摊余成本计量【摊】、以公允价值计量且其变动计入其他综合收益【综(债)】和以公允价值计量且其变动计入当期损益【损(债)】的金融资产之间进行重分类。

【理解】只有债权性投资可以进行重分类

(1)对所有金融负债均不得进行重分类。

【联想】

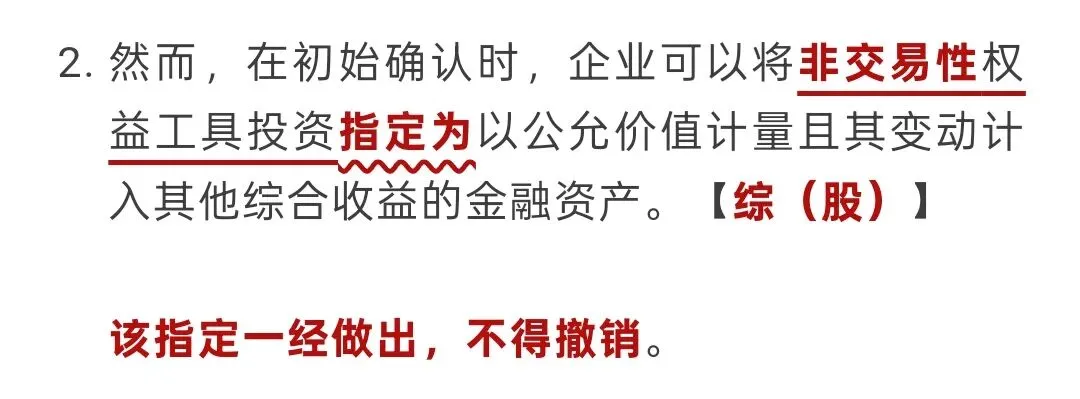

(2)股权性投资实质上也无法重分类

首先,【综(股)】是企业将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产。该指定一经作出,不得撤销。所以【综(股)】不能重分类。

【联想】

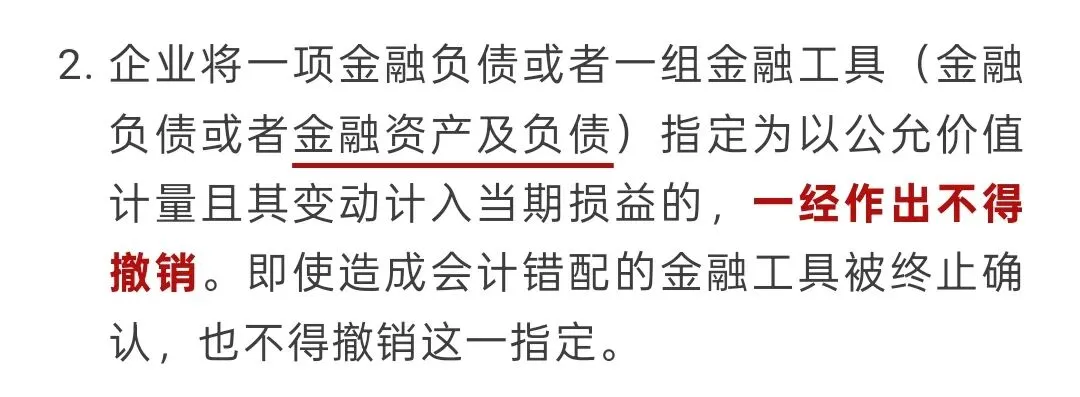

其次,【损(股)】要么是交易性的(不能指定为【综(股)】),要么是为行使公允价值选择权才指定为【损(股)】的(一旦指定不得撤销),所以也不能重分类。

【联想】

4. 企业对金融资产进行重分类,应当自重分类日起采用未来适用法进行相关会计处理,不得对以前已经确认的利得、损失(包括减值损失或利得)或利息进行追溯调整。

-

重分类日,是指导致企业对金融资产进行重分类的业务模式发生变更后的首个报告期间的第一天。

例如:甲上市公司决定于2×22年3月22日改变其管理某金融资产的业务模式,按照我国上市公司的相关规定其按季度披露财务报告,则重分类日为2×22年4月1日(即下一个季度会计期间的期初)

-

只有当企业开始或终止某项对其经营有重大影响的活动时(如当企业收购、处置或终止某一业务线时),其管理金融资产的业务模式才会发生变更。

例如:某银行决定终止其零售抵押贷款业务,该业务线不再接受新业务,并且该银行正在积极寻求出售其抵押贷款组合,则该银行管理其零售抵押贷款的业务模式发生了变更。

-

下列情形不属于业务模式变更:

(1)企业持有特定金融资产的意图改变。

企业即使在市场状况发生重大变化的情况下改变对特定资产的持有意图,也不属于业务模式变更。

(2)金融资产特定市场暂时性消失从而暂时影响金融资产出售。

(3)金融资产在企业具有不同业务模式的各部门之间转移。

-

企业业务模式的变更必须在重分类日之前生效。

例如:银行决定于2×22年10月15日终止其零售抵押贷款业务,并在2×23年1月1日对所有受影响的金融资产进行重分类。在2×22年10月15日之后,其不应开展新的零售抵押贷款业务,或从事与之前零售抵押贷款业务模式相同的活动。

-

如果企业管理金融资产的业务模式没有发生变更,而金融资产的条款发生变更但未导致终止确认的,不应对相关金融资产进行重分类。

-

如果金融资产的条款发生变更导致终止确认的,企业应当终止确认原金融资产,同时按照变更后的条款确认一项新的金融资产,不涉及对原金融资产重分类的问题。

二

金融资产重分类的计量

-

以摊余成本计量的金融资产的重分类

(1)企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当按照该资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入当期损益(公允价值变动损益)。

借:交易性金融资产—成本(重分类日的公允价值)

债权投资减值准备

贷:债权投资—成本/应计利息/利息调整(可借可贷)

公允价值变动损益(倒挤,可借可贷)

(2)企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额计入其他综合收益。该金融资产重分类不影响其实际利率和预期信用损失的计量。【背】

第一步:相同明细科目对应结转

借:其他债权投资—成本/应计利息/利息调整(可借可贷)

贷:债权投资—成本/应计利息/利息调整(可借可贷)

第二步:调差额

借:其他债权投资—公允价值变动

贷:其他综合收益—其他债权投资公允价值变动

或反向

第三步:调减值

借:债权投资减值准备

贷:其他综合收益—信用减值准备

2. 以公允价值计量且其变动计入其他综合收益的金融资产的重分类

(1)企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产的,应当将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值,即视同该金融资产一直以摊余成本计量。该金融资产重分类不影响其实际利率和预期信用损失的计量。【背】

第一步:相同的明细科目对应结转

借:债权投资—成本/应计利息/利息调整(可借可贷)

贷:其他债权投资—成本/应计利息/利息调整(可借可贷)

第二步:调公允价值

借:其他综合收益—其他债权投资公允价值变动

贷:其他债权投资—公允价值变动

或反向

第三步:调减值

借:其他综合收益—信用减值准备

贷:债券投资减值准备

(2)企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当继续以公允价值计量该金融资产。同时,企业应当将之前计入其他综合收益的累计利得或损失从其他综合收益转入当期损益(公允价值变动损益)。

借:交易性金融资产—成本(重分类日的公允价值)

贷:其他债权投资—成本/应计利息/利息调整(可借可贷)/公允价值变动(可借可贷)

公允价值变动损益(可借可贷)

借:其他综合收益—其他债券投资公允价值变动

贷:公允价值变动损益

或反向

借:其他综合收益—信用减值准备

贷:公允价值变动损益

或反向

3. 以公允价值计量且其变动计入当期损益的金融资产的重分类

对以公允价值计量且其变动计入当期损益的金融资产进行重分类的,企业应当根据该金融资产在重分类日的公允价值(作为现金流入)确定其实际利率。同时,企业应当自重分类日起对该金融资产适用金融资产减值的相关规定,并将重分类日视为初始确认日。

(1)企业将一项以公允价值计量且其变动计入当期损益的金融资产重分类为以摊余成本计量的金融资产的,应当以其在重分类日的公允价值作为新的账面余额。

借:债权投资—成本(面值)/应计利息/利息调整(倒挤,可借可贷)(三个科目代数和构成重分类日的公允价值)

贷:交易性金融资产—成本/公允价值变动

公允价值变动损益(差额,可借可贷)

同时,如果存在信用损失,补提减值准备:

借:信用减值损失

贷:债权投资减值准备

(2)企业将一项以公允价值计量且其变动计入当期损益的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应当继续以公允价值计量该金融资产。

借:其他债权投资—成本(面值)/应计利息/利息调整(倒挤,可借可贷)(三个科目代数和构成重分类日的公允价值)

贷:交易性金融资产—成本/公允价值变动

公允价值变动损益(差额,可借可贷)

同时,如果存在信用损失,补提减值准备:

借:信用减值损失

贷:其他综合收益—信用减值准备

做题tips:

在计算以摊余成本计量的金融资产的摊余成本时,注意要把应收而未收的利息(应收利息)计算进去,这部分利息因为没有按时收到,已经从“债权投资—应计利息”转入“应收利息”,但仍然是未收取本金的一部分,计算摊余成本时不要漏掉。