夜雨聆风

夜雨聆风

a16z:AI引发「终值崩塌」逻辑,软件行业只剩2条路

AI投资,欢迎微信交流

a16z这篇文章有点激进,我结合自己的观察做了一些编译,原文链接见文末。

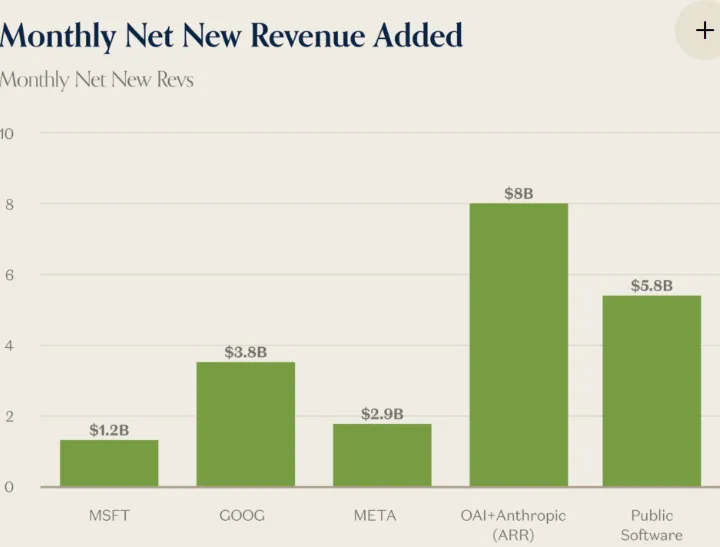

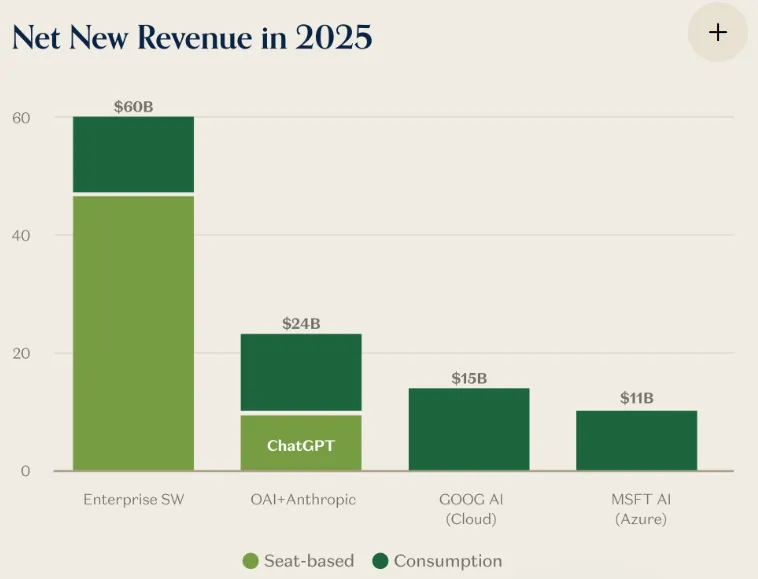

a16z拆解AI应用「新护城河」,反驳「软件末日」详细拆解了7大护城河,一个结论是AI拆掉了「用户切换成本」护城河。a16z最新分享的「AI削弱了软件哪些传统优势」,基本也是从这点延展出来的:

-

系统集成的复刻难度正在降低 -

Agent能更轻松地跨系统迁移,workflow和用户界面的优势大打折扣 -

单纯的数据优势已不再足够 -

竞争对手将越来越多地争夺彼此的核心模块,而非边缘功能

a16z认为,资本市场对软件的重新定价,已经证实了:软件业务的终值已经完全变了。其实除了软件行业,任何被视为“受AI冲击”的行业都开始被裹挟到这种逻辑中。资本市场体系构建在一个默认前提之上:

-

竞争优势会随时间不断放大 -

品牌会长盛不衰 -

网络效应会形成守护

历史上,其他行业发生过这种「新技术颠覆→传统企业存续期风险上升→终值崩塌→股权价值重估」事件:

-

2005–2015:纸媒

-

2016–2020:零售业

-

出租车牌照→Uber

路径一:高增长,依托AI新产品,推升公司收入增长率超过10%

-

首要任务:找到核心人才 -

搭建动态的业务场景数据层,而非堆砌静态文件。把文档体系视为产品基础设施,围绕准确性、异常处理、响应速度、成本等核心指标建立评估体系 -

把50%的研发资源投入到全新的AI产品研发中,要控制的是人员编制,而不是控制算力投入 -

确保所有顶尖产品经理直面客户。顶尖工程师则无需参与新产品探索,只需具备快速交付、快速学习能力即可 -

必须认真对待模式转型:不能敷衍地推出新的定价模型和产品界面。如果Agent无法自主工作,说明你还未真正实现转型 -

席位订阅向token收费转型:如果没有布局token用量付费制,就无法站在行业预算增长最快的赛道上

路径二:高利润率,重构成本结构,实现40%以上真实利润率

-

精简管理层级。如果大量基层员工被裁员,而管理层原封不动,企业的状况只会更糟糕 -

标准化实施流程 -

减少定制化服务成本 -

在掌握核心workflow或高转换成本的领域提价 -

将长尾客户转移至更高定价档位,甚至允许其自然流失

-

https://a16z.com/there-are-only-two-paths-left-for-software/

-

https://x.com/chamath/status/2033385903520129161