夜雨聆风

夜雨聆风

速腾聚创25年业绩说明会

因为业绩说明会是全英文的,本文为翻译文本。业绩说明会前20分钟我在吃饭,插着耳机听未录音,缺少前面这一部内容。

以下翻译内容:

一、管理层业务致辞

高性价比的数字激光雷达,在高阶汽车自动驾驶功能与各类广泛应用场景中展现出极强吸引力。2025年第二季度,我们正式启动市场拓展工作。目前,我们的数字激光雷达产品已在自动驾驶出租车、ADAS(高级驾驶辅助系统)及通用机器人领域取得亮眼进展,2025年第一季度斩获大量意向订单。在推进市场扩张的同时,我们全力投入数字激光雷达的量产筹备,包括扩充产能、为大规模交付做最终准备,相关交付原计划于2025年第一季度启动。今年年初投产的数字激光雷达试产线已进入试产阶段。正如我在三季度财报沟通中提到的,前三季度业绩相对平淡,主要因为我们正处于传统机械雷达业务的收尾阶段;数字激光雷达的量产准备与在手订单,是决定公司未来的核心。到2025年第四季度,所有努力迎来成果——数字激光雷达产品首次正式向客户实现大规模交付。汽车领域,EM4、EMS两款产品均实现量产。值得一提的是,我们助力车企打造出全球首款搭载500波束以上激光雷达的量产核心车型,实现L4级激光雷达感知能力。通用机器人领域,产品出货量达11.1万台,激光雷达全面进入大规模量产阶段。我们助力客户针对各类创新场景,规模化落地高性能固态激光雷达技术。2025年第四季度,通用机器人领域单季出货量突破20万台。技术突破、市场扩张、产能落地在2025年四季度同步实现,激光雷达单季出货量创下历史新高,我们完成了从战略布局到商业化落地的完整闭环。下面按季度回顾后,总结2025年核心成果:在自动驾驶出租车领域,我们的EM4长距激光雷达+E1激光雷达组合,凭借行业领先性能与技术实力,迅速成为客户首选方案。机械雷达时代,我们在该领域市占率约10%;进入数字雷达时代,我们已与全球90%以上核心自动驾驶出租车与自动驾驶企业达成合作,包括百度阿波罗、小鹏、文远知行、AI企业及北美头部L4玩家等。我们的数字激光雷达将成为L4自动驾驶车企的核心部件,为自动驾驶出租车车队规模化部署筑牢基础。ADAS领域,面向L2市场,我们的EMX数字激光雷达(192波束、高密度点云、300米探测距离),已成为高阶L3智能驾驶的行业主流方案。EM4是中国市场唯一量产的500波束以上数字激光雷达平台产品。

除比亚迪、广汽等长期合作伙伴外,凭借数字产品的技术与性能优势,我们斩获更多车企车型定点,客户新增零跑等品牌,相关车型今年实现量产交付。海外汽车业务全面突破,覆盖亚太、欧洲、北美全球主要市场。目前我们已获得14家海外及中外合资车企的车型定点。根据算军发布的2025年合资车企激光雷达市占率报告,速腾聚创在亚洲市场市占率超70%,位居第一。我们与日本前三家车企的合作稳步推进,持续获得日系头部车企合资公司的全新车型定点。欧洲合资车企方面,我们拿下欧洲豪华车企合资公司的车型定点,以及多家欧洲大型汽车集团合资公司的多个新定点。北美市场,我们获得多家车企多款主力车型的独家定点。2025年海外营收同比增长超90%,实现从中国龙头到全球领跑者的跨越。截至2025年末,汽车ADAS领域累计获得34家车企/一级供应商、183个车型定点。机器人领域,我们以EN111等核心数字激光雷达,打造覆盖多场景的感知解决方案。低速机器人市场,除现有客户外,我们获得九号公司定点;近期还斩获头部清洁机器人品牌旗下割草机器人新业务定点,数字激光雷达将于年内启动交付。配送机器人领域,我们服务行业90%以上头部客户,产品已搭载于小牛、ZReno AI、京东、美团、MiniI、Coco机器人等新一代配送设备。嵌入式机器人领域,激光雷达需求快速攀升,我们与新增头部客户建立合作,加速全场景渗透;同时拓展无人矿卡、低空无人机等高要求场景。据第三方机构数据,我们3D激光雷达销量中国机器人市场第一,同时在全球割草机器人、中国商用清洁机器人、人形机器人、配送机器人、具身机器人领域销量均位列第一。机器人激光雷达业务已成为公司第二增长曲线。2026年及未来,我们将把2025年积累的技术、客户、产品优势转化为实际成果。技术上,持续巩固数字雷达时代的领先地位,数字架构优势已获行业广泛认可;芯片研发将成为下一轮竞争核心,我们将深化自研芯片能力,持续推出新品,打造代际差异化。同时拓展应用边界:从汽车到通用机器人,从大型企业到中小客户,最终覆盖消费场景,目标让激光雷达像摄像头一样无处不在。业务结构上,不再依赖单一赛道与少数客户:ADAS业务保持高增长,机器人业务迎来爆发式增长,目标ADAS与机器人业务营收各占50%。产能上,已建成年产400万台激光雷达产能,充分匹配两大业务需求,保障2026年大规模交付。我们预计,ADAS与机器人领域激光雷达销量同比至少增长2-3倍,对此充满信心。我们坚信:激光雷达是核心根基,汽车与通用机器人是双增长引擎,创新业务是长期动力。2026年战略清晰:作为机器人公司,持续拓展具身智能边界,研发运动与操控核心部件与能力,坚守“让世界更安全、让生活更智能”的使命,持续构筑技术壁垒,为社会、合作伙伴与股东创造长期价值。再次感谢各位支持,接下来有请首席财务官Kevin La详细解读财务数据,之后进入问答环节。

二、CFO 2025年财务业绩解读

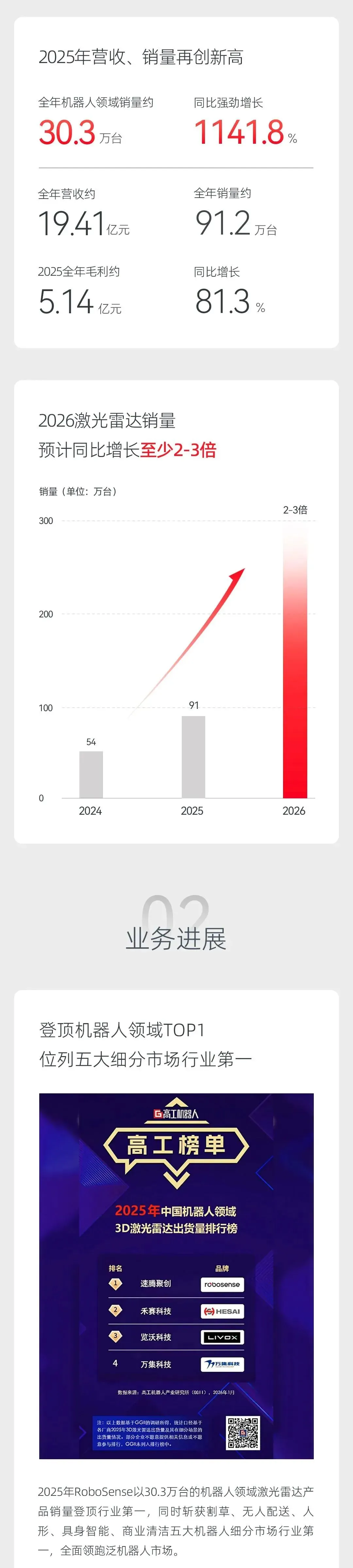

感谢Mark。下面为大家介绍2025年全年及四季度财务核心数据。•2025年全年营收19.41亿元,同比增长17.7%(2024年:16.489亿元),增长主要来自产品销量提升。•产品销售收入18.158亿元,同比增长18.4%(2024年:15.337亿元);机器人等业务增长抵消ADAS产品收入下滑。•激光雷达总出货量约91.2万台,同比增长67.6%(2024年:54.42万台)。

业务细分数据

1.ADAS业务

出货量60.9万台,同比+17.2%;但收入11.059亿元,同比-70.2%(2024年:33.53亿元)。主因均价从2600元/台降至1800元/台,低价入门款销量占比提升。

2.机器人及其他业务

均价从8100元/台降至约2100元/台(2024年以高价机械雷达为主),收入与毛利大幅增长。

3.解决方案业务

收入7600万元,同比-20.8%;交付项目从32个增至98个,均价从29.6万元/个升至79.2万元/个,主因客户定制化感知方案需求提升。

4.服务及其他

收入4760万元,同比+177%,因技术服务项目增加。

盈利与费用

•销售成本14.269亿元,同比+4.5%。

•毛利5.142亿元,同比+81.3%;毛利率26.5%,同比提升9.3pct。

•ADAS雷达毛利2.109亿元,同比+70.7%;毛利率19.1%,同比+5.7pct,得益于原材料降价与自研SOC芯片替代第三方FPGA芯片。

•机器人雷达毛利2.816亿元,同比+211.4%;毛利率39.7%,同比+5.2pct,主因采购成本优化。

•研发费用6.467亿元,同比+5.1%,主要为人员薪酬、股份支付、研发耗材增加。

•销售费用1.281亿元,同比+16.1%;管理费用1.68亿元,同比+2.5%;剔除股份支付后费用率均有所下降。

•金融资产减值损失120万元,同比-90%。

•其他收入1.296亿元,同比+146.8%,含政府补助、利息、客户一次性补偿。

•净亏损1.45亿元,同比收窄69.9%(2024年:4.818亿元)。

2025年Q4核心数据

•总营收7.507亿元,同比+46.1%。

•产品收入7.076亿元,同比+53%

•雷达总出货45.96万台,同比+183.2%。

ADAS出货23.84万台,同比+54.8%;

收入4.609亿元,同比-9%,均价降至1500元/台。

◦机器人出货22.12万台,同比+2565.1%;收入3.467亿元,同比+427.5%。

•毛利2.136亿元,同比+87.7%;毛利率28.5%,同比+6.4pct。

•Q4实现净利润1.037亿元,去年同期亏损1.311亿元,同比大幅转正。

三、机构问答环节

1. Jefferies(小摩):2026年ADAS客户结构、出货预期、新客户(小米、零跑等)

2025年Q4是数字雷达首个量产季度,2026年是全面量产元年。

•客户结构更分散,抗风险能力更强。

•核心客户G、B:2026年预期45-55万台。

•客户W(高端品牌):对雷达性能要求高,全系定点,多款车型Q2量产,全年15-20万台。

•新势力客户X、L:平台Q4量产,全年5-10万台。

•合资/海外:前十大客户中4家为合资,全年20-25万台。整体出货将保持高速增长。

2. 中金CICC:2026年机器人雷达出货指引及细分拆分

机器人是核心增长引擎,2026年目标80-100万台(同比翻三倍)。

•低速机器人(最大成熟板块):45-60万台,覆盖九号、头部清洁机器人割草机新业务。

•配送机器人:服务90%头部客户(美团、京东、小牛等),预期10-15万台。

•工业安全、清洁等:约15万台。

•具身智能/人形机器人:战略布局,已获全球近50家核心客户,为未来蓄力。

3. 摩根大通:Robotaxi客户(百度、文远知行)进展

机械时代市占率仅10%,数字雷达时代已与90%头部玩家深度合作。

•百度阿波罗、文远知行:下一代主力车型独家定点,提供“主雷达+补盲雷达”全套方案。

•单车搭载6-10台雷达,2026-2027年是车型迭代与放量关键窗口。

4. 中信建投:高分辨率激光雷达(波束)技术趋势

高性能、高波束是确定趋势:

自动驾驶对远距离、复杂路口感知有硬性安全需求。

.数字架构可在合理成本下实现高波束,模拟架构则功耗/成本指数级上升。我们2025年已推出E4——全球首款可量产千波束雷达,支持520-2160波束自定义。EM4平台已获6家车企超10款车型定点,随L2向L3升级,需求持续增长。

5. 华泰证券:波束数与成本关系、2026年新品

•传统模拟架构:波束与成本线性上升;数字架构由芯片驱动,成本非1:1增长,类似摄像头像素升级但成本持续下探。

•2026年将推出系列新芯片与新产品,拉开芯片代际差距。

6. 苏州国际:L2与L4竞争格局变化

L2不再只拼低价,转向性能升级;L4侧重系统配置与安全冗余。两者门槛同步提升,边界逐步模糊。我们以统一数字芯片平台同时服务两类客户:L2实现高性价比高性能,L4提供全栈感知与多传感器融合,核心竞争力来自平台与芯片。

7. 瑞银UBS:雷达均价(ASP)下行空间、毛利率展望

过去2-3年均价大幅下降主因架构切换;目前架构趋稳,短期不会大幅降价。短期毛利率仍有压力,公司主动推动雷达从选配变标配;随规模放量、自研芯片落地,ADAS毛利率将逐步回升并稳定。

8. 中金:创新业务(手眼协调、相机、灵巧手)进展

目标成为机器人行业核心部件与方案提供商,激光雷达只是起点。

•手眼协调方案:完成长周期、多步骤实操验证,短期不商业化,持续打磨。

•主动相机:已迭代2次,2026年推出量产版第三代,年底量产贡献收入,未来有望成为超雷达的大品类。

•灵巧手:已发布2版,2026年争取技术突破。

•投入:创新业务占研发投入约1/3,将持续加码,为长期规模化打底。

四、会议结束感谢各位参与本次业绩说明会,如有疑问可通过投资者关系邮箱、官网进一步沟通,会议到此结束。