夜雨聆风

夜雨聆风

AI 泡沫会破裂,但这不是坏消息

🍃作者介绍:AI工程师,阿里云专家博主。专注 LLM 应用开发、Agent 系统设计、具身智能与工业 AI 落地。日常在大模型训练、Coding Agent 工具链、AI 产品商业化等方向持续输出实战内容。

🐼GitHub主页:https://github.com/XZL-CODE

✈ 您的一键三连,是我创作的最大动力🌹

文章目录

-

• 1、前言:一个刺眼的矛盾 -

• 2、核心结论一览(TL;DR) -

• 3、260 年五次技术革命的共同脚本 -

• 3.1 运河狂热(1790s):人类第一个可量化的技术泡沫 -

• 3.2 铁路狂热(1840s):GDP 8% 天花板的历史启示 -

• 3.3 电力 vs 汽车:普惠用了 68 年,洗牌只留下底特律三大 -

• 3.4 PC 行业:硬件商品化,价值转移到垂直栈 -

• 3.5 Carlota Perez 框架:为什么泡沫破裂是必要仪式 -

• 3.6 五次革命的规律归纳 -

• 4、2026 年 AI 产业的历史坐标 -

• 4.1 四个硬指标:为什么像 1999 年末 -

• 4.2 泡沫破裂的五个触发点与 2027-2029 时间窗口 -

• 4.3 定价错配:高价 AI 订阅的历史类比 -

• 5、洗牌后的新巨头画像 -

• 5.1 历史幸存者的 DNA:三个反直觉共性 -

• 5.2 AI 时代的三种情景 -

• 5.3 被颠覆的既有巨头:Google、Adobe、SaaS 行业的生死题 -

• 6、AI 普惠化曲线:5-8 年走完历史用 50 年的路 -

• 6.1 历代技术普惠化周期的指数收缩 -

• 6.2 推理成本:24 个月下降 280-1000 倍的陡峭曲线 -

• 6.3 2026-2040 年时间表:从百美元月费到几十元人民币 -

• 6.4 中国正在扮演全球 AI 普惠化的加速器 -

• 7、反共识洞察与行动建议 -

• 7.1 三个反共识洞察 -

• 7.2 给 AI 从业者的三条生存法则 -

• 7.3 给普通人的三个准备动作 -

• 8、结语:泡沫破裂不是灾难,是技术革命的成人礼

1、前言:一个刺眼的矛盾

今天的 AI 产业有一个几乎所有人都在回避的矛盾:

一边是,OpenAI 在 2026 年 4 月完成的一轮融资,把自己的估值推到 4T 站上全球第一;全球四大云厂 2026 年 AI CapEx 规划落在 690B 之间。资本市场告诉你:”AI 是过去三十年最大的一次产业革命。”

另一边是,一个普通工薪阶层的国内用户,点进海外头部 AI 工具的订阅页面,看到 200/月的价格,可能相当于好几天的可支配收入。对国内大多数一般收入的用户来说,这类前沿 AI 订阅占年收入的比例,甚至比 1981 年 IBM PC 占美国家庭中位收入的 8.2% 还要高上几倍。

如果你问:”这合理吗?”——这不是一个情绪问题,而是一个结构问题。

作为一个每天跟大模型打交道的 AI 应用工程师,我花了很长一段时间把这种错愚和历史放在一起看。结论颠覆了我的直觉:预算有限的大众用户用不上动辄百美元/月的前沿 AI 工具,不是”用户不配”,也不是”市场失灵”,而是产业处在泡沫叙事期的必然扭曲。 过去 260 年,人类经历过五次同样结构的技术革命(运河、铁路、电力/汽车、PC/互联网、移动互联网),每一次都走过同一条路:叙事狂热 → 资本泡沫 → 必要破裂 → 废墟普惠。AI 正站在这条路的前半段——大概率还没走到最疯狂的那一刻。

这篇长文会回答三个硬问题:

-

• 泡沫会不会破?什么时候破?用什么方式破? -

• 破裂之后,真正的”AI 时代巨头”会是谁?长什么样? -

• 预算有限的大众用户,什么时候能用上今天需要高价订阅才能用上的 AI 能力?

全文分八章,配 8 张自绘图表,约 2.7 万字,阅读时间约 35 分钟。如果你正在做 AI 产品、AI 投资、AI 求职,或者只是想看懂这一代技术革命的走向——希望能给你一张清晰的坐标图。

2、核心结论一览(TL;DR)

写在正文之前,先给最简版结论。如果你只读三段,读这个。

2.1 三条硬预测

预测一 · 破裂时间。AI 泡沫大概率在 2027 年 H2 ~ 2029 年中期破裂。触发点不会是单一事件,而是三重叠加:(1) OpenAI/Anthropic IPO 后首份完整年报暴露单位经济真相;(2) 一家大型数据中心 REIT 或 AI 初创信贷违约,触发私募信贷连锁;(3) DeepSeek 级别的算力效率冲击叠加企业续约潮不达预期。

预测二 · 新巨头时间。真正的”AI 时代字节跳动”大概率在 2029-2033 年从今天还看不见、看不上的赛道长出来。就像 2000 年没人知道字节跳动 12 年后会诞生、拼多多 15 年后会诞生——新巨头从不是叙事起点的冠军。具身智能(Figure AI / 1X)、AI 原生搜索、Agent 专用平台,是三个最值得盯的候选赛道。

预测三 · 普惠时间。国内大众用户能以 ¥50-100/月享受到 2025 年 GPT-5/Claude Opus 级能力的 AI,时间窗口在 2028-2030 年。核心驱动:开源-闭源差距收敛、端侧 7B 模型普及、昇腾摆脱 Nvidia 溢价、MoE+Sparse 再降 10 倍、豆包/Qwen/DeepSeek 免费战略+平台补贴。

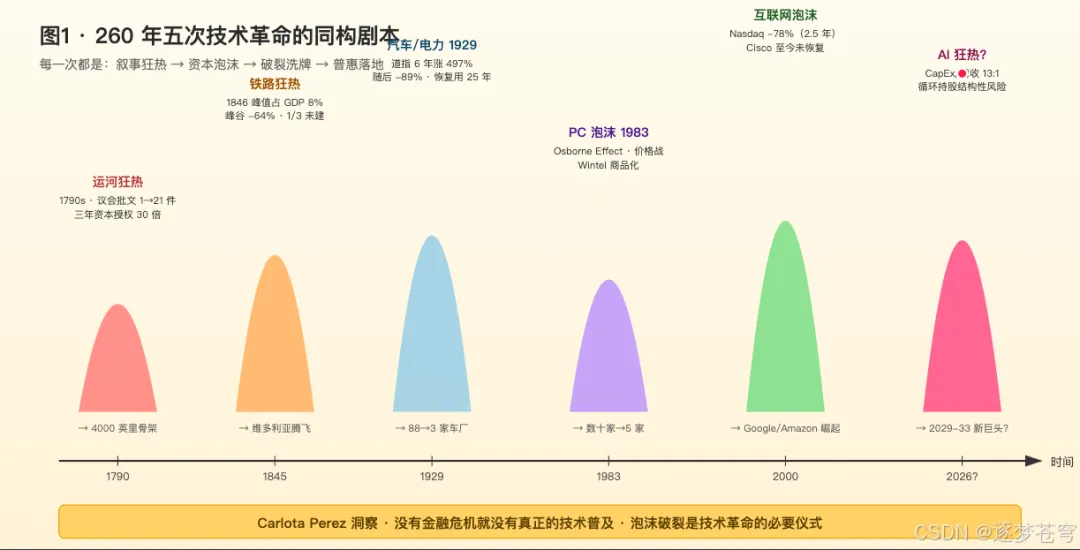

2.2 一张图说清这个故事

上图是本文第一张底层图。每一次技术革命都是同一套剧本:一个让人热血沸腾的新叙事,一轮疯狂的资本涌入,一场必要的破裂,然后,真正的普惠时代才开始。 今天你在 AI 狂热的上升沿,也就是图最右侧的那团火焰里。

2.3 本文的三个反共识判断

-

1. 泡沫破裂不是威胁,而是成人礼。没有 2000 年的破裂就没有 Amazon/Google;没有 2011 千团大战就没有美团——破裂会筛掉错的资本、错的模式、错的创始人,把过剩基建以 1/10 价格交给下一代。 -

2. 今天那部分”公司不会替他报销高价 AI 订阅”的大众用户,恰恰是 AI 普惠化的终极裁判和加速器。他们的存在会驱动中国厂商打出更极致的价格战,把 AI 从精英工具变成大众服务。 -

3. 真正的 AI 时代巨头还没出现。OpenAI 很可能是这一代的 Yahoo——风口最大、估值最高、却不一定是长期赢家。

下面正文展开论证。

3、260 年五次技术革命的共同脚本

理解 AI 的历史坐标,前提是先理解五次技术革命长什么样。下面这一节是全文的骨架——如果你能看完这节,再回头看 AI 就会有截然不同的视角。

3.1 运河狂热(1790s):人类第一个可量化的技术泡沫

英国运河狂热是人类历史上第一个被完整量化的技术泡沫。它的叙事原型是今天所有叙事的母版:

-

• 新叙事:运河把煤和棉纺的运输成本砍半。这是 18 世纪版本的”这一次不一样”。 -

• 资本涌入:议会批准的运河法案从 1790 年的 1 件跃升至 1793 年的 21 件,资本授权规模从 £9 万暴涨至 £282 万,三年涨 30 倍。 -

• 散户狂热:Grand Junction 运河在尚未获批、尚未动工时,股价已从 £100 票面飙至 £472;Birmingham & Fazeley 股价溢价达 £1,170。 -

• 触发破裂:1793 年法国大革命对英宣战引发战时信贷收缩,多数运河股在 1795 年跌回票面。

但关键洞察是:泡沫期铺下的基础设施没有消失。到 1820s 英国建成 4,000 英里运河,承载了此后 40 年的煤铁棉纺运输。泡沫融来的钱,变成了下一代人的免费彩礼。

3.2 铁路狂热(1840s):GDP 8% 天花板的历史启示

英国铁路狂热是泡沫规律更清晰的版本,也是人类有记录以来基础设施投资占 GDP 比例的最高点。

-

• 议会铁路法案从 1844 年的 63 件跃升至 1846 年的 272 件; -

• 三年累计授权 8,000 英里、£200M 资本; -

• 1847 年峰值投资占英国 GDP 的 8%——这是军费的两倍; -

• QUB 的 Campbell & Turner 数据显示 All Railways 指数从 1843 年 1 月的 1,000 基点涨至 1845 年 10 月峰值 2,062,然后跌至 1850 年 4 月 741,峰谷跌 64%; -

• 1/3 的授权线路从未建成;”铁路大王”George Hudson 挪用 £60 万后身败名裂,1865 年入狱。

幸存者是谁?GWR、LNWR、Midland 这些在泡沫期拿到了资金、修出了线路的公司,最终在 1923 年整合成 Big Four。铺下的铁路骨架支撑了整个维多利亚黄金时代的工业腾飞。

这一段对当下 AI 的启示极强。OpenAI 承诺 8 年内花 $1.4 万亿建数据中心——换算成美国 GDP 比例,AI CapEx 已占 2025 年 GDP 的 1.1%,高盛预测 2026 年加速到 0.8% GDP 再次爬升。虽然离铁路 8% 的历史峰值还有距离,但单一科技品类达到此量级已是半个世纪以来首次。把”议会批文指标”换成”全球数据中心千兆瓦签约数”,把”散户入场”换成”AI 主题 ETF 资金流入”,剧本是同一个。

3.3 电力 vs 汽车:普惠用了 68 年,洗牌只留下底特律三大

电力普及曲线是 AI 普惠化的长期对标:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

94% |

|

从技术诞生到全民普及用了 68 年。家电是下游红利:电冰箱渗透率从 1930 年 8% 到 1950 年 90%+ 用了 20 年。

美国汽车行业的洗牌剧情更残酷:

-

• 1900-1920 年代美国有过 1,500-3,000 家汽车公司; -

• 1921 年仍在产的 88 家,到 1927 年只剩 44 家; -

• 最终在 1930s 固化为底特律三大:GM、Ford、Chrysler。 -

• 福特 T 型车价格从 1908 年 260(4 个月工资),17 年跌 70%; -

• 核心驱动是 1913 年流水线把装配时间从 12.5 小时压到 93 分钟; -

• 1908-1927 年累计售出 1,500 万辆。

咆哮二十年代股市是这一切的注脚。道指从 1921 年 8 月的 63.9 点涨至 1929 年 9 月的 381.17 点(六年涨 497%),然后跌至 1932 年 7 月的 41.22 点(总跌幅 89%),直到 1954 年才恢复名义峰值——耗时 25 年。

RCA是最极端的案例:股价从 1921 年的 549,1932 年跌至 2.5M 涨到 1928 年 $20M)。

这是泡沫的残酷真相:基本面正确不等于股价能为投资者兑现。Cisco 在 2000 年后 24 年股价仍未超越泡沫高点——RCA 剧本被一字不差地翻拍了一次。

3.4 PC 行业:硬件商品化,价值转移到垂直栈

1981 年 IBM PC 售价 $1,565,相当于当时美国家庭中位数年收入的 8.2%。

这是当下 $200/月 ChatGPT Pro 的完美历史类比:

-

• 77,000 是 3.1%——还算温和; -

• 但对国内一般收入的用户群体,可能相当于年收入的 20%+——比 1981 IBM PC 对美国家庭还贵上几倍。

1982-1984 年 PC 价格战中:

-

• Osborne Computer 因提前预告下一代产品,5 个月内从盈利破产(著名的 “Osborne Effect”); -

• 德州仪器退出家庭电脑市场累计亏 $6.6 亿; -

• 最终数十家厂商被压缩到 Compaq、Dell、HP、IBM、Gateway 五家主导。

最终的格局启示是:硬件层被商品化,价值转移到 Wintel 垂直栈的操作系统和芯片——Microsoft 和 Intel 才是真正的赢家,而不是做 PC 整机的公司。

这暗示 AI 时代的可能终局:基础模型层也可能被商品化(开源模型 + 推理价格战已经在发生),而最终护城河可能在某个今天还看不清的中间层——可能是操作系统集成,可能是 Agent 编排,也可能是我们还想不到的某个新范式。

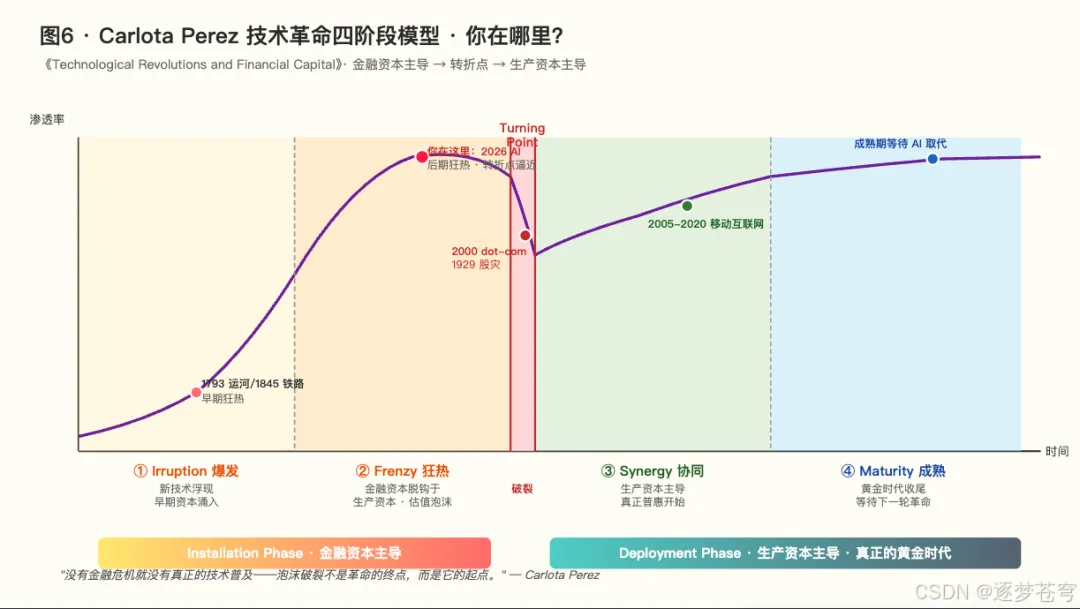

3.5 Carlota Perez 框架:为什么泡沫破裂是必要仪式

关于技术革命,最重要的理论框架不是任何 VC 写的报告,而是 2002 年委内瑞拉经济学家 Carlota Perez 出版的《Technological Revolutions and Financial Capital》。这本书复盘了 1770-2000 年的五次技术革命,提炼出一个惊人一致的”四阶段模型”:

四个阶段:

-

1. Irruption 爆发期:新技术浮现,早期资本谨慎涌入。 -

2. Frenzy 狂热期:金融资本脱钩于生产资本,估值泡沫形成。 -

3. Turning Point 转折点:泡沫破裂,经历一次深度洗牌。 -

4. Synergy 协同期 + Maturity 成熟期:生产资本主导,真正的黄金时代开始,普惠化加速。

Perez 的核心洞察——”没有金融危机就没有真正的技术普及”——在五次革命中全部验证。泡沫期是”金融资本”主导的投机阶段,破裂后才是”生产资本”主导的”黄金时代”。这意味着:AI 要真正进入普通人手中,可能必须经历一次破裂,才能把定价权从”边际融资一轮轮推高估值的 VC”交还给”必须给用户创造真实价值才能收费的公司”。

这个框架对本文所有后续预测都是底层支撑。

3.6 五次革命的规律归纳

把五次革命横向对比,会发现惊人一致的六点规律:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8% |

|

|

|

现 1.1%,2026 规划 0.8% 再加速 |

|

|

|

|

|

|

|

? |

|

|

|

|

25 年 |

|

15 年 | ? |

|

|

|

|

|

|

|

? |

|

|

|

|

|

|

|

预计 5-8 年 |

六点规律:

-

1. 狂热期都有一个让人热血沸腾的”这次不一样”叙事,每次都被证明”这次和上次没本质不同”。 -

2. CapEx 占 GDP 的比例有上限,历史天花板约 8%(铁路),此后总会被经济学引力拉回。 -

3. 破裂深度是残酷的——主板指数跌 60-90%,时间 2-5 年。 -

4. 名义恢复峰值极慢——15-25 年。换句话说,在泡沫顶点买入的投资者,需要等一代人才能解套。 -

5. 幸存者是少数——1/3 到 1/2 的公司会消失。 -

6. 普惠化永远滞后——需要再过 1-2 个十年,技术才真正进入普通人的生活。

但每次滞后时间都在缩短——这是下文第 6 章要展开的一个重要趋势。

4、2026 年 AI 产业的历史坐标

有了五次革命的坐标系,现在我们可以精确地定位 2026 年的 AI 在哪里。

4.1 四个硬指标:为什么像 1999 年末

4.1.1 估值与融资规模已达历史极端区域

-

• OpenAI:2026 年 2 月以 840B 投后估值完成 852B**,完成 $122B 的 Amazon+Nvidia+SoftBank 轮。 -

• Anthropic:2026/02 估值 30B 融资);年化收入从 2025 年底 14B,再到 2026/03 约 $30B——三个月涨 3.3 倍。 -

• xAI:已并入 SpaceX 实体,估计贡献 $200B+ 估值。 -

• Nvidia:市值在 2025 年 7 月首破 4.3T,成为全球第一公司。 -

• 融资速度:Crunchbase 数据显示 2026 年 Q1 foundational AI 融资已超过 2025 全年总和,达 $180B+。

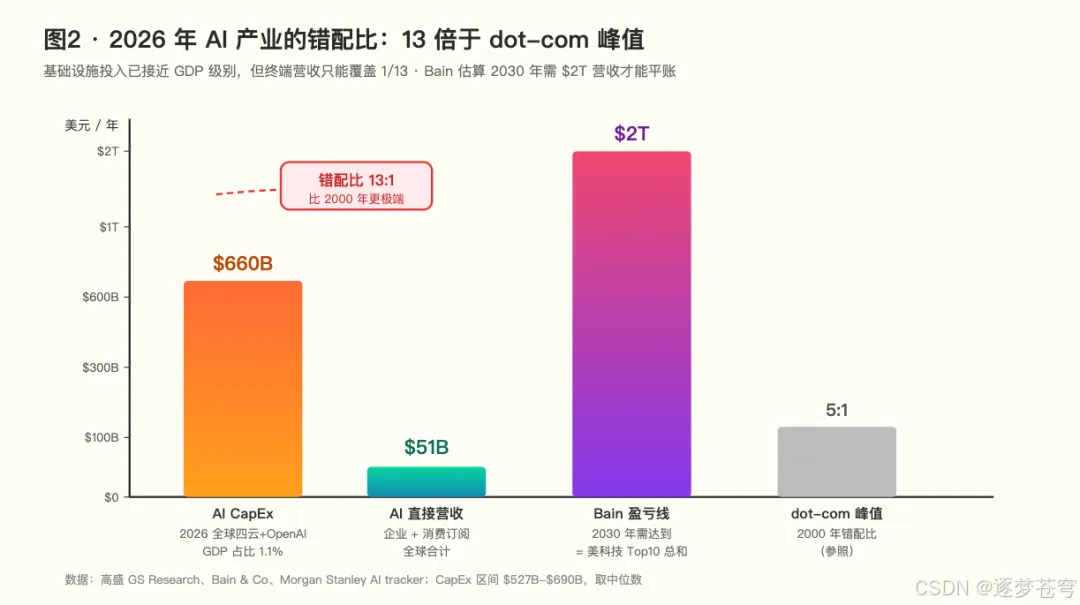

4.1.2 营收与投入的 13:1 错配

2026 年全球四大云巨头+OpenAI 的 AI 相关 CapEx 规模在 690B 之间(高盛口径 660-690B)。而全球企业级 AI 直接营收仅 $51B 左右。

错配比 10-13:1。

Bain & Co 估算 AI 要在 2030 年产生 $2 万亿年营收才能证明当前基础设施投入的合理性——这超过美国前十大科技公司 2024 年全部营收之和。

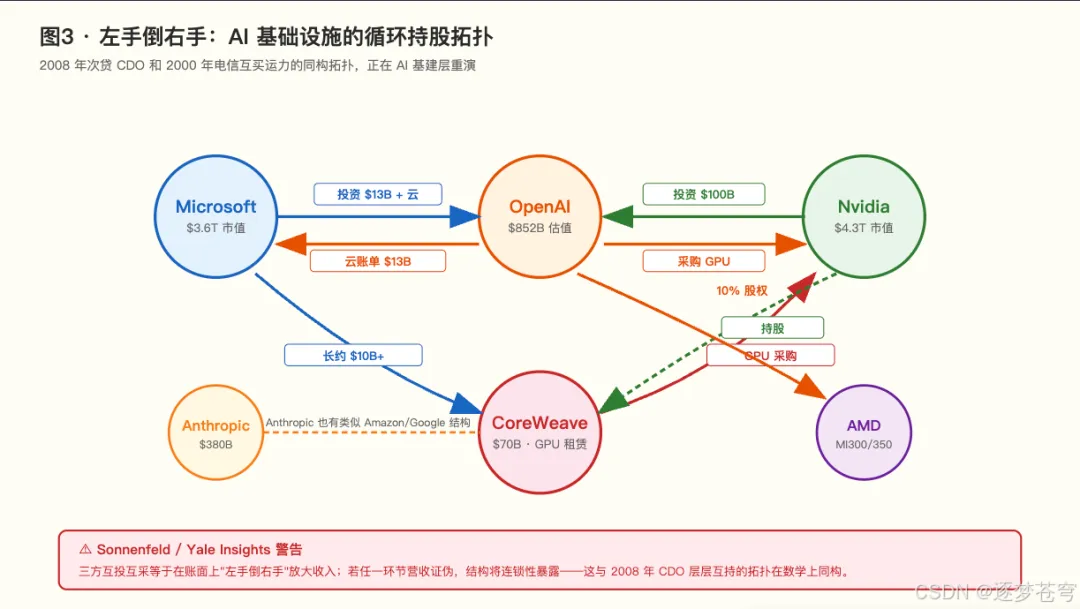

4.1.3 循环持股:OpenAI-Nvidia-CoreWeave-Microsoft 的危险拓扑

Yale Insights 的 Sonnenfeld 教授梳理出一张关键示意图:

-

• OpenAI 持有 AMD 10% 股份; -

• Nvidia 投资 OpenAI $100B; -

• Microsoft 是 OpenAI 大股东同时是 CoreWeave 大客户; -

• Nvidia 持有 CoreWeave 股份; -

• CoreWeave 的 GPU 主要来自 Nvidia; -

• Microsoft 贡献 Nvidia 近 20% 营收。

这种”左手倒右手”的结构,在 2008 年结构化信贷危机前夕出现过类似拓扑——AIG 给雷曼承保、雷曼持有 AIG 债券、AIG 的再保险来自同一圈人。账面上每一条线都合理,整体一旦有任何一环违约,连锁效应会把所有人同时拖下水。

4.1.4 主流机构的警告已经响起

-

• 红杉合伙人 David Cahn(2024 年 6 月):”AI’s $600B Question”——算力投入与终端收入的数学缺口无解。 -

• 高盛 Jim Covello(2024 年)《Gen AI: Too Much Spend, Too Little Benefit?》——质疑 AI 能否解决足以证明成本合理的复杂问题。 -

• MIT Media Lab / Project NANDA(2025 年 7 月)《The GenAI Divide: State of AI in Business 2025》——$30-40B 企业生成式 AI 投资中,95% 的组织获得零回报。 -

• Sam Altman(2025 年多次):”There’s an AI bubble.” -

• Ray Dalio:”AI 投资与 dot-com 时代非常相似。” -

• Jeff Bezos:用了 “industrial bubble” 一词。 -

• 高盛 CEO Solomon:”会有大量资本投下后拿不回回报。”

4.1.5 用历史坐标精确对标

纳斯达克在 1999 年下半年的疯狂程度——457 家互联网公司 IPO、117 家首日翻倍、VaLink 首日涨 697%、theGlobe.com 1998 年 11 月首日涨 606%。

当下 AI 由于主要公司仍私募未 IPO,狂热表现形式不同,但本质同构。如果硬要定位,当下更像 1999 年末-2000 年初:估值泡沫已达顶峰区域,但因一次决定性的”Barron’s Burning Up 封面时刻”尚未到来,投资者仍在边际上多投一轮。

最近的 “Barron’s Moment” 候选事件是 2025 年 1 月 DeepSeek R1 发布引发 Nvidia 单日蒸发 $600B(史上单股最大单日损失)——这是泡沫内部的第一声裂响,但还不够大到触发系统性重估。

4.2 泡沫破裂的五个触发点与 2027-2029 时间窗口

结合历史规律和当下结构,我判断 AI 泡沫破裂的最可能时间窗口是 2027 年 H2 到 2029 年中期,以下五个触发点任一发生都可能点燃连锁。

4.2.1 触发点一:企业 ROI 持续证伪

MIT 的 95% 失败率如果在 2026-2027 年被更多独立研究验证,企业 IT 预算会重新收缩。已有的回退案例:

-

• Klarna 2024 年曾宣称用 AI 替代客服,2025 年回调并重新雇人; -

• McDonald’s 2024 年停用 IBM Watson 的 drive-thru AI; -

• 多家大型银行试点 Copilot 后未续约。

NBER 2026 年 2 月研究显示 90% 公司报告 AI 对工作无影响,而管理层预测 1.4% 生产力提升——这是经典的”生产力悖论”再现(1987 年 Robert Solow 那句”你到处都能看到电脑,除了在生产力统计里”)。

4.2.2 触发点二:私募信贷+数据中心债务危机

2025 年美国数据中心融资达 $200B,其中约 75% 来自私募信贷(Blue Owl、PIMCO 等)。

Meta 2025 年路易斯安那州数据中心 26B 是债务。

这类 GPU 资产抵押融资若遇到 AI 芯片迭代(Blackwell→Rubin→下一代)导致资产快速贬值,结构类似 2006-2008 年次贷 CDO 的错配逻辑。AXA 2025 年 12 月声明”避免为技术赌博融资”是机构级预警。

4.2.3 触发点三:算力效率革命导致供给侧过剩

-

• DeepSeek R1(2025 年 1 月)用 1/10 的成本匹配 o1 性能; -

• DeepSeek V3.2 的 Sparse Attention 把长 context 成本再降 50%; -

• Doubao 1.5 Pro 用 20B 激活参数对标 140B dense 模型。

如果下一代模型的算力需求因算法创新下降 10 倍,已签约的数据中心电力将变成 “dark GPU”——互联网时代的 dark fiber 翻版。

4.2.4 触发点四:地缘与出口管制反噬

Huawei 昇腾 910C 2026 年预计出货 60 万片(2025 年翻倍),中国开始在国产算力栈(Ascend+MindSpore)上训练前沿模型(Zhipu GLM-5 已完全不依赖 Nvidia)。这会同时打击 Nvidia 的长期定价权和西方 AI 基础设施的”不可替代性”叙事。

4.2.5 触发点五:宏观流动性收紧

历史上 2000 年纳斯达克崩盘前美联储 6 次加息把基准利率从 4.75% 推至 6.5%。当下若通胀反复或财政危机导致长端利率持续在 5% 以上,高成长股贴现率压力会显著上升。

4.2.6 综合判断:分层破裂而非齐跌

最可能的触发剧情:(1) OpenAI 或 Anthropic IPO 后第一份完整年报暴露单位经济真相,引发机构重估;(2) 一家大型 AI 初创或数据中心 REIT 信贷违约,触发私募信贷市场连锁;(3) 一次 DeepSeek 级别的”算力效率冲击”叠加企业续约潮不达预期。

破裂形态不会是 2000 年那种”所有公司一起跌”,而是分层破裂:

-

• 基础设施层(数据中心、私募信贷):系统性风险最大,部分违约; -

• 基础模型层:洗出 3-5 家赢家,大多数现有玩家被收购或开源求生; -

• 应用层(套壳公司):70-90% 死亡率,YC 近三届中约 70% LLM 套壳公司预计两年内关门。

4.3 定价错配:高价 AI 订阅的历史类比

一个常见观察是”动辄百美元/月的前沿 AI 订阅,对国内大众用户完全不可及”——这在历史上有完整的对照案例:

|

|

|

|

| 1981 IBM PC |

|

8.2% |

| 1983 Motorola DynaTAC 大哥大 |

|

17.8% |

| 1995 AOL 拨号上网 |

|

|

| 2026 Claude Max |

|

|

| 2026 高价 AI 订阅 vs 国内一般收入用户 |

|

20%+ |

历史结论惊人一致:所有这些工具最终都进入了普通人生活,但路径是——先经历泡沫、再经历洗牌、再通过开源/国产替代/规模经济把价格砍到月薪 1-2%。

AI 正处在这条路径的起点。

5、洗牌后的新巨头画像

泡沫破裂只是前半场,后半场是:谁会成为真正的 AI 时代巨头?

5.1 历史幸存者的 DNA:三个反直觉共性

复盘三轮技术革命的幸存者,会发现他们的共性不是技术最好,而是三个反直觉特征。

5.1.1 创始人的长周期资本纪律

-

• Bezos 1999 年在 Amazon 股价最高时发 $1.25B 可转债——在最疯狂时不追高,而是给自己储备过冬粮草。2000 年致股东信写:”短期是投票机,长期是称重机。” 这封信救了 Amazon——后来股价跌 95%,但现金让它活下来。 -

• 王兴 2011 年在千团大战中,行业最疯狂时坚持不参与广告大战。用干嘉伟的地推体系取代烧钱获客,美团保持 $62M 现金储备不烧钱——“长期有耐心”熬到对手全部退场。

穿越周期的核心不是技术或赛道,而是现金储备 + 战略定力。

5.1.2 他们都是”第二波”玩家

互联网 Web 1.0 的第一波是 Yahoo、AOL、Netscape——都没成为长期巨头。

第二波 Amazon/Google/eBay 是在基础设施到位后才崛起:家用宽带普及、搜索需求真正规模化。

iPhone 2007 年发布时最火的 App 是 Angry Birds(2009)——但真正的巨头是:

-

• WhatsApp(2009) -

• Uber(2009) -

• Instagram(2010) -

• 字节跳动 / TikTok(2012 / 2016) -

• 美团(2010) -

• 拼多多(2015)

都是 iPhone 发布后 3-8 年才涌现。原因是:新基础设施普及需要时间,用户行为需要时间重塑,然后才有”原生于新范式”的产品形态。

5.1.3 他们解决了原有玩家结构性不能解决的问题

-

• Google 解决的是 Yahoo 门户模式解决不了的”信息检索效率”; -

• Amazon 解决的是实体零售解决不了的”长尾 SKU 和用户评价”; -

• 字节 解决的是微信/微博解决不了的”基于算法的兴趣推荐”。

这意味着:AI 时代的大赢家可能不是今天最耀眼的 OpenAI,而是从今天看还不起眼的某家公司。

5.2 AI 时代的三种情景

5.2.1 基准情景(40% 概率):OpenAI + Anthropic 双寡头 + 若干专用巨头

-

• OpenAI 的 ChatGPT 消费护城河(9.1 亿周活) -

• Anthropic 的企业 API 护城河(Fortune 10 中 8 家客户、500+ 年付 > $1M 客户) -

• Google 通过 Gemini + TPU + YouTube 数据保持第三极 -

• xAI 因 SpaceX 合并获得弹药

基础模型层 2030 年前固化为 4-6 家。

但这一情景下 OpenAI 可能重蹈 Yahoo 覆辙。FT 2026 年 4 月报道,部分 OpenAI 投资者开始质疑 $852B 估值。一位被引用的投资人说:”你有一个 10 亿用户、增速 50-100% 的 ChatGPT,为什么还在谈企业和编程?这是一家深度失焦的公司。”——消费 AI 公司能否转型企业 AI 公司是未解之题。

5.2.2 颠覆情景(35% 概率):真正的巨头还没诞生

就像 2000 年没人知道 Facebook 要 4 年后才成立,2007 年 iPhone 发布时字节跳动还不存在——2029-2033 年可能诞生一家”AI 时代的字节跳动”,做的事情今天还没人在做,或所有人都看不上。

候选方向:

-

1. AI 原生的搜索公司:Perplexity 2026 年估值 $14-18B 是第一个候选——但可能还不够原生。 -

2. AI 原生的内容创作平台:Runway、Pika、Suno 若能组合出”AI 时代的 YouTube”级别产品。 -

3. Agent 专用平台:不是今天的 LangChain,而是某家把 Agent 体验做到 iPhone 级别的公司。 -

4. 具身智能:Figure AI 2025 年 9 月 20,000 向美国家庭发货——这可能是”AI 时代的特斯拉时刻”。Goldman Sachs 预测人形机器人市场 2035 年达 $38B。

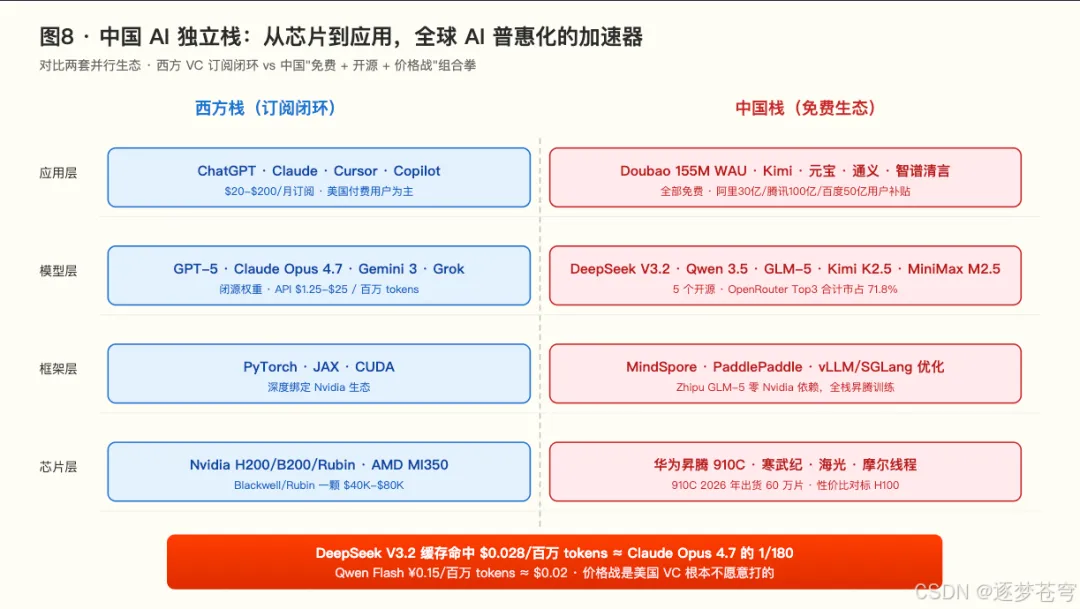

5.2.3 中国并行情景(25% 概率):全球 AI 分裂为两个生态

2026 年 4 月的数据显示中国 AI 生态已经形成独立的、与西方平行的完整栈。

模型与应用侧:

-

• Doubao 155M 周活(2026 年 2 月数据),成为世界最常用 AI 应用之一; -

• Qwen 100M+ 月活,开源权重下载量在 Hugging Face 超过 Llama; -

• Moonshot Kimi K2.5 在 OpenRouter 全球 API 聚合平台达到 1.21 万亿 tokens 周使用量,排名前三(前两名也是中国:MiniMax M2.5 2.45 万亿、GLM-5 7,800 亿); -

• Zhipu AI 2026 年 1 月 8 日港股 IPO,成为全球首家上市的基础模型公司,IPO 定价估值约 7.3B,GLM-5(744B MoE,2026/02/11 发布)完全在 10 万张华为昇腾 + MindSpore 上训练,零 Nvidia 依赖; -

• Moonshot 估值从 2023 年 Seed 轮 180 亿,两年 60 倍,比字节跳动当年 4 年达到同等估值还快。

价格战的杀伤力:

-

• DeepSeek V3.2 API $0.028/百万 tokens(缓存命中)= Claude Opus 4.6 的 1/180; -

• Qwen Flash ¥0.15/百万 tokens ≈ $0.02。

这套打法的反共识含义:美国 VC 驱动的”订阅 + 高毛利”模式,可能在全球被中国”免费 + 开源 + 广告 + 电商闭环”模式彻底搅局。

历史上曾发生过:

-

• Linux 把 Unix 商品化; -

• Android 把智能手机操作系统商品化; -

• 红米 把智能手机硬件商品化; -

• 现在轮到 DeepSeek / Qwen / Doubao 把大模型商品化。

这不是”中国追赶美国”,这是中国用互联网 + 移动互联网 20 年锤炼的”用户补贴 + 免费模式 + 规模变现”方法论,对 AI 产业链进行降维打击。

5.3 被颠覆的既有巨头:Google、Adobe、SaaS 行业的生死题

5.3.1 Google 搜索:code red 已经拉响

全球搜索量首次出现结构性下滑迹象:

-

• ChatGPT 周活 9.1 亿 vs Google 搜索查询虽然仍占压倒性优势; -

• 但 18-25 岁用户的”第一信息入口”正从 Google 迁移到 AI 聊天; -

• Google 的反击是 AI Overviews + Gemini 深度整合(Gemini 3.1 Pro 自 2026/03 起是现役主力,gemini-3-pro-preview 已下架)。

但商业模式存在根本冲突——AI 直接回答不点击外链,广告模型结构性受损。Prabhakar Raghavan 在 2024 年 5 月曾内部警告员工 “code red”。

5.3.2 Adobe:下一个 Kodak?

Photoshop 用户从 2023 年开始大规模流向 Midjourney、Runway、Figma AI。Adobe 股价从 2024 年峰值回撤约 40%,P/E 压缩明显。

关键问题是 Adobe 的 Firefly 是否足够原生——还是说 AI 原生的 Figma/Runway/Canva 会把 Adobe 做成”AI 时代的 Kodak”。

5.3.3 SaaS 行业整体:Klarna 那句话只是开端

Klarna CEO 的名言”我们不再买 SaaS”代表了一种极端立场。真相可能在中间:

未来大量垂直 SaaS(CRM、HR、财务)会被 AI Agent 吞并(为什么还要点 20 个按钮,直接告诉 Agent 你要什么就行)——但底层数据和工作流仍然需要”系统”。

Salesforce、Workday 等必须原生 AI 化才能存活。

Stack Overflow 2023 年后访问量下降 50%+ 是前兆——它告诉你一个工具型 SaaS 被 AI 替代有多快。

6、AI 普惠化曲线:5-8 年走完历史用 50 年的路

这一章回答第三个核心问题:预算有限的大众用户什么时候能用上今天需要高价订阅才能用上的 AI?

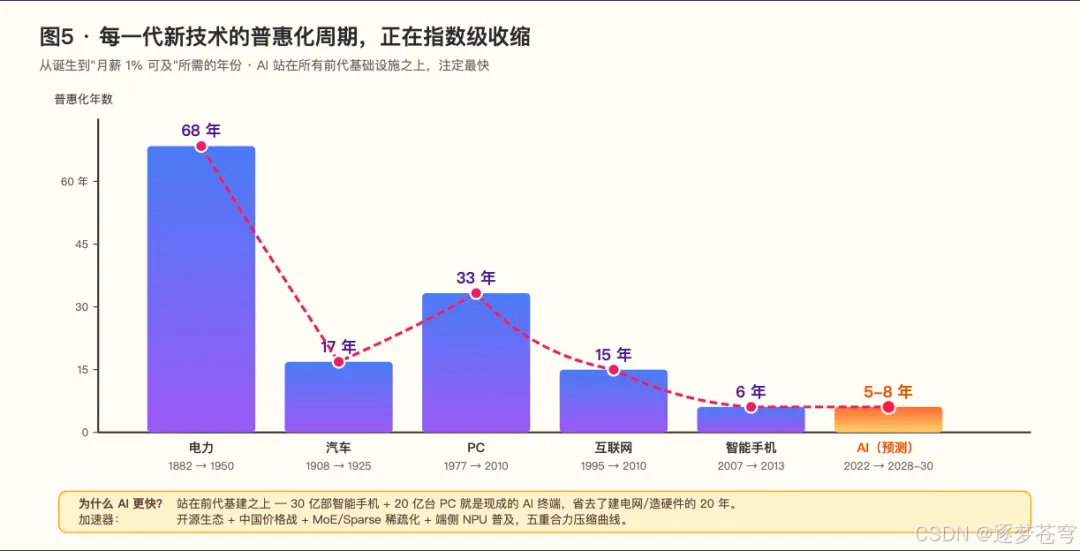

6.1 历代技术普惠化周期的指数收缩

|

|

|

|

|

|

|

|

|

|

68 年 |

|

|

|

|

|

17 年 |

|

|

|

|

|

15 年 |

|

|

|

|

|

33 年 |

|

|

|

|

|

15 年 |

|

|

|

|

2013 红米 ¥799 | 6 年 |

|

| AI(大语言模型) | 2022 ChatGPT | 2028-2030(预测) | 5-8 年 | 开源 + 端侧 + 中国价格战 + MoE 稀疏化 |

规律:每一代新技术的普惠周期在指数收缩——从电力的 68 年 → 汽车 17 年 → PC 33 年 → 互联网 15 年 → 智能手机 6 年 → AI 预计 5-8 年。

这是因为每一代新技术都站在上一代基础设施之上:

-

• AI 不需要像电力那样先建电网; -

• AI 不需要像手机那样先造硬件终端——30 亿部智能手机和 20 亿台电脑就是现成的 AI 终端。

这是 AI 普惠化速度会快于移动互联网的结构性原因。

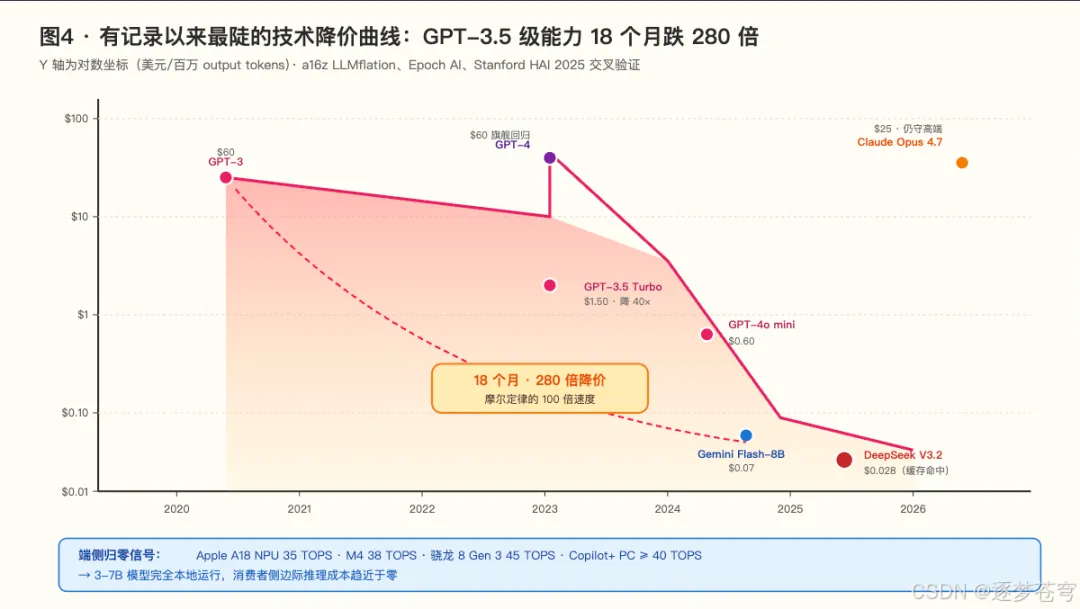

6.2 推理成本:24 个月下降 280-1000 倍的陡峭曲线

模型 API 单 token 价格的下降速度是有记录以来最陡的技术降价曲线:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Andreessen Horowitz 的 “LLMflation” 报告(2024 年 11 月)给出的结论是:每年 10 倍常态降价,2021-2024 累计 1,000 倍。

Epoch AI 2025 年 3 月报告给出不同任务维度 9-900 倍/年的降速,中位数 50 倍/年,头部任务高达 900 倍/年——这个速度是摩尔定律(2 倍/2 年)的 100 倍。

硬件侧同样在发生革命:

-

• Groq LPU 让 Llama 3 70B 跑到 800 tokens/秒,2025 年 9 月融资 6.9B; -

• Cerebras WSE-3 让 Llama 3.1 405B 达到 1,000 tokens/秒; -

• AWS Trainium3(2025 年 12 月)比 B200 低 40-60% 成本; -

• Google TPU v6e 帮助 Midjourney 把月推理支出从 700K(-67%)。

端侧 AI 把推理边际成本推向零:

-

• Apple A18 NPU 35 TOPS; -

• M4 38 TOPS; -

• 骁龙 8 Gen 3 45 TOPS; -

• Microsoft Copilot+ PC 标准 ≥ 40 TOPS; -

• 3-7B 模型能完全在手机本地跑,推理 API 成本对消费者直接归零。

6.3 2026-2040 年时间表:从百美元月费到几十元人民币

2026 年当下:

-

• ChatGPT Plus 200、Claude Max 20 仍属高端; -

• 中国豆包/Kimi/DeepSeek 基础版已全免费且月活过亿; -

• 豆包 MAU 2.72 亿、Doubao 2026 年春节期间单分钟峰值 633 亿 tokens; -

• 中国消费者已经事实上进入了 AI 免费时代,美国消费者仍付费订阅。

2027 年预测:

-

• 中国免费 AI 能力会稳定达到 2026 年初前沿旗舰(GPT-5 / Claude Opus 4.6 / Gemini 3 Pro)级别——事实上 DeepSeek V3.2(MMLU-Pro 85.0、GPQA 82.4)、Qwen3-Max-Thinking(推理对标 Claude Opus 4.5 / GPT-5 Pro)、GLM-5.1(编码达 Claude Opus 4.6 的 94.6%)已在 2026 年初把这一水位拉到免费/开源侧,与闭源前沿差距收窄至 1-3 个百分点; -

• 美国可能出现 $5-15/月的大众 AI 订阅(类 Netflix 定价逻辑)或免费 + 广告(Gemini 广告集成已在测试)。

2028-2030 年预测:国内大众用户能以 ¥50-100/月享受 2025 年 GPT-5/Claude Opus 级能力的 AI。

五个前提条件全部在推进中:

-

1. 开源-闭源差距已从 2024 年的 8% 缩至 2025 年 2 月的 1.7%(Stanford HAI AI Index); -

2. 端侧 7B 模型普及; -

3. 昇腾 910C 2026 年出货 60 万片摆脱 Nvidia 溢价; -

4. MoE + Sparse Attention 把推理成本再降 10 倍; -

5. 豆包/Qwen/DeepSeek 免费战略叠加阿里 ¥30 亿、腾讯 ¥100 亿、百度 ¥50 亿的用户补贴。

2030-2033 年预测:

-

• AI 进入操作系统层(iOS、Android、Windows 原生 Agent); -

• 基础能力完全免费,Pro Agent 功能订阅 ¥100-300/月; -

• 全球 AI 付费订阅用户从 2026 年约 5,000 万增长到 2030 年 OpenAI 自己的目标 2.2 亿,结构性达到 5-10 亿量级。

2033-2040 年预测:

-

• AI 如电力般无处不在,按 token 计费边际成本趋零,¥1 可买几千-几万次交互; -

• 全球使用人口从今天 11 亿到 40-50 亿,普及率接近电力/水。

6.4 中国正在扮演全球 AI 普惠化的加速器

这是被西方主流媒体严重低估的真相。

-

• DeepSeek 2025 年 1 月用 100M+),让 Nvidia 单日蒸发 $600B; -

• 一年之后,中国已经拥有 DeepSeek、Qwen、Kimi、Doubao、GLM、Ernie、MiniMax 七个前沿级模型; -

• 其中 5 个开源权重全球可用; -

• 中国开源模型占全球 Hugging Face 开源下载量从 2024 年底的 1.2% 暴增至 2026 年初的 30%。

市占率数据(OpenRouter 2025 H2 企业 token 消费):

-

• Qwen 32.1%(第一) -

• Doubao 21.3%(第二) -

• DeepSeek 18.4%(第三) -

• 中国三家合计 71.8%

这套打法的反共识含义,我在 5.2.3 已经说了。这里我想再多强调一句:作为一个中国的 AI 应用工程师,我亲眼看到身边 90% 的 AI 项目已经把模型切到 DeepSeek/Qwen——不是因为它们”够用就好”,而是因为在真实企业场景里,它们的性价比让竞品几乎没有生存空间。这种”自下而上”的切换会在全球范围内慢慢复制。

7、反共识洞察与行动建议

前面六章是”为什么”。这一章是”那又怎样”——对一个具体的你,这意味着什么。

7.1 三个反共识洞察

7.1.1 洞察一:真正的 AI 时代巨头还没出现,大概率在今天看不见的赛道

就像 2000 年没人知道字节跳动 12 年后会诞生、拼多多 15 年后会诞生,2029-2033 年会有一家”AI 时代的字节”从今天还不存在或不起眼的地方长出来。

Figure AI、1X、Physical Intelligence 等具身智能公司可能是这轮的”iPhone 时刻”——如果人形机器人真的能量产进入家庭,诞生的将是市值万亿级的新物种。

如果你今天押注 OpenAI 的股权流动性机会,你可能买到的是”Yahoo 时刻”而不是”Google 时刻”。

7.1.2 洞察二:预算敏感的大众用户是 AI 普惠化的终极裁判和加速器,不是”不合格用户”

今天看起来”公司不会替他报销高价 AI 订阅”的那部分大众用户,恰恰是未来 AI 普惠化最大的受益者——因为他们的存在会驱动中国厂商打更极致的价格战,把 AI 从百美元/月的精英工具变成几十元人民币/月的大众服务。

就像红米把智能手机价格砍到千元以内,把 14 亿人装进移动互联网。中国的普通人不是 AI 的”不合格用户”,而是 AI 普惠化的终极裁判和加速器。

7.1.3 洞察三:泡沫破裂不是产业的威胁,而是它的成人礼

-

• 没有 2000 年的破裂就没有后来的 Amazon、Google、Facebook; -

• 没有 2011 年千团大战的惨烈洗牌就没有今天的美团; -

• 没有 2018 年共享单车的押金暴雷就没有现在理性的出行生态。

AI 产业在 2027-2029 年的破裂会把虚假的 ROI 叙事、循环的自我交易、无根基的”套壳估值”一次性清理出去——然后,真正的 AI 时代才开始。

7.2 给 AI 从业者的三条生存法则

作为一个每天在公司做 AI 应用落地的工程师,我不是在以”旁观者”的身份写这篇文章。泡沫破裂对从业者意味着什么?下面是我给自己和同行的三条生存法则。

7.2.1 法则一:不要做纯套壳,要做嵌到工作流里的”数据飞轮”

应用层死亡率 70-90% 不是危言耸听。能活下来的应用 = 嵌到真实工作流里 + 有独立数据飞轮 + 有年付预算的 B 端客户。

如果你的产品价值 100% 来自 GPT-5 API,那你的护城河就是 GPT-5 的价格——它降,你就死。

我在公司做 RAG 系统的经验:真正有价值的不是”调用 Claude”,而是把公司的内部知识库、业务流程、合规要求、历史工单全部结构化进去。这部分是模型厂商永远拿不走的。

7.2.2 法则二:永远准备”模型替换”的架构能力

把模型当成一个可替换的组件,而不是绑定到一家的 API。具体做法:

-

• 统一网关:用 LiteLLM / OpenRouter 做 API 抽象层,一行切换; -

• 评测系统:对业务场景建自己的评测集,定期跑全栈模型对比; -

• 成本表:每个功能模块记录”当前模型 + 成本/调用 + 质量分数”,季度 review 是否该切; -

• 开源 fallback:至少有一个开源 7-13B 模型能作为备份,哪天 API 被封/涨价都能顶 7 天。

这不是防御性动作,这是未来 3 年的工程必修课。

7.2.3 法则三:押注”Perez 协同期”的位置,而不是”Perez 狂热期”的位置

今天的 AI 求职/创业热点 95% 集中在”狂热期”赛道——Coding Agent、通用 Chat、模型套壳。这些不是没机会,但:

-

• 拥挤度极高; -

• 估值虚高; -

• 破裂时首当其冲。

真正值得积累的是”协同期”位置——也就是破裂之后才会爆发的东西:

-

• 行业原生 Agent(法律、医疗、工业、制造); -

• 具身智能相关的数据工程、仿真、运动控制; -

• 企业级 AI 治理、可解释性、安全合规; -

• 开源模型的中间层工具链(如 vLLM/SGLang 优化)。

这些方向今天估值不高、没人抢——但正因为如此,在 2029-2033 年的新巨头画像里,它们才是主角。

7.3 给普通人的三个准备动作

如果你不是 AI 从业者,只是一个预算有限、偶尔用 AI 的普通用户——这篇文章对你的意义是什么?

7.3.1 动作一:不必急着付高价订阅,先学会用免费的 2026 级 AI

2026 年中国免费 AI(豆包、Kimi、通义、DeepSeek)的能力,已经约等于 2024 年 $20/月 ChatGPT Plus 的能力。如果你还在付 ChatGPT Plus,想想是不是真的需要那 10% 的差距。

我给身边亲戚朋友的建议永远是一条:先把豆包 + Kimi + DeepSeek 三个免费 App 用熟,再决定要不要给海外付费订阅交钱。99% 的场景免费 App 完全够用。

7.3.2 动作二:把 AI 用到真实工作的摩擦点上,而不是”玩一玩”

AI 最大的浪费不是价格,是用户只把它当新鲜玩具。真正的红利是在你每天重复的工作摩擦点里:

-

• 写周报 / PPT 大纲 / 邮件初稿; -

• 整理会议纪要、数据表格; -

• 学习新东西的提问与复述; -

• 语言翻译与润色。

每一个小摩擦点省下的 5 分钟,一年就是几十小时——这是每一个普通用户最该拿到的 AI 红利。

7.3.3 动作三:保持对”2028-2030 普惠窗口”的耐心

如果你现在觉得前沿 AI 订阅价格偏高,别焦虑,也不用硬付费。

-

• 2027 年:你会看到中国免费 AI 能力跃到 GPT-4 级; -

• 2028-2030:¥50-100/月用上 GPT-5 级能力成为可能; -

• 2033-2040:AI 如电力般无处不在。

你不需要追赶泡沫期的高价,你在等那一班为普通人开的列车——它一定会来,而且比你想象的快。

8、结语:泡沫破裂不是灾难,是技术革命的成人礼

回到开头那个刺眼的矛盾:预算有限的普通用户,用不起动辄百美元/月的前沿 AI 订阅。

读到这里你应该已经看到——这不是市场失灵,不是用户不配,而是产业处在泡沫叙事期的必然扭曲。

历史上 1981 年的 IBM PC、1983 年的大哥大、1995 年的拨号上网都经历过完全一样的错配阶段。它们最终都进入了普通人生活,路径无一例外是:先经历泡沫、再经历洗牌、再通过开源/国产替代/规模经济把价格砍到月薪 1-2%。

AI 会走同样的路。但会更快。

-

• 2027-2029 年,泡沫会以分层破裂的形式完成一次必要的净化; -

• 2029-2033 年,真正的”AI 时代字节跳动”会从今天还看不见、看不上的赛道长出来; -

• 2028-2030 年,国内大众用户能用上 ¥50-100/月的 GPT-5 级 AI; -

• 2033-2040 年,AI 会像电力一样嵌入每一个屏幕、每一个对话框、每一次搜索,免费、无处不在、如呼吸般自然。

这不是乐观主义,这是 260 年技术革命史的默认剧本。

最后,回到 Carlota Perez 那句我想了很久的话:

“没有金融危机就没有真正的技术普及。泡沫不是灾难,是资本把自己的错误集中埋葬的仪式;破裂不是终点,是技术真正开始服务人的起点。”

到那时,今天所有为价格门槛犹豫的普通用户会发现,那个曾经需要动辄百美元/月才能用上的”精英 AI”,已经嵌入在他们手机的每一个对话框、输入法、搜索框、相机里——就像他们今天使用 4G 网络和微信时,已经不会想到这些曾经是人类耗费 200 年、破裂无数个泡沫才送到他们手边的东西。

这是历史给所有为价格门槛止步的普通用户的一个承诺。

历史没有失约过。

文中所有数据来源:高盛 GS Research、Bain & Co AI Spend Tracker、Morgan Stanley AI Monitor、Crunchbase、Stanford HAI 2025 AI Index、MIT Media Lab / Project NANDA、Andreessen Horowitz LLMflation、Epoch AI、QUB Campbell & Turner Railway Data、Carlota Perez《Technological Revolutions and Financial Capital》、OpenRouter 公开 API 消费排行。部分估值与营收数据为 2026 年 4 月公开披露口径,未来可能修正。