夜雨聆风

夜雨聆风

ALL IN AI是碰瓷还是真干 昆仑万维近百亿投资换来巨亏 能力和营收何日转化为利润

4月24日,昆仑万维公布2025年年报,营收增长44.78%而亏损放大到15.9亿元,高额研发投入和巨额销售费用是亏损主因。三年All in AI,成绩几何?

一、AI第一浪:从ChatGPT到”天工”,一个概念撑起的千亿幻梦

2022年冬天,Altman在推特上敲下那句后来被写进历史的话:”今天我们推出了ChatGPT,可以试着和它聊聊。”

接下来的事我们都知道了——大洋彼岸的火种迅速点燃了A股。”AI”两个字成了资本市场的通行证,不问船是否坚固,只要它还浮着,就有人往船上跳。

昆仑万维赶上了第一班船。2022年12月,ChatGPT推出仅一个月,昆仑万维就发布了”昆仑天工” AIGC全系列算法与模型,覆盖图像、音乐、文本、编程多模态,并宣布开源。速度不可谓不快——2020年,昆仑万维就搭起百余人的研发团队,剑指GPT-3;2022年底率先端出首个开源文本大模型。

但”快”和”好”之间,往往隔着一整个太平洋。

2023年4月10日,昆仑万维宣布即将推出对标ChatGPT的双千亿级大语言模型——”天工”3.5。市场闻风而动,股价一路狂飙,4月13日盘中一度达55元/股,年内最高涨幅近290%,市值逼近800亿。

4月17日,”天工”正式发布并启动邀请测试。CEO方汉进行了视频直播,但并未进行实机测试。他透露,项目累计投入数亿元人民币,组织了数百人研发团队,未来还将加大投入。

一个没有实机演示的发布会,撑起了近300%的涨幅——这便是2023年AI上半场的真实写照:市场愿意为”相关性”付费,不为”完成度”买单。那一年,昆仑万维的AI业务到底有多少实质内容?年报给出的答案是:2023年全年AI软件技术业务收入仅0.39亿元,占公司总营收49.2亿元的不到1%。

不足1%的营收占比,近300%的股价涨幅。这组数字,足以概括AI第一浪的荒诞与喧嚣。

二、全栈投入:数十亿砸下去,利润表在流血

如果说2023年的AI叙事还停留在”画饼”阶段,那么从2024年开始,昆仑万维是真金白银地往里砸了。

研发费用的攀升轨迹触目惊心:2023年9.7亿元,同比增长40.2%;2024年15.43亿元,同比再增59.5%;2025年16.76亿元,继续增长8.6%。三年累计研发投入超过41亿元。

但比研发更烧钱的,是销售费用。

2021年至2024年,昆仑万维销售费用分别为14.73亿元、15.66亿元、16.2亿元、23.04亿元。增长虽然不慢,但尚属”温和”——直到2025年,这个数字突然暴增至41.82亿元,同比增幅高达81.53%。

一年之内销售费用翻了近一倍。公司的解释是:为赋能短剧和AI短剧平台业务及AI音乐、AI SuperAgent、AI社交等产品的用户获取与增长,加大了市场推广与流量投放力度。

换句话说:买量。

再看亏损。2024年,昆仑万维实现营收56.62亿元,同比增长15.20%;归母净利润-15.95亿元,同比暴跌226.74%——这是昆仑万维2015年上市十年以来的首份亏损年报。扣非归母净利润-16.43亿元,同比暴跌349.08%。

2025年,营收飙至81.98亿元,同比增长44.78%,但归母净利润依然亏损15.93亿元,扣非归母净亏17.25亿元。

值得注意的是净利润口径差异。昆仑万维的净利润和归母净利润之间差额不小——2024年公司归母净亏15.95亿元,但同期公司确认了公允价值变动净损失8.25亿元,计提商誉等资产减值损失3.21亿元,这些非经营性损益项拉大了归母与扣非之间的裂口。2025年前三季度,归母净亏6.65亿元,但公允价值变动收益改善至8126万元。换算下来,如果把投资波动和资产减值等非经常性损益剔除,主营业务的”真实”亏损其实更大。

2025年全年数据更具说服力:营收81.98亿元,销售费用41.82亿元,研发费用16.76亿元——仅这两项就吃掉58.58亿元,相当于营收的71.5%。再加上管理费用、财务费用,利润表自然血流如注。

营收高速增长,亏损居高不下——这就是昆仑万维ALL IN AI三年后的财务真相。

三、硬核底牌:芯片被一线机构”验货”,视频模型坐上全球头把交椅

故事如果到此为止,那昆仑万维不过是又一个”AI概念股”的反面教材。但这家公司手里,确实握着几张不太一样的牌。

第一张牌:AI算力芯片。

2023年,昆仑万维通过增资方式控股AI算力芯片企业北京艾捷科芯科技。这在当时的AI公司里是罕见的全栈布局——从算力基础设施到大模型再到应用,自下而上打通。

2026年4月,艾捷科芯完成新一轮增资扩股,合计募资5.5亿元。其中外部机构出资4.5亿元,核心管理层跟投1亿元,投后估值超40亿元。引入的投资者名单包括长鑫芯聚、启航恒鑫、合肥石溪、余姚石溪、嘉兴算捷、彩讯股份、高榕资本——清一色硬科技领域的一线机构。

这个细节值得细品。长鑫芯聚背后是长鑫存储,中国DRAM存储芯片的领军企业;高榕资本是硬科技投资的顶级VC——这些机构对芯片项目的尽职调查远比一般财务投资严苛。他们掏出真金白银,至少说明一件事:艾捷科芯的技术路线和产品进展,经得起专业审查。

增资后,昆仑万维持股比例降至48.6451%,艾捷科芯不再并表,但仍作为公司”All in AGI”战略的关键载体,公告明确提及”为独立上市奠定基础”。

第二张牌:视频大模型SkyReels V4。

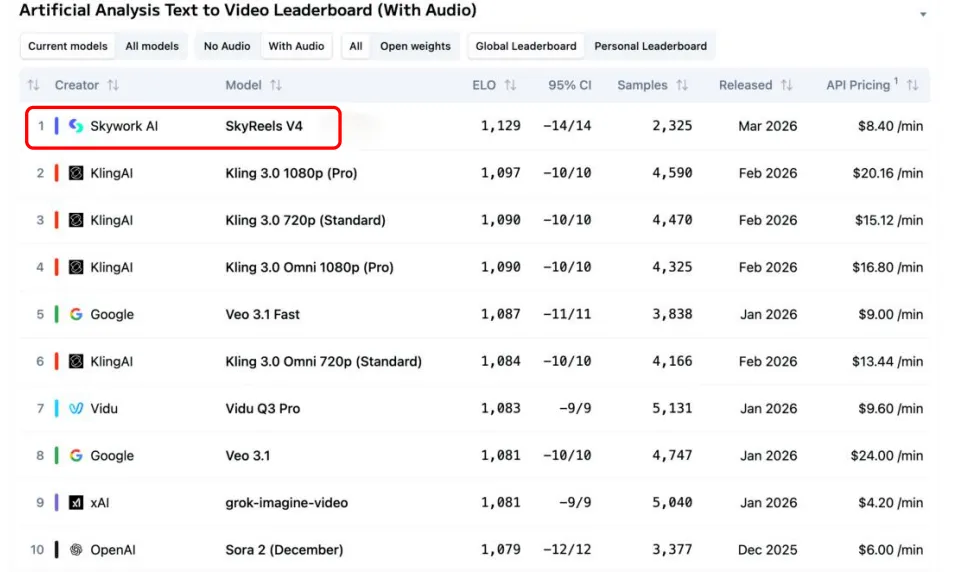

2026年3月19日,天工AI大模型SkyReels V4登上独立评测机构Artificial Analysis榜单”Text to Video (With Audio)”赛道全球第一,显著超越Kling 3.0、Google Veo 3.1、Vidu Q3、OpenAI Sora 2等全球主流模型。

这不是花钱买的榜,也不是自说自话的PR稿。Artificial Analysis是全球AI领域最受认可的独立评测机构之一,其榜单采用严格的多维评测体系,SkyReels V4在动态连贯性、文本忠实度、镜头逻辑合理性及音频-视觉时序一致性四项关键指标上均呈现显著超越。尤其值得注意的是,SkyReels V4首次实现了”原生音频同步”——不是后期配轨,不是音画对齐后处理,而是生成视频时音频即同步产生。

一家中国公司,在OpenAI、Google最核心的赛道上拿下了全球第一——这比任何财报数据都更能说明昆仑万维的研发实力不是PPT。

四、2025年财务拆解:花41亿买流量,到底是投资还是烧钱?

4月23日晚间,昆仑万维披露2025年年度财报。这份数据的戏剧性在于:好消息和坏消息同样惊人。

好消息:营收81.98亿元,同比增长44.78%;海外收入77.23亿元,同比增长49.91%,占比进一步提升至94.2%。收入增长主要由Opera浏览器广告、短剧平台和AI软件技术三大板块驱动。

坏消息:销售费用41.82亿元,同比增长81.53%。销售费用的增速几乎是营收增速的两倍。

来做一个简单的算术题。2024年销售费用23.04亿元,2025年增加了18.78亿元至41.82亿元——增量部分相当于全年营收的22.9%。而2025年营收同比增量约25.36亿元。这意味着,新增营收的74%,被新增的销售费用吃掉了。

更直白地说:每新增1块钱收入,要额外花7毛4的营销费用。如果不算研发、管理等其他费用,单看”营收-销售费用”这个粗口径,2025年是81.98亿-41.82亿=40.16亿,而2024年是56.62亿-23.04亿=33.58亿,看似改善了6.58亿元。但别忘了,还有16.76亿的研发费用、数亿的管理费用和财务费用在后面排队。

这就引出了那个核心问题:41.82亿的销售费用,到底是”花钱买量”的营销黑洞,还是”高投入提前卡位”的战略选择?

两种解读都有道理。

“买量论”的证据: 2025年前三季度经营活动现金流净额为-7.34亿元,同比大幅下滑330.03%。主要原因是预付技术服务费、推广费等大幅流出。大量营销支出并未转化为正向现金流,说明买来的用户黏性和付费转化率还需要时间验证。

“卡位论”的证据: 昆仑万维的AI应用矩阵——短剧平台DramaWave和FreeReels、AI音乐Mureka、AI社交Linky——都是2024年下半年才上线的产品,处于冷启动阶段。短剧赛道尤其如此:2024年下半年入局,已经是后来者,但通过大规模投放迅速获取用户,DramaWave在2025年Q4已跻身全球短剧出海平台收入前三,FreeReels下载量排前三。这个速度,没有重金砸量,不可能实现。

一个关键的信号出现在2025年Q3——昆仑万维单季度实现归母净利润1.90亿元,同比大增180.13%,环比扭亏为盈。这意味着,随着用户规模建立和收入爬坡,销售费用的边际回报正在改善。而Q4归母净亏9.27亿元,主要因为公允价值变动损失和年末资产减值等非经常性损益冲击——扣除非经常性损益后,Q4亏损幅度是收窄的。

所以,41.82亿销售费用的真相或许是:既有抢市场的战略必要性,也有买量效率尚未充分优化的粗放性。关键看2026年——随着用户生态建立,获客成本是否会出现下降拐点。如果销售费用率从51%(41.82/81.98)开始显著回落,那2025年的”砸量”就是值得的卡位投资;如果仍在高位徘徊,那就要重新审视这套商业模式了。

五、实控人不走,”投资圣手”不下牌桌

昆仑万维的实控人周亚辉,是中国互联网圈一个独特的存在。

他既做企业又做投资,而且投资人身份的知名度一度远超企业家身份。2015年上市后,他写了一系列火爆网络的”投资笔记”,坦陈投资趣店前后投入1.2亿美元、回报超4倍;投资映客周期仅一年半就收获上市;三年投出五家上市公司——趣店、映客、Opera、如涵、达达;收购Grindr后被迫出售仍获利29.47亿元。他本人也被冠以”投资圣手”之名。

周亚辉曾说过一段很诚实的话:”做一家百亿公司,可能需要投入5年甚至10年以上的时间。但是投资,能在5到10年的时间里,同时享受到10家百亿的公司带来的成长红利。”

但投资人和企业家的利益并不总是一致。过去,周亚辉有一套被外界质疑的”套路”——早期以个人资产投资标的,等项目成熟后,由上市公司溢价收购。闲徕互娱、Opera、Star Group都是这种模式。2019年,深交所曾就闲徕互娱的关联交易向昆仑万维发函,质疑是否向控股股东输送利益。

更令人侧目的是前妻李琼的减持。2016年,周亚辉与李琼离婚,将其直接持有的2.07亿股分割过户至李琼名下,当时价值超70亿元,被称为”A股最贵离婚案”。2023年,借着AI概念热度,昆仑万维年内涨幅超336%,6月20日李琼宣布减持不超过3%股份,一个月内火速完成,以36.36元/股套现13.04亿元。减持期间,公司股价累计下跌41.28%。

但接下来的转折出人意料。

2023年9月,周亚辉承诺未来三年(2023年9月22日至2026年9月21日)不以任何形式减持所持股票。

2024年7月1日,周亚辉进一步升级承诺:将不减持期限延长至五年(2024年7月2日至2029年7月1日),涵盖本人及一致行动人盈瑞世纪所持全部股份;同时承诺将2023年度至2027年度五年的税后分红所得全部用于增持公司股份。

2024年10月和12月,周亚辉两次通过集中竞价增持,合计增持28.17万股,增持金额1150.56万元——虽金额不大,但这是实打实地用自己的钱在买。

截至2025年6月30日,周亚辉直接持股11.56%,通过盈瑞世纪间接持股15.11%,合计控制公司26.67%股权。

2026年初,AI板块热度再起,昆仑万维股价一度冲至阶段性高点。周亚辉有没有在高位减持?没有——他承诺的不减持期要到2029年7月才结束。

一个以投资眼光著称的人,把自己牢牢绑在了一艘亏损的船上,而且绑到2029年。这不是情怀,这是判断。周亚辉押注的是:昆仑万维ALL IN AI的投入,终将转化为远超当前市值的回报。一个曾在投资上”百发百中”的人,在自家公司身上下了最大的注——这比任何研报的”买入”评级都有说服力。

当然,公平地说,承诺不减持并不意味着不能质押。同时,”投资圣手”的过往战绩也不保证未来的成功——他在Musical.ly上的错手就是例证(退出时赚了1.5亿美元,但那家公司后来变成了TikTok,价值万亿)。只是,一个有能力也有魄力做出这种长期绑定承诺的人,至少说明他相信公司值更多。

六、短剧:AI变现的第一块试金石

昆仑万维ALL IN AI,最接近”开花结果”的业务,不是大模型,不是AI音乐,而是短剧。

这有些出人意料,但细想又合情合理——大模型和AI音乐的商业化路径长且曲折,而短剧是内容变现最快的赛道:用户付费意愿强、客单价低但频率高、全球化没有文化壁垒。

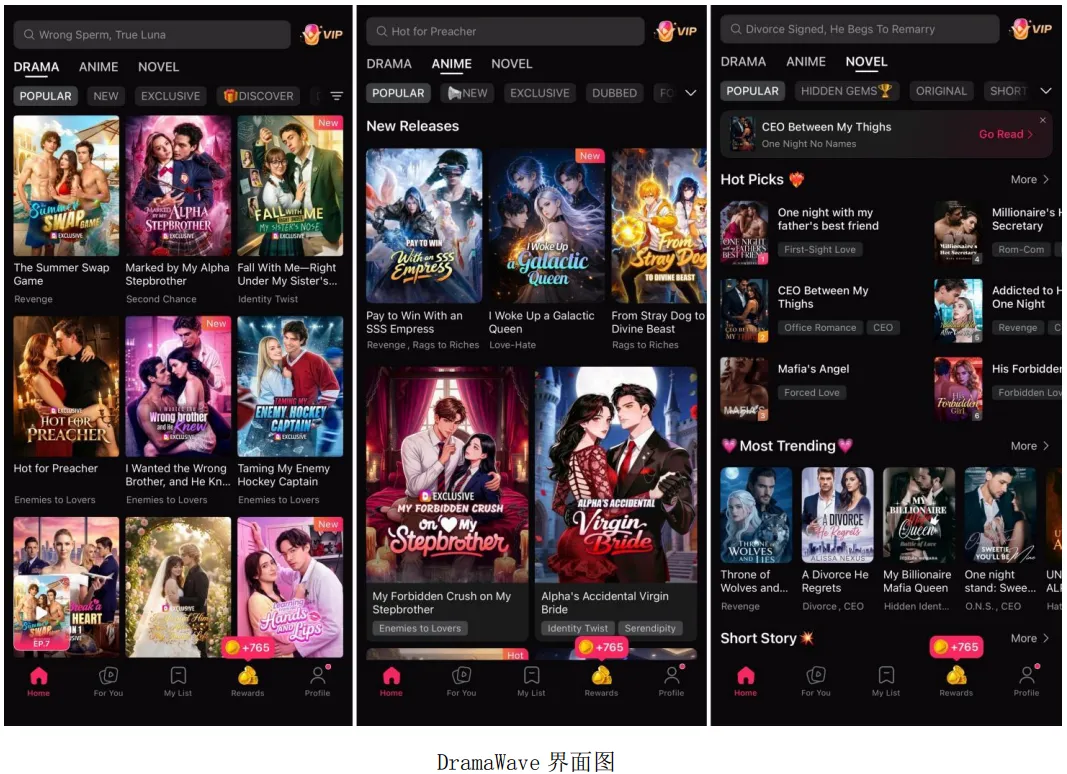

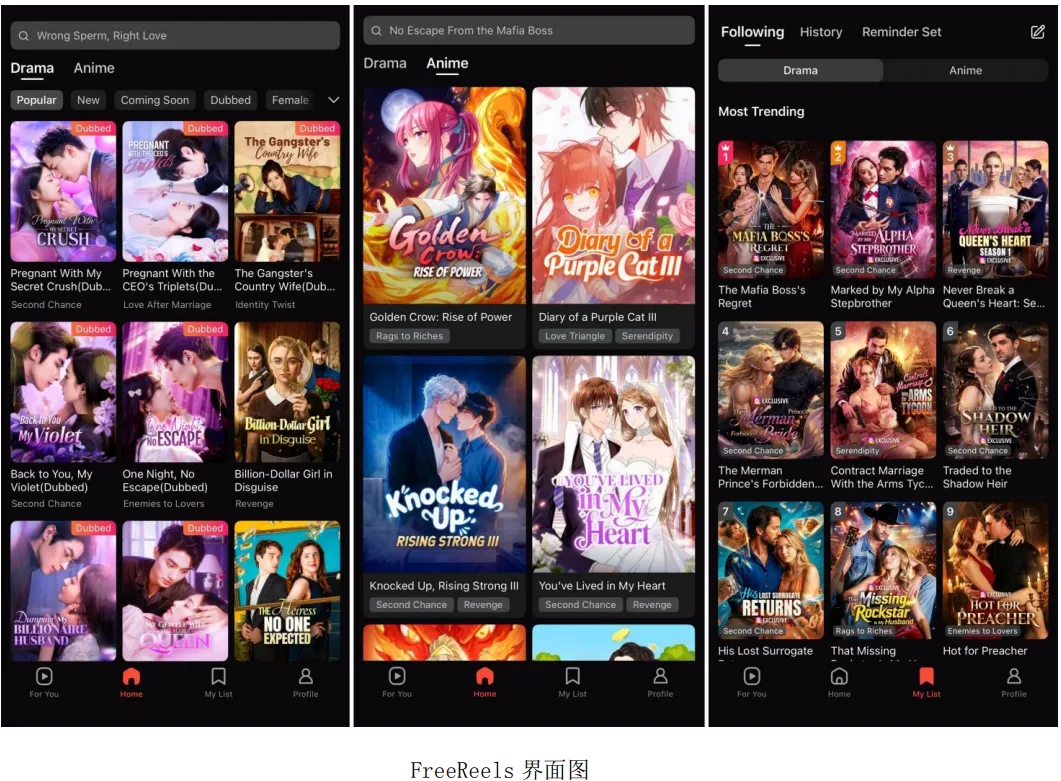

2024年下半年,DramaWave和FreeReels才先后上线。入局不算早,但成长势头极为凶猛。

用户规模: 截至2026年初,两大平台月活跃用户突破8000万。据Sensor Tower数据,2025年Q4 DramaWave位居全球短剧出海平台收入第三,FreeReels位居下载量第三。

流水数据: 月流水超4000万美金(约2.76亿元人民币)。截至2025年底,短剧和AI短剧平台业务单月流水近3600万美元,ARR(年度经常性收入)超4亿美元。

毛利率: 2025年上半年短剧营收5.83亿元,毛利率83.09%——这个数字放在任何内容平台里都是顶级水平。

83%的毛利率从何而来?答案是AI降本。传统短剧的拍摄、演员、场地、后期,每一项都是真金白银。而昆仑万维用自研的SkyReels视频大模型和SkyAnime创作工具,将内容生产成本压缩到了极致。

一个标志性案例:DramaWave漫剧板块用AI工具制作了一部AI漫剧《掠夺词条!我转职为亡灵天灾》,成本不到2万美元,收入却达百万美元——50倍的投入产出比。这不是偶然,这是AI从根本上改变内容生产成本结构的必然结果。

DramaWave主打付费订阅模式,FreeReels以免费观看吸引广告变现——一硬一软,两种商业模式互相配合,既收割高付费用户,又不放过广告流量。

更关键的是,短剧业务与视频模型形成了正向飞轮:SkyReels V4越强,短剧内容成本越低、质量越高;短剧平台的用户数据和收入反过来为模型迭代提供资金和场景验证。这条”AI工具+内容分发”的垂直整合路径,是昆仑万维区别于其他大模型公司的重要特征。

七、结论:投资高峰已过,ALL IN AI初见成效,短剧利润兑现可期

回顾昆仑万维这三年的ALL IN AI之路,故事的主线并不复杂:一个从游戏和投资起家的互联网老兵,在AI浪潮中选择了一条最难走的路——全栈投入,从芯片到大模型到应用,从研发到买量,把所有筹码推上牌桌。

过去三年的财务表现,是这条路的代价:研发费用从9.7亿到15.43亿再到16.76亿;销售费用从16.2亿到23.04亿再到41.82亿;2024年和2025年连续两年归母净亏近16亿元。

但代价的另一面,是实实在在的能力积累:

-

SkyReels V4在全球最权威的独立评测中拿下视频生成赛道第一,超越Google Veo 3.1和OpenAI Sora 2; -

艾捷科芯获得长鑫芯聚、高榕资本等硬科技一线机构的投资,投后估值超40亿元; -

短剧平台月活8000万、月流水超4000万美金、毛利率83%; -

2025年Q3单季度扭亏为盈,收入同比增长56.16%。

关键问题在于:这些能力何日转化为利润?

答案藏在几个趋势里。

第一,投资高峰大概率已过。 2025年销售费用41.82亿是一个极端值——短剧平台冷启动需要大规模投放,DramaWave和FreeReels从0到8000万月活,靠的就是重金砸量。但用户生态一旦建立,获客成本就会下降。2026年的销售费用率如果从51%回落到40%以下,利润表将显著改善。

第二,短剧利润兑现可期。 83%的毛利率、4亿美元ARR、AI制作成本仅为传统的几十分之一——短剧业务的盈利模型已经跑通。随着付费用户渗透率提升和广告收入增长,短剧板块有望在2026年贡献可观的经营利润。

第三,研发费用趋于稳定。 2025年研发费用16.76亿元,同比仅增8.6%,增速较2024年的59.5%大幅放缓。这意味着大模型的基座建设已进入收获期,后续更多是迭代和优化,而非从零搭建。

第四,实控人的长期绑定提供了安全边际。 周亚辉承诺到2029年7月不减持,分红全部用于增持。一个以投资眼光著称的人,把自己和公司绑在一起四年——这既是对AI战略的信心投票,也是对中小股东的保护。

当然,风险依然存在:AI技术迭代速度极快,今天的SOTA可能明天就被超越;短剧赛道的竞争正在加剧,字节跳动等巨头已开始布局海外;公允价值波动仍可能对利润表造成冲击;41.82亿的销售费用能否在2026年真正降下来,还需验证。

但回到最初的问题:ALL IN AI是碰瓷还是真干?

2023年,昆仑万维的AI收入不到1%,那或许是碰瓷。但2025年,AI相关业务(短剧、AI软件技术、AI音乐等)已成为增长引擎,视频模型全球登顶,芯片被一线机构验货,短剧月活8000万——这不是碰瓷,这是真干了。

碰瓷的人不会往牌桌上砸近百亿,不会把自己绑到2029年不减持,不会在亏损最严重的时候继续加码。

ALL IN AI的昆仑万维,已走过最黑暗的隧道。前方未必一片光明,但至少,光已经看得见了。