夜雨聆风

夜雨聆风

AI 硬件之服务器电源:绑定英伟达≠利润兑现,3 家核心企业分档拆解

AI 工厂最先扛不住的,不是芯片不够、不是地不够,是电不够。

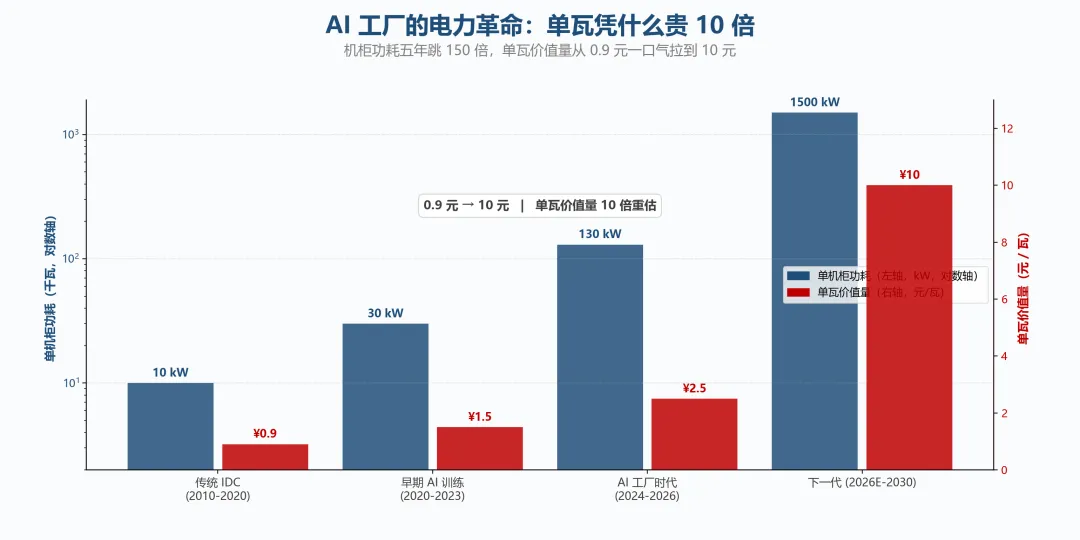

英伟达每发一代新机柜,功耗就翻一番。十年前传统机柜跑 5 到 10 千瓦;到了 GB200 NVL72「超级机柜」,130 千瓦;再到 GTC 2025 展出的 NVL576 大柜,一台 1500 千瓦相当于一栋 30 层办公楼的总用电量。

算力买得起,电不一定供得上。电送来了,机柜里的电源未必塞得下。塞下了,效率差一截,还要被电费一年年磨干。

PSU(服务器电源单元)这只小铁盒子,干的活不复杂——把墙上来的市电整成 GPU 能用的直流电。AI 硬件这场聚光灯秀,它过去是后台最不起眼的工种,这两年突然被推到台前。单瓦价值量从通用电源的 0.9 元一口气拉到 10 元,10 倍重估,听上去性感得不得了。

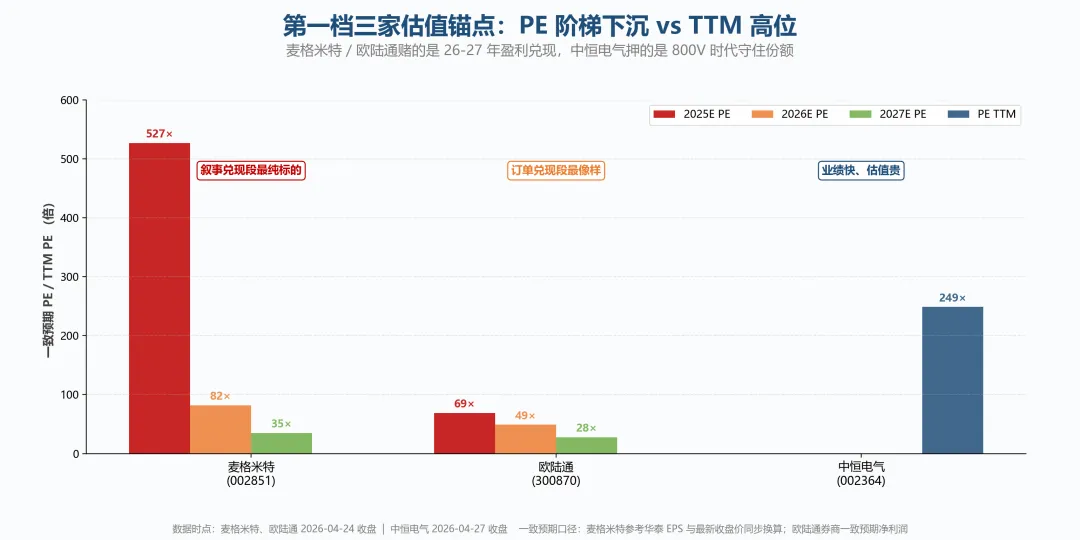

可板块里几家最被押注的明星标的,财报一翻立刻别扭。麦格米特(002851),大陆唯一公告进英伟达 PSU 名单,2025 年三季度归母净利润同比掉 48%,全年预降 65% 到 72%;欧陆通(300870),数据中心电源 2025 年首次升为公司第一大业务板块,归母净利润反而跌 9%;中恒电气(002364),HVDC(高压直流,数据中心机房级配电架构,现役 240V / 336V,下一代向 800V 演进)龙头,宁德时代 41 亿入股它的控股股东,PE TTM 干到 249 倍。这不是普通的「叙事 vs 业绩」剪刀差,是 AI 板块第二阶段的典型动作:估值赛过订单,订单赛过利润,利润落在最后。

这篇想聊三件事:单瓦凭什么贵 10 倍;A 股 12 家怎么分三档;为什么「上车英伟达」不等于「利润兑现」,板块当前在三段论的哪一段。

I – AI 工厂的电力革命:单瓦凭什么贵 10 倍

AI 服务器对电源的要求不是「量的增加」,是「维度的跃迁」。

三条线并排画一遍轮廓立刻清楚。单机柜功耗:5 到 10 千瓦 → 30 千瓦 → 130 千瓦 → 1500 千瓦;单台 PSU 功率:800 到 1500 瓦(家用微波炉级)→ 5500 瓦(工业焊机级)→ 12000 瓦;功率密度从 33 W/in³ 跳到 100 W/in³ 以上——同样大小的盒子塞 3 倍以上的电。

物理学不会撒谎。54V 撑不住 130 千瓦的机柜,800V HVDC 是物理边界倒逼的架构选择。54V 时代像每户人家自己装变压器,800V 时代像整个工业园区共享一座主干变压器。英伟达官方测算:54V 跳到 800V,铜线粗细可缩 45%,能效升 5%,PSU 数量减则故障点减,维护成本降 70%。

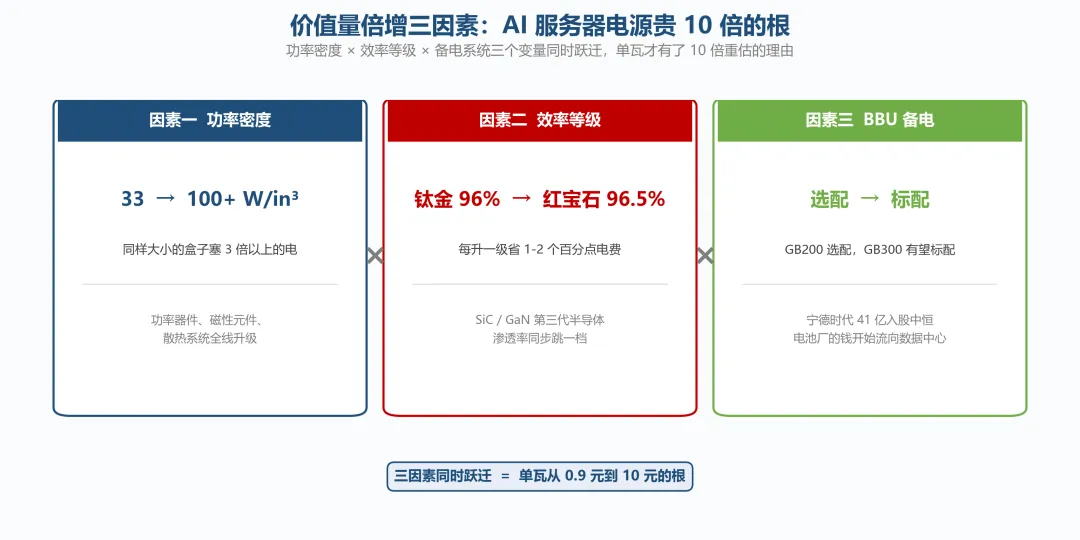

但这只是一个变量。价值量重估靠的是三个变量同时打齐,我把它叫:价值量倍增三因素。

**因素一:功率密度提升。** 同样大小的盒子塞 3 倍以上的电,里面堆的功率器件、磁性元件、散热系统都跟着升级,单位体积 BOM(物料清单)成本水涨船高。

**因素二:效率等级跃迁。** 80PLUS 认证一级一级往上爬,钛金 96%,2025 年新加的红宝石(Ruby)拉到 96.5%。每升一级省 1 到 2 个百分点电费——放到 130 千瓦机柜、一年 8760 小时上就是几百万元。每升一级,上游 SiC(碳化硅)、GaN(氮化镓)这类第三代半导体器件渗透率也跳一档。

**因素三:BBU 从选配到标配。** BBU(电池备份单元,5 到 7 分钟应急供电的小型储能模块)在 GB200 上是选配,到 GB300 有望标配,电源系统价值量再加一截。这也是宁德时代把钱送到中恒电气控股股东账上的原因——电池厂的钱在主动流向数据中心备电赛道。

三个因素同时跃迁,单瓦从 0.9 元到 10 元才有了根。中信证券给的 AC/DC 服务器电源市场空间也支撑这条链:2023 年 37 亿元 → 2025E 230 亿元 → 2026E 412 亿元,三年差不多 10 倍。

蛋糕做大了。12 家公司里谁吃到肉、谁还在啃骨头,摆到桌上一档一档看。

II – A 股 12 家分三档:谁是真龙头,谁在排队蹭概念

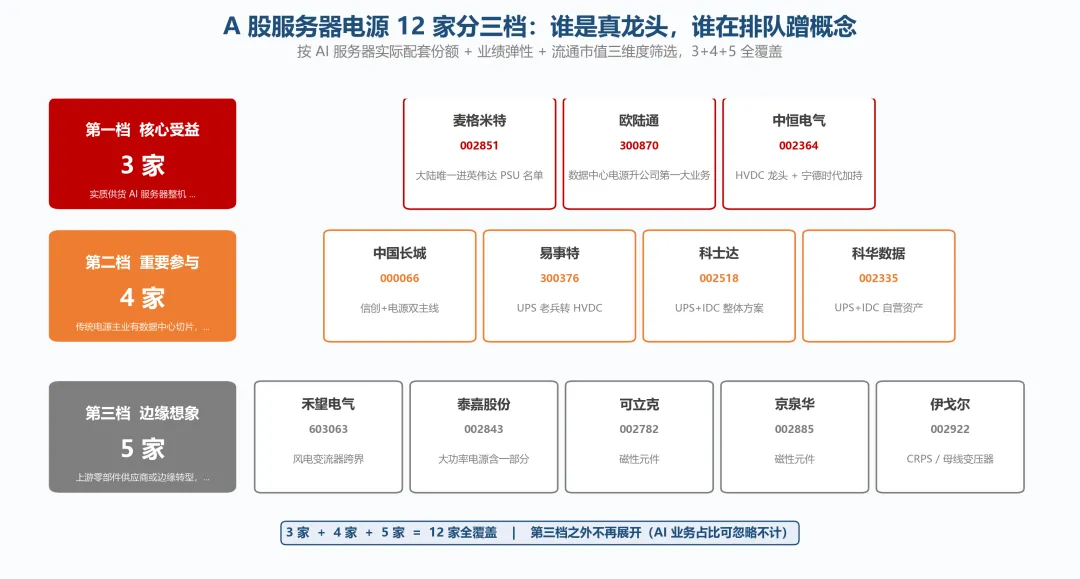

我把 A 股服务器电源相关公司清点了一遍,能纳入板块视角的总共 12 家:3 家核心受益 + 4 家重要参与 + 5 家边缘想象,正好全覆盖。

分档维度三个:是否实质供货 AI 服务器整机或 HVDC 节点;业绩有没有可见的 AI 弹性;流通市值和关注度够不够大。三个全打齐进第一档;缺一两个进第二档;擦边或上游零部件进第三档。

你可能会问「不在这 12 家里的概念股是 0 分吗」——不是,是没拿到入场分。服务器电源概念股能拉到 30 多家,绝大多数 AI 占比在 5% 以下,列进来反而稀释主线。

提醒一句:第一档「核心受益」≠「稳定盈利」,AI 弹性最纯粹不等于已兑现。这正是后面要拆的反差。

第一档:核心受益(3 家全清单展开)

**麦格米特(002851)——大陆唯一拿到英伟达 PSU 入场券的电源厂。**

技术上 5.5 千瓦模块化 PSU 适配英伟达 MGX(模块化服务器参考设计平台),1U 高度(约 4.45 厘米的标准机架槽位)放 6 个模块就能输出 33 千瓦,效率 97.5%,已启动 12 千瓦平台预研。

业绩却是另一幅画。2025 年三季报营收 67.91 亿元(同比增 15%),归母净利润 2.13 亿元(同比掉 48%)。全年预告更狠:归母净利润同比预降 65.61% 到 72.48%。原因不在 AI,在传统主业——家电是麦格米特的根据地,2025 年因价格战毛利率压了 3.83 个百分点,把整体利润拖在地上。

估值锚点(截至 2026-04-24 收盘 104.54 元):2025、2026、2027 年一致预期 PE 分别约 527、82、35 倍(按华泰一致预期 EPS 与最新收盘价同步换算)。券商赌的是 2026 到 2027 年 AI 业务起量能覆盖家电主业的下滑。定位:叙事兑现段最纯标的。

**欧陆通(300870)——数据中心电源跃升公司第一大业务的高功率纯标。**

客户覆盖浪潮、富士康、华勤、联想、新华三和国内头部互联网,北美链拓展中。产品覆盖通用、高功率 GPU、浸没式液冷三类服务器电源全系列。

2025 年全年营收 44.62 亿元(同比增 17.5%),归母净利润 2.44 亿元(同比降 8.95%)。其中数据中心电源板块营收 20.15 亿元(同比增 38.15%),含高功率部分 12.99 亿元(同比增 66.52%);剩下约 24.5 亿元是传统适配器电源等存量业务。数据中心电源首次升为第一大业务板块,但产能扩张期摊薄毛利,净利润仍跌 9%。

估值锚点(截至 2026-04-24 收盘 347.2 元,系最近可核交易日):一致预期 2025、2026、2027 年归母净利润 3.26、4.64、8.04 亿元,对应一致预期 PE 分别 69、49、28 倍。定位:订单兑现段最像样的标的,赌的是北美链突破节奏与毛利修复时点。

**中恒电气(002364)——HVDC 龙头,宁德时代 41 亿入股控股股东的产业链纽带。**

公司牵头制定 240V/336V HVDC 国家标准,BAT 等互联网大客户绑定;240V/336V 现役 + 800V 下一代储备。

业绩三家里节奏最快但基数低。2024 年全年营收 19.6 亿元(同比增 26.1%),归母净利润 1.1 亿元(同比增 178.5%),数据中心电源营收增 111%。关键事件:2026 年宁德时代拟以约 41 亿元认购控股股东新增注册资本,4 月 14 日股价四连板创历史新高。

估值锚点(截至 2026-04-27 收盘 41.15 元):PE TTM 约 249 倍,远高于行业均值。定位:业绩节奏最快、估值消化最贵,赌的是 800V 时代守住国产份额。

第二档:重要参与(4 家)

中国长城(000066),信创加电源双主线,服务器电源是工业开关电源的子集。易事特(300376),UPS(不间断电源)老兵转型 HVDC,AI 订单弹性不明显。科士达(002518),UPS 加数据中心整体方案,传统 IDC 业务为主。科华数据(002335),UPS 头部加 IDC 自营,自营资产带来重资产估值锚。

第三档:边缘想象(5 家)

禾望电气(603063),风电变流器主业孵化数据中心电源,营收占比极低。泰嘉股份(002843),大功率电源业务含部分数据中心电源,弹性测算困难。可立克(002782)、京泉华(002885)、伊戈尔(002922)三家是上游磁性元件供应商——服务器电源 BOM 里磁性元件价值量占比 15% 到 20%(行业估算)。

3 + 4 + 5 = 12 家全覆盖。第三档之外不再展开,绝大多数 AI 业务占比可忽略不计。

三档摆完,第一档 3 家应该最稳。可奇怪的事来了:英伟达光环最大的麦格米特,2025 年净利润反而跌一半。这究竟是叙事股被证伪的预演,还是 AI 板块第二阶段的典型动作?

III – 上车英伟达 ≠ 利润兑现:AI 板块第二阶段的典型反差

不讲故事,只摆事实。

英伟达光环、业绩跌幅、估值高位三个「最」,在麦格米特一家公司身上同时出现:光环最大——大陆唯一公告进入英伟达 GB200 服务器电源供应链;跌幅最深——三季报归母净利润同比 -48%,全年预降 65% 到 72%;估值最高——一致预期 2025 年 PE 约 527 倍。三个「最」凑到一家公司身上,是给散户的反直觉教科书。

为什么?AI 业务还没起量到能对冲传统主业的程度。家电业务在打价格战,新能源车业务也在杀价。AI 服务器电源是高毛利,但 2025 年占比还小,救不了整张报表。

这不是麦格米特一家的事。通用服务器电源毛利率从 25% 掉到 18% 至 20%,价格战在另一头烧;美国超微(SMCI)2025 年净利润率从 10% 跌到 5%,AI 整机厂的利润下滑和电源厂的利润下滑是同一条剧本,分到不同环节扮演。

更值得说的是「独家供应」这个幻觉本身。英伟达 800V HVDC 供应商联盟已把台达、光宝、麦格米特和 Vertiv、Eaton、Schneider 装在同一个名单里。2026 年下半年是 800V 量产爬坡窗口,当下的「独家」是一个 12 到 18 个月的倒计时。

进英伟达服务器电源供应商名单,相当于进了某条主干输水网络的设计供应商名册——是入场券,不是分水权。下游「通用电源管道」还在漏水,AI 一段新管的高溢价,暂时填不平整条管网的盈利洼地。

不能只带走「被坑过」三个字,要带走一套判断段位切换的工具。AI 板块的钱不是不赚,是要在对的段位赚。

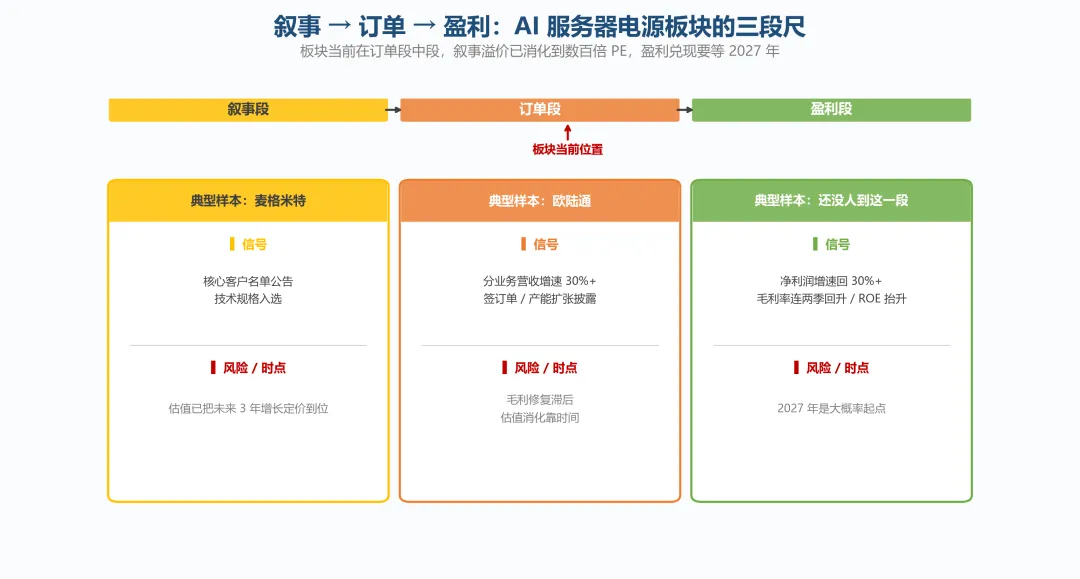

IV – 叙事 → 订单 → 盈利:散户读 AI 电源板块的三段尺

板块当前在三段论的中段。叙事溢价已被消化到数百倍 PE 区间,中恒电气 PE TTM 约 249 倍,麦格米特、欧陆通 2026 年一致预期 PE 分别约 82 倍、49 倍,TTM 与一致预期口径分开看,叙事段共识已经定价到位。订单弹性 2026 年开始显化,盈利兑现要等到 2027 年的毛利修复。

**叙事段。** 进供应商名单给故事支点。最纯样本是麦格米特。信号:核心客户名单公告、技术规格入选;风险:估值已把未来 3 年增长定价到位。

**订单段。** 订单放量但毛利受压。最典型样本是欧陆通。信号:分业务营收增速 30% 以上、签订单公告、产能扩张披露;风险:毛利修复滞后,估值消化靠时间。

**盈利段。** 份额稳定加毛利修复。信号:归母净利润增速回 30% 以上、毛利率连续两个季度回升、ROE 从底部抬升;2027 年是大概率的起点——还没人到这一段。

AI 算力是这条大江,水量永远在涨。但下游的水渠不是同步通水的——有的还在挂图施工,有的水到一半被磨损耗光,有的真的开始收水费。先看清水位,再下判断。赛道值得跟踪,但跟踪的姿势比挑票的姿势更重要。

AI 工厂的电力革命是真的,价值量重估是真的。但叙事是叙事,订单是订单,盈利是盈利——三件事永远不会同步发生。

读到这里,你应该已经分得清,手里那张票卡在哪一段。这就够了。

各位看客,以后你们想了解哪个产业、关注哪个热点,都可以在评论区告诉我。我会按关键词出现频率排期调研撰写,小店每日开门,周末不打烊!