夜雨聆风

夜雨聆风

【重点】2026中国OPC白皮书|附下载

锋行链盟推荐阅读

来源:Opcquan

以下是内容详情

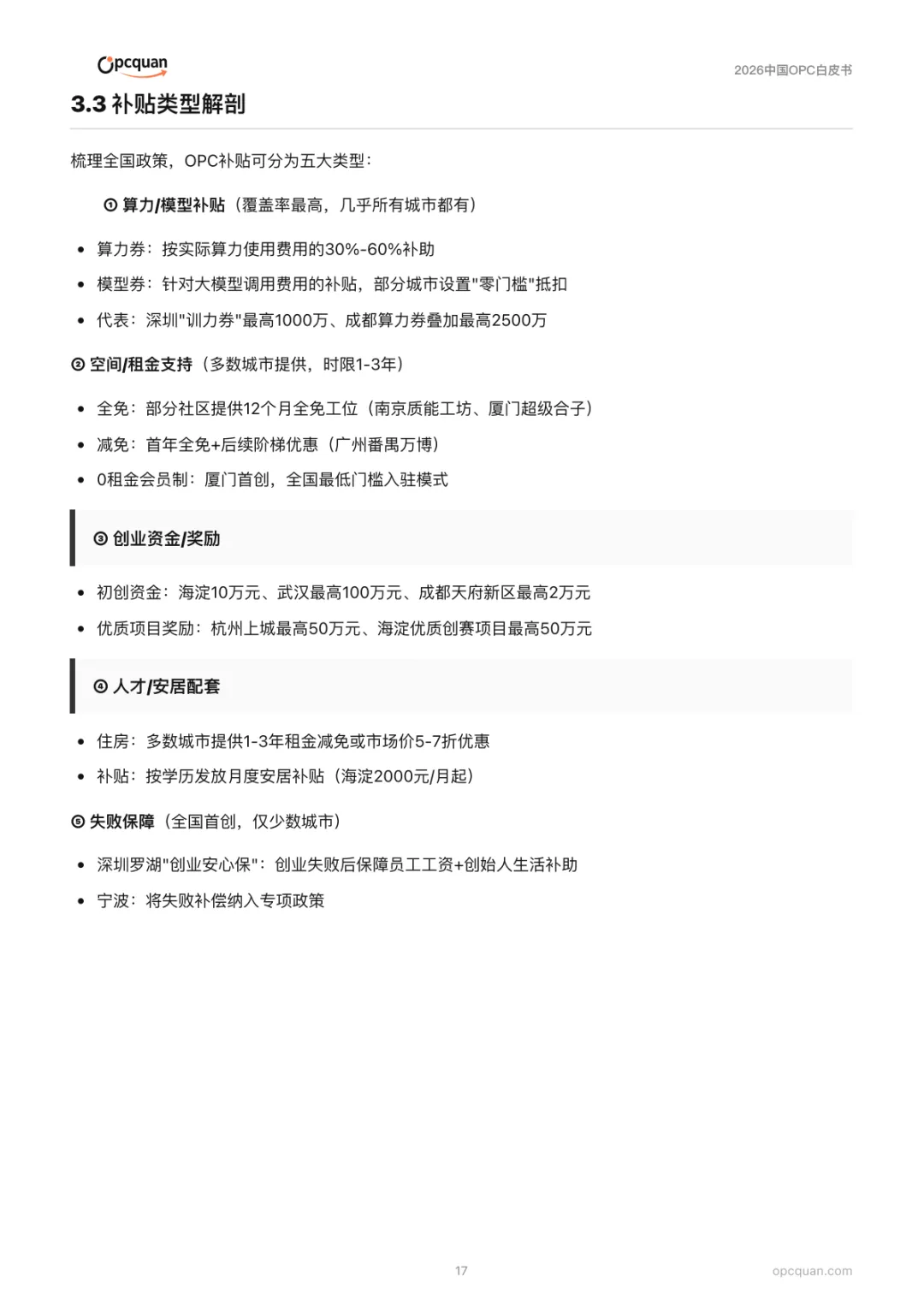

《2026中国OPC白皮书》并非一份简单的数据罗列或趋势报告,而是一份具有强烈问题意识、结构严谨的行业诊断书。它敏锐地捕捉到了中国“一人公司”(OPC)浪潮在2026年这个关键节点的核心矛盾、真实图景与未来挑战。

一、核心矛盾与阶段论:理解全篇的“钥匙”

白皮书开篇即点明核心矛盾:“供给侧爆发,需求侧挣扎”。这十个字精准概括了当前OPC生态的现状。

-

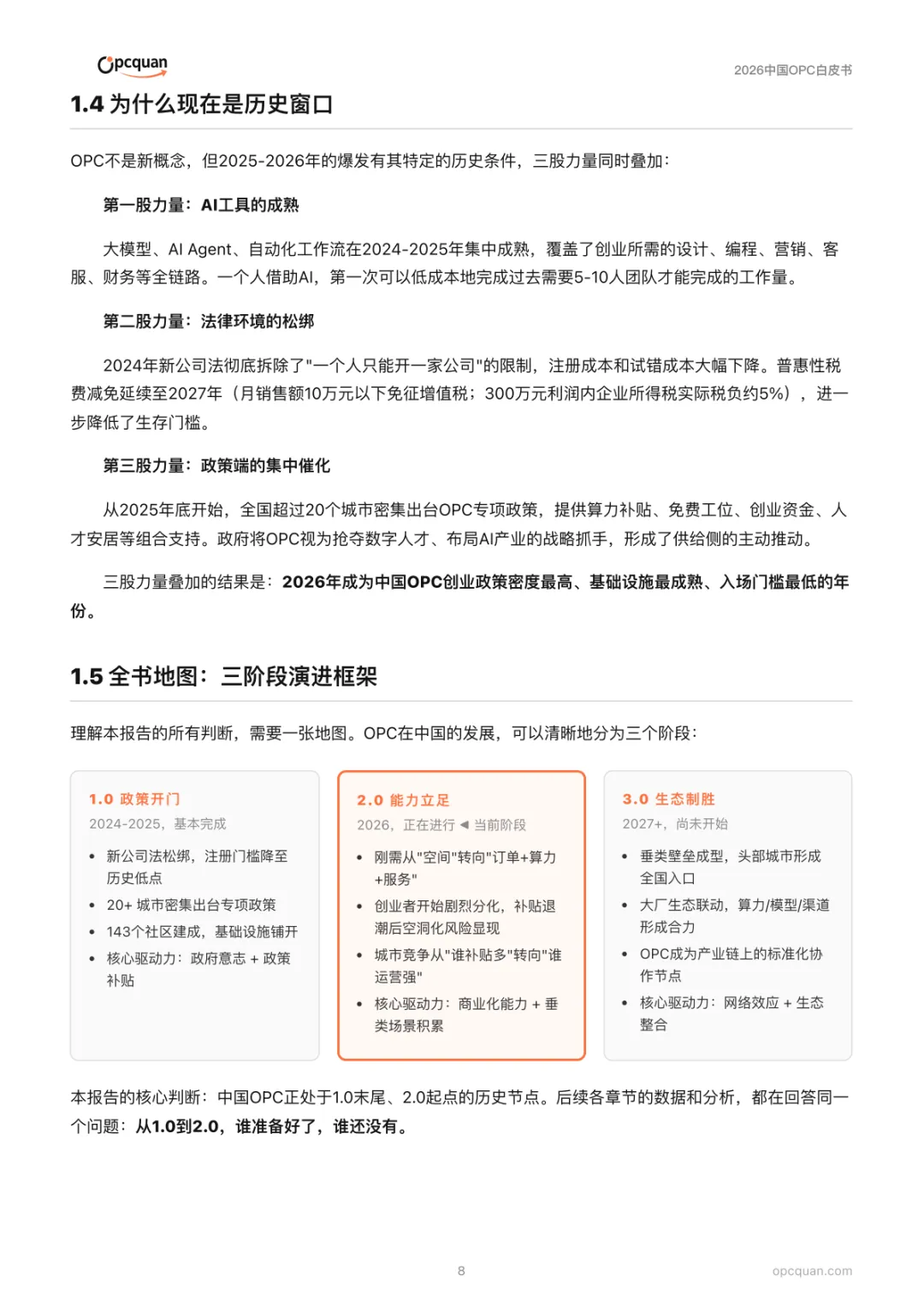

供给侧爆发:体现为政策、社区和资本的空前热情。超过20个城市在半年内出台专项政策,建成143个社区,大厂纷纷发放高额“算力券”。这是典型的1.0“政策开门”阶段特征,由政府意志和补贴驱动,核心任务是降低门槛、建设基础设施。

-

需求侧挣扎:则揭示了创业者的真实生存状态。创业者月收入中位数不足7000元,社区工位空置率约三成,超过75%的创业者来自非技术背景,面临“获客难”、“商业化能力弱”等核心挑战。这表明,热闹的政策供给与创业者真实的商业化需求之间存在巨大断层。

基于此矛盾,报告提出了 “三阶段演进框架” ,并明确指出当前正处于 “1.0末尾、2.0起点”的历史节点。这一判断是全文所有分析的基石:

-

1.0(政策开门):已完成,特点是“建容器”,比拼的是谁的政策更优惠、空间更便宜。

-

2.0(能力立足):正在进行,特点是“造内容物”,比拼的是谁能提供真实的订单、有效的服务和可持续的生态,驱动力转向“商业化能力”。

-

3.0(生态制胜):未来图景,驱动力是“网络效应”,OPC将成为标准化产业节点。

深度洞察:报告的深层逻辑是,1.0阶段以“门槛”为中心的工作已基本结束,2.0阶段将以“能力”为中心展开残酷筛选。任何参与者(政府、大厂、创业者)若仍停留在1.0思维,将面临被淘汰的风险。

二、五大核心判断:穿透表象的犀利洞见

报告的五项核心判断,是其最具价值的分析精华,每一句都直指要害:

-

“空间不再是刚需”:彻底否定了以“二房东”模式运营OPC社区的逻辑。创业者真正的刚需已转向“订单+算力+服务”,尤其是“订单”。这预示着一大批仅提供廉价工位的社区将很快空心化。

-

“大厂入场,但组织惯性尚未完成切换”:尖锐地指出大厂目前的参与多是战略姿态(如算力券),而非深度服务。其BD体系、产品设计仍服务于传统企业客户,尚未为月消费几百元的OPC设计轻量级接入体系。谁先完成这个切换,谁就占住了生态入口。

-

“补贴要定向,不能大水漫灌”:主张用“算力消耗”等天然具有筛选功能的工具代替现金补贴,让真实的开发行为自动完成资格认证,提高效率并防止套利。这指向了政策工具设计的精细化方向。

-

“城市竞争下半场靠垂类壁垒”:预言下一阶段的城市竞争,将不是比谁补贴多,而是比谁能把某个垂直赛道(如武汉的小游戏、合肥的AI短剧)做成全国入口。唯有形成垂类壁垒,才能积累产业链资源,产生网络效应。

-

“AI工具平权,认知才是护城河”:这是对OPC创业者最深刻的警醒。当所有人能用相同的AI工具,产品同质化速度极快。唯一的、不可替代的差异化优势,来源于对某个特定细分场景的深度认知和理解。 工具是平的,认知是有壁垒的。

三、关键维度深度剖析

-

创业者画像:高度分化与真实窘境

-

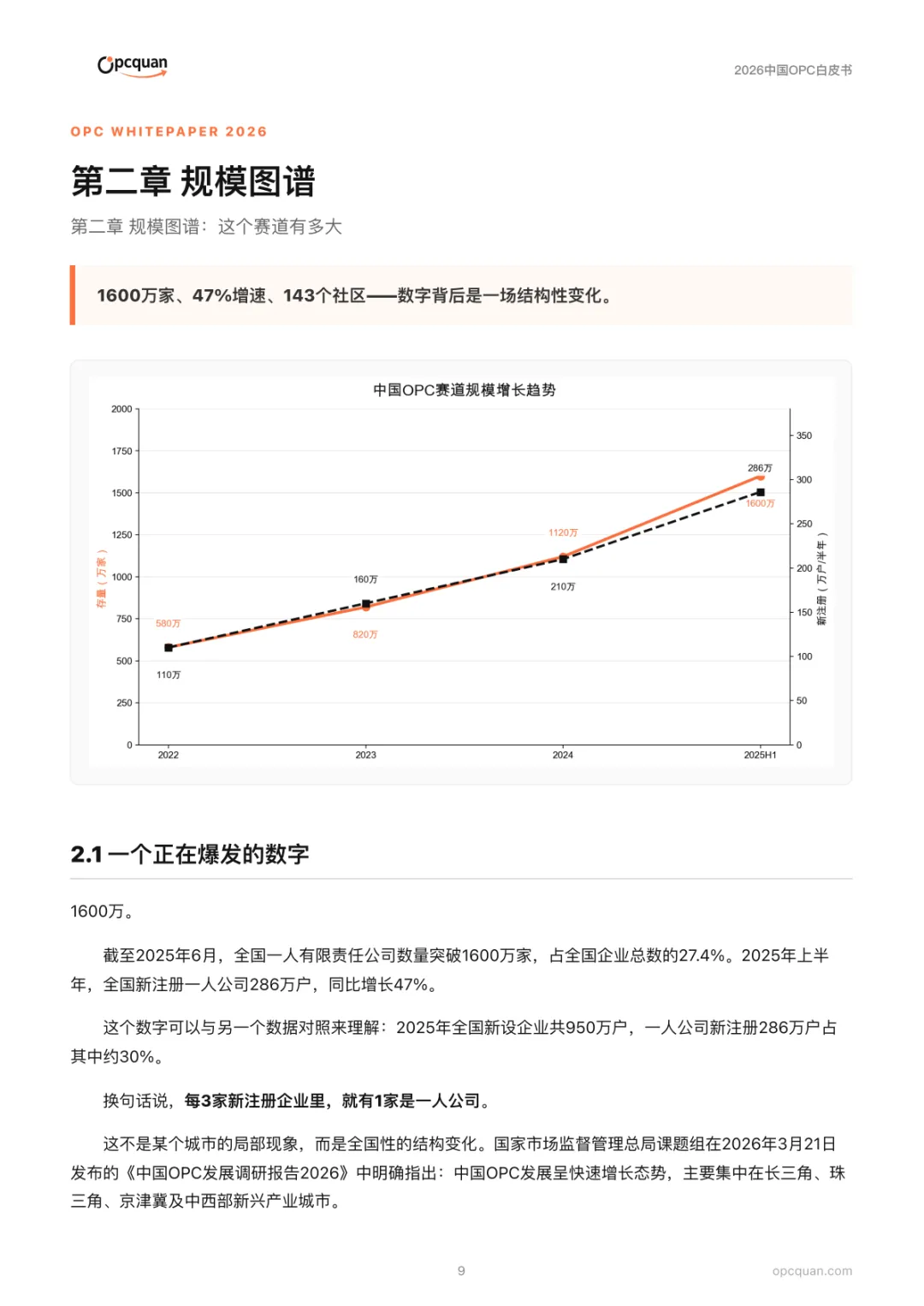

光鲜与残酷并存:画像揭示了两个极端:一边是“90后、00后为主”、“启动成本极低”(九成低于500美元)的光鲜叙事;另一边是“月收入中位数不足7000元”、“非技术背景占75%”的残酷现实。这表明OPC极大地降低了创业门槛,但远未降低商业成功的门槛。

-

五层营收金字塔:清晰描绘了从“探索期”到“顶尖层”的分布,其中50%的创业者处于底层(月入<7000元),呈现高度分化。这解释了为何社区空置率攀升——大量创业者在验证阶段失败或离开。

-

大厂布局:战略重视与执行脱节

-

逻辑是争夺未来用户:大厂投入算力券的本质是“客户获取成本”,意在培养OPC使用其云和模型的习惯,争夺未来的增量市场。

-

深度参与不足:报告将合作模式分为“共建型、资源投放型、赛道合作型”,目前绝大多数停留在“资源投放型”(发券)。最深度的“共建型”(如阿里共建上海虹橙)和最有价值的“赛道合作型”(如腾讯对接游戏发行渠道)案例稀少。核心制约在于大厂面向大客户的组织惯性尚未调整。

-

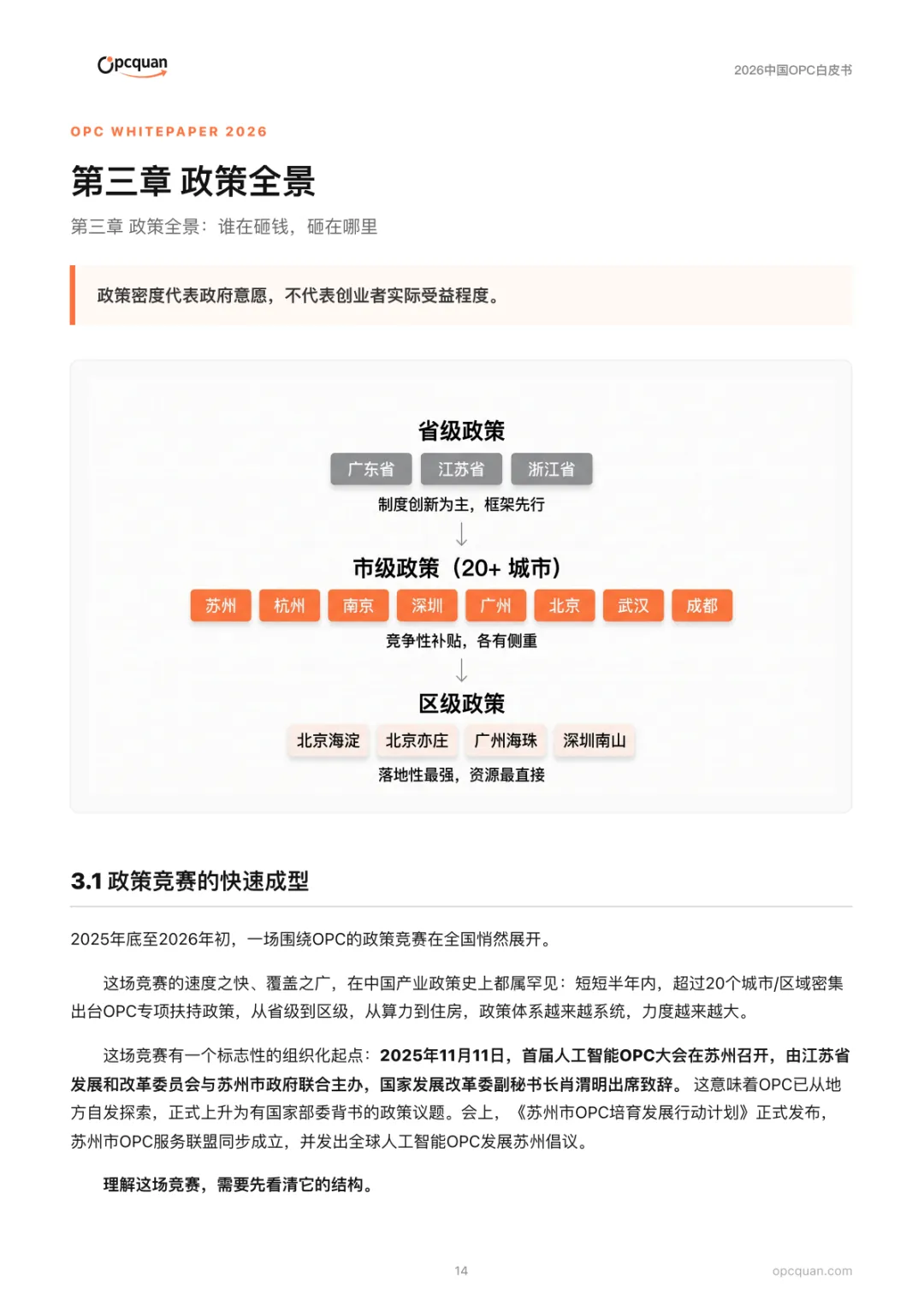

城市竞争:从“政策竞赛”到“运营比拼”

-

梯队格局明显:长三角(苏杭宁)领跑(组织化、体系完整),大湾区(深广)跟进(市场化、速度快),中西部(蓉汉肥)特色卡位。

-

竞争维度升维:报告指出,下半场竞争关键在于三件事:谁能把门槛降下来(如一站式服务)、谁能把资源接起来(政府+基金+大厂+场景)、谁能把创业者留下来(靠持续订单而非一次性补贴)。这标志着城市竞争进入“运营能力”深水区。

-

2.0的挑战:风险已至,转型迫在眉睫

-

四大风险:报告预警了四大风险,其中最根本的是 “补贴退潮后的空洞化” 和 “同质化内卷”。当社区和创业者都聚焦于同质化的“AI应用开发”,而缺乏垂类深度和真实订单时,泡沫破裂是必然。

-

“AI依赖陷阱” 的提出尤为深刻:AI工具在抹平技术门槛的同时,也加速了产品同质化。护城河必须建立在AI无法替代的“场景认知”上。

四、行动路线图:给各方的终极建议

报告第九章的“行动路线图”是其分析的必然落脚点,为政府、大厂、创业者指明了2.0时代的行动方向:

-

给政府:必须从 “招商思维”转向“生态思维” 。具体包括:补贴从“大水漫灌”转向“定向精准”(如按算力消耗);考核从“入驻率”转向“存活率与订单额”;工作重心从“提供空间”转向“开放场景、打通服务、建立信用”。

-

给大厂:需要从 “各自为战”走向“联动生态” 。应将OPC视为真正的增量市场和创新实验田,而不仅仅是公益对象。关键是打破组织惯性,为OPC设计专属的轻量级服务体系,并推动跨厂商的资源协同。

-

给创业者:要在 “AI平权时代”建立自己的壁垒。核心建议是:“场景认知比工具选择更重要”、“先找订单,再谈其他”。必须将每次项目经验转化为可复用的资产(工作流、模板),并清醒认识到“补贴是起点,不是商业模式”。

总结

这份《2026中国OPC白皮书》是一份清醒的行业“体检报告”。它既肯定了在AI技术、法律松绑和政策催化下,OPC作为一种新创业范式的巨大潜力和已取得的基建成果,又毫不避讳地揭示了繁荣表象下的结构性矛盾:供给侧的狂热与需求侧的虚弱、门槛的消失与能力门槛的凸显、工具的平权与认知壁垒的不可替代。

报告的核心结论是:1.0以“门槛”为核心的红利期即将结束,2.0以“能力”为核心的淘汰赛已经开始。 对于所有参与者而言,窗口期仍在,但调整时间有限。能否从“要补贴、要工位”的1.0思维,转向“建能力、深垂类、拿订单”的2.0思维,将决定其在这场新范式革命中的最终位置。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。