夜雨聆风

夜雨聆风

Gartner:超越AI效率竞赛,聚焦战略捆绑驱动增长与投资回报——2026年高增长企业人工智能应用策略洞察

导读:本文基于Gartner于2026年4月17日发布的研究报告(ID G00847308),深入剖析了高增长企业与低增长企业在人工智能(Artificial Intelligence, AI)应用策略上的关键差异。研究指出,单纯将AI用于运营效率(Operational Efficiency) 提升已成为市场基线,而领先者正通过将AI集成应用于产品创新(Product Innovation)、新业务开拓(New Ventures) 等增长导向的“战略捆绑”中,构建持续竞争优势。本文将详解这一趋势,并为技术领导者提供 actionable 的行动指南。

洞察概要

人工智能的应用已近乎普及,但战略密度(Strategic Density)正成为区分高增长企业与其它企业的关键。约61%的企业将AI用于效率提升,但这已成为基础能力而非差异化优势。高增长的领导者通过跨优先事项“捆绑”应用AI脱颖而出——尤其是在产品创新加上新业务开拓的组合上,我们的调查样本显示出18个百分点的差距。尽管高增长企业计划在2026年将AI投资大幅增加84%,但在利用AI生成销售收入方面的执行信心仍然较低,降至约34%。要想取胜,首席信息官们必须从孤立的效率工具转向能够放大创新和收入影响的集成化增长组合。

议题背景:高增长企业的特征

本研究将高增长企业定义为年营收增长持续超过10%的企业,而低增长企业则为年营收增长持续低于或等于5%的企业。

- 效率是基线,非差异化:高增长企业在将AI用于运营效率方面的比率(约61%)与整体市场大致相同,这使得效率成为必备项而非竞争壁垒。

- 聚焦增长捆绑:高增长企业在产品创新加上新业务开拓这一组合上应用AI的可能性高出18个百分点,从而缩小了研发与市场进入之间的鸿沟。

- 全面领先:在所有主要战略优先事项上,高增长企业报告的AI使用率均高于低增长同行,且通常领先两位数百分点。

- 投资激进:高增长企业计划在2026年大幅增加用于销售收入生成的AI投资(84%),以及用于平台和生态系统发展的投资(约80%)。

- 信心存在赤字:其执行信心有限,在效率应用方面峰值接近55%,而在销售应用方面则降至约34%。

影响简报

高增长企业正通过将AI应用于高风险的增长活动,而非仅仅依赖效率增益,来扩大绩效差距。它们利用AI启动新业务的可能性几乎是其他企业的两倍(36%对比约18%),从而在品类创造和市场进入速度上建立起复合优势。未能将AI整合到这些增长导向型捆绑中的企业,将面临市场份额被长期侵蚀的风险,因为竞争对手正在压缩创新周期并通过数字生态系统进行扩张。投资模式强化了这一紧迫性:84%的高增长企业计划在2026年增加用于提升营收的AI支出。那些继续主要关注效率导向部署的企业,将只能达到市场基准水平,而错过由创新、新业务开拓和生态系统扩张驱动的差异化增长曲线。

捆绑优势:领导者如何与众不同

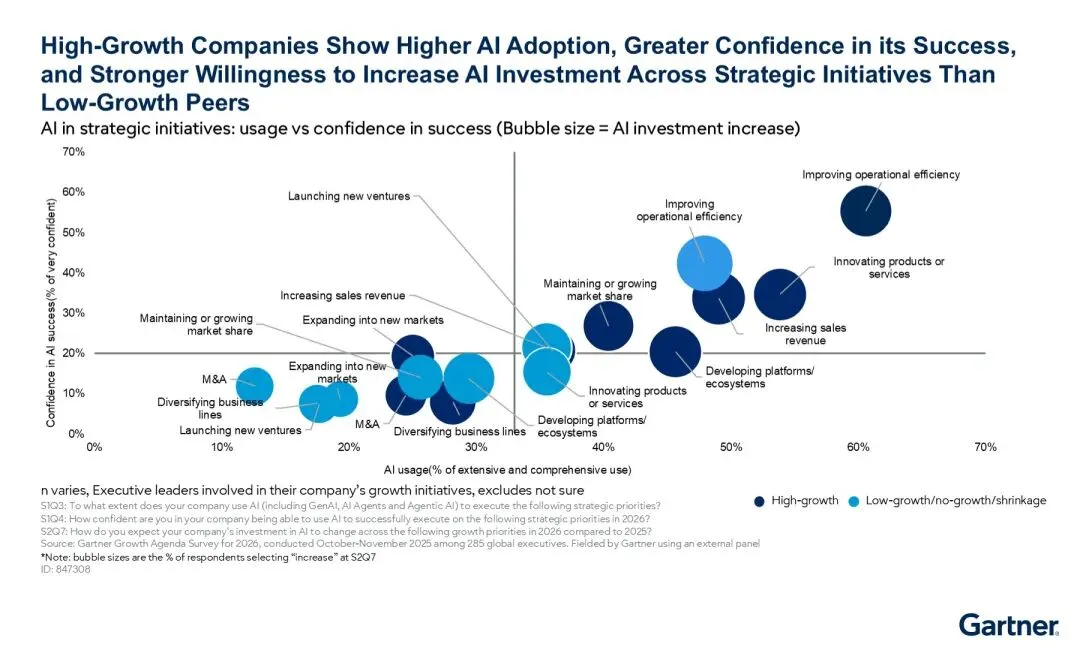

高增长企业不会孤立地对待各个优先事项;他们将AI应用于相互重叠的举措中,从而创造了相对于低增长同行的可衡量使用差距。下图比较了在表现最佳的战略组合上的使用强度,并显示了领导者正在拉开差距的领域。

- 创新差距:最大的差异出现在产品/服务创新加上新业务开拓的组合上,高增长企业领先约18个百分点,这表明领导者在创新产品的同时,也在架构推出这些产品的商业实体。

- 生态扩展差距:在销售加上平台/生态系统组合上约16个百分点的AI使用差距表明,领导者通过外部数字网络扩展收入,而非仅依赖内部销售工具。

- 效率是基础:尽管运营效率加上新业务开拓的组合显示出约15个百分点的差距,但效率本身(约61%的使用率)只是入场券,而非差异化因素。

总而言之,高增长公司显著更有可能报告在“增加销售收入、营收总额和销量”以及“创新产品或服务”方面既有高使用率又有高信心。低增长公司则显著更有可能在“维持或增长市场份额”、“创新产品或服务”、“提高运营效率”、“启动新业务”以及“开发或扩展平台/生态系统”方面报告低使用率和低信心。

图1:战略增长捆绑中的AI使用差距

数据来源:2026年Gartner增长议程调查,于2025年10月至11月对285位全球高管进行。

当前的重要性

高增长企业正将投资引向顶线增长杠杆:84%计划增加用于销售收入的AI支出,约80%计划在2026年增加对平台和生态系统的投资。下表显示了这些投资优先级如何与高增长和低增长企业之间在顶级战略AI捆绑上的最大使用差距保持一致。这些捆绑指明了AI在加速收入扩张、生态系统规模和品类创造方面潜力最大的领域。与此同时,执行信心在效率应用上峰值接近55%,而在销售应用上则降至约34%,造成了在增长影响最高的领域可能减缓采用的信心赤字。

表1:按增长差距排名的前五大战略AI组合

| 排名 | 双组合捆绑 | 高增长企业使用率 | 低增长企业使用率 | 差距 |

|---|---|---|---|---|

| 1 | PI + NV (产品/服务创新 + 新业务开拓) | 28.8% | 10.7% | 18.1% |

| 2 | S + PE (销售收入 + 平台/生态系统) | 33.7% | 17.4% | 16.3% |

| 3 | S + MS (销售收入 + 市场份额) | 32.7% | 16.5% | 16.2% |

| 4 | MS + NV (市场份额 + 新业务开拓) | 25.0% | 9.1% | 15.9% |

| 5 | OE + NV (运营效率 + 新业务开拓) | 28.8% | 14.0% | 14.8% |

| 来源:Gartner (2026年4月) |

| 排名 | 双组合捆绑 | 高增长企业使用率 | 低增长企业使用率 | 差距 |

|---|---|---|---|---|

| 1 | PI + NV (产品/服务创新 + 新业务开拓) | 28.8% | 10.7% | 18.1% |

| 2 | S + PE (销售收入 + 平台/生态系统) | 33.7% | 17.4% | 16.3% |

| 3 | S + MS (销售收入 + 市场份额) | 32.7% | 16.5% | 16.2% |

| 4 | MS + NV (市场份额 + 新业务开拓) | 25.0% | 9.1% | 15.9% |

| 5 | OE + NV (运营效率 + 新业务开拓) | 28.8% | 14.0% | 14.8% |

| 来源:Gartner (2026年4月) |

案例启示:利用创新-创业差距

- 挑战:高增长企业发现传统的研发周期太慢,难以应对新兴的市场变化,在产品/服务创新与商业发布之间形成了“死亡谷”。

- 行动:领导者利用AI迭代产品和服务功能,同时使用智能体AI(Agentic AI)来建模新业务所需的商业实体和数字化资产。这缩短了从原型到市场进入的过渡时间。

- 结果:这种战略捆绑创造了本研究中观察到的最大竞争差距(约18%),使得高增长企业能够在低增长同行还处于试点阶段时就进入并塑造新品类。

战略启示与行动建议

要基于这些发现采取行动,首席信息官们必须超越技术部署,专注于提高战略密度。

给首席信息官的行动建议:

- 优先考虑创新捆绑:将AI资源转向产品/服务开发和新业务生命周期,以加速从研发到新商业实体的进程。

- 弥合执行信心赤字:在销售运营中加强数据真实性(Data Veracity)和AI治理,该领域计划投资很高(84%),但信心仍然较低(约34%)。

- 为生态扩展而架构:随着约80%的领导者增加平台投资,应将AI构建为可共享的资产,使其能够通过外部数字生态系统进行扩展。

- 强化相邻增长杠杆:将AI举措映射到一个连接销售、产品创新和平台的循环中,以便创新拥有可扩展的客户触达路径。

下一步检查清单:

- 审计现有AI组合:识别缺乏与相邻增长杠杆明确联系的“孤立”项目。

- 规划高杠杆捆绑:将当前的AI创新路线图与即将推出的新业务或市场扩张发布对齐。

- 建立“信心”基准:为AI驱动的销售和创新工具设定可衡量的数据真实性关键绩效指标,以解决实施犹豫。

- 重新分配资源支出:将一部分专注于效率的AI预算转向高差距的“创新+创业”捆绑。

注意事项:

- 避免并购AI干扰:将AI用于并购的使用率和信心均属最低之列。不应优先考虑交易促成类AI,而应关注高杠杆的有机创新类AI。

- 将低信心视为能力短缺的代理信号:将增长领域的低信心分数视为AI组合中人才缺失、技术债务或判断技能退化的早期信号。

- 警惕效率盲点:如果AI战略过于侧重运营效率——其使用率高但信心仅为中等——企业将只能达到市场基准,而无法创造差异化的增长。

免责声明:

本文内容编译自Gartner研究报告《Moving Beyond AI Efficiency to Drive Growth and ROI》(ID G00847308,2026年4月17日),旨在传递研究发现与观点,不代表编译者立场。报告结论基于特定时期、特定样本(285位全球高管)的调查,受调研范围与方法的限制,未必反映整体市场的全貌。文中信息仅供参考,不构成任何投资、法律或操作建议。Gartner对其研究报告的准确性、完整性不作任何担保。