当前时间: 2026-04-30 09:44:37

更新时间: 2026-04-30

分类:软件教程

评论(0)

当AI不再免费:云计算集体涨价,算力通胀时代来了

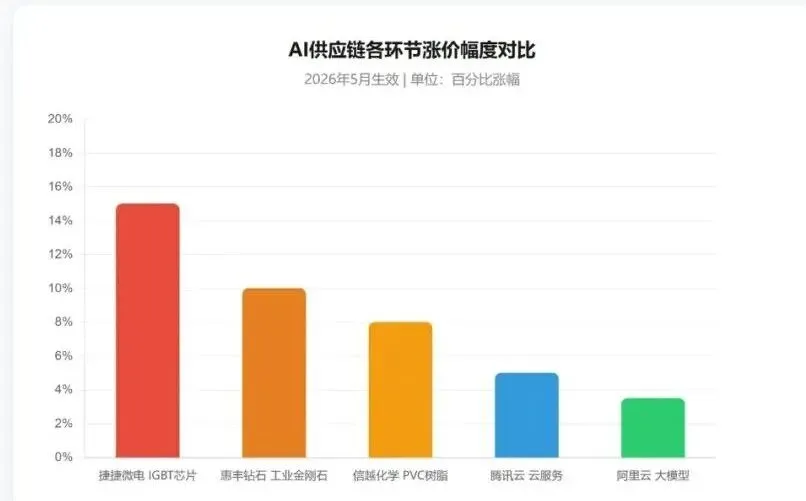

2026年4月底的深圳,热浪比往年来得更早。而比气温更烫的,是一周内密集砸向科技圈的涨价通知。腾讯宣布云服务5月9日起全线提价5%,阿里云大模型服务5月15日起涨价2%-5%,捷捷微电的IGBT芯片5月1日起上调10%-20%——整条AI供应链,像是约好了一样,同时按下了涨价键。

先看云端——腾讯云5月9日起产品目录价格上调5%,同时CodeBuddy与WorkBuddy两款AI产品将执行全新计费方案。阿里云紧随其后,5月15日起,百炼大模型服务平台部分模型单元价格上调2%-5%,短信服务也将于5月20日调价。

再看硬件——捷捷微电宣布IGBT成品价格5月1日起上调10%-20%。IGBT是新能源车、光伏逆变器和工业自动化的”心脏芯片”,这次涨价直接卡住了新能源产业链的脖子。惠丰钻石也同步宣布,5月1日起工业金刚石系列价格上调8%-12%——而工业金刚石正是半导体切割和精密加工的核心耗材。

更远处,普利司通、米其林、赛轮等全球轮胎巨头也在5月1日集体提价;日本信越化学将于5月11日上调聚氯乙烯树脂出厂价。

一张横跨云计算、半导体、基础化工材料的涨价网,正在悄然合拢。

但最值得注意的时间节点,远不止涨价本身—— 4月30日,A股上市公司2025年年报及2026年一季报披露截止。所有公司的财报底牌,将在这一天全部翻开。

同日,美联储FOMC公布利率决议。全球资金的定价锚,即将重新校准。

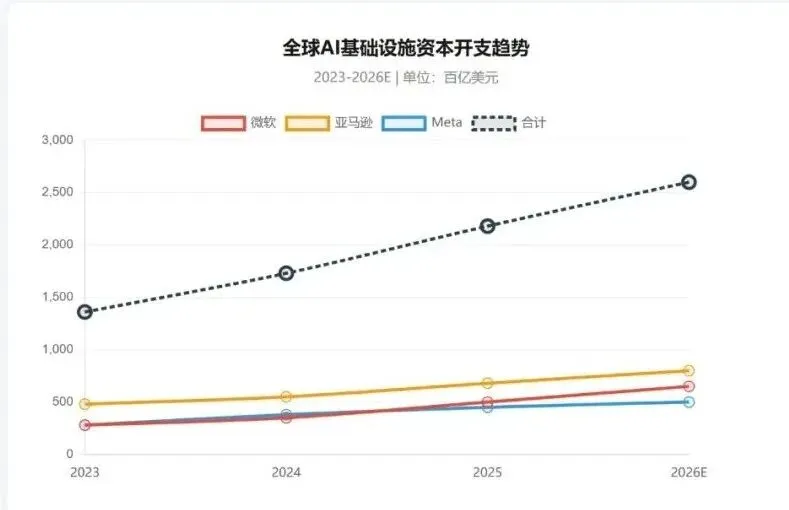

微软、亚马逊、Meta的财报电话会也在4月30日。这三家公司,恰好是全球最大的AI基础设施投资者。

涨价、财报、议息——三个维度的信号在同一天交汇,这不是巧合,而是一次产业周期的集体”交卷”。

结论先行:这轮涨价,不是企业的”任性”,而是AI基础设施投资进入”成本回收期”的必然结果。

2023年到2025年,是AI基础设施的”军备竞赛期”。全球科技巨头砸下万亿美元购买GPU、建设数据中心、训练大模型。在这个阶段,云计算厂商的定价策略只有一个逻辑——抢市场、抢客户、抢生态。价格战是主旋律,”免费试用””限时优惠”满天飞,AI服务的边际成本被资本补贴强行压低。

但资本不是慈善家。当基础设施建起来了,GPU到位了,数据中心运转了——账单就来了。

AI算力有一个残酷的经济学特征:前期固定成本极高,但运营成本同样惊人。一个万卡GPU集群每年的电费以亿元计,液冷系统的维护、带宽费用、折旧摊销,每一项都是天文数字。当用户规模增长放缓、资本开支的天花板触手可及时,涨价就成了唯一出路。

我们可以用一个比喻来理解——过去的云计算厂商,像是一个烧钱建高速公路的公司。路修好了,车流也引来了,现在该收过路费了。

第一个博弈:财报压力。4月30日的美股财报季,微软、亚马逊、Meta的AI资本开支大概率再创新高。但投资者已经从”你们投了多少”转向了”你们赚了多少”。涨价,是对资本市场的回应——告诉华尔街,AI不是只花钱的无底洞,它开始产生回报了。

第二个博弈:竞争格局。腾讯云涨价5%,看似不多,但考虑到其庞大的客户基数,这背后是对利润率修复的刚需。阿里云2%-5%的涨幅更有意思——它没有全线涨价,而是”部分模型单元”调价,这说明头部厂商已经进入了精细化定价阶段:核心模型保持竞争力,高价值场景收割利润。

第三个博弈:供应链传导。IGBT芯片涨价10%-20%,工业金刚石涨价8%-12%,这反映了一个更深层的信号——涨价不是从云计算开始的,而是从最上游的半导体和原材料就已经启动了。云厂商的涨价,只是这条传导链的”最后一公里”。

一句话总结:涨价潮的本质,是AI从”资本输血期”进入”自我造血期”的分水岭。

数据解读:涨价幅度从上游到下游逐级递减——芯片和材料涨10%-20%,到云计算只涨2%-5%。云厂商在”消化”一部分上游成本。

【图表2:全球AI基础设施资本开支趋势(2023-2026E)】

数据解读:四年间,四大科技巨头AI资本开支近乎翻倍增长,从1,360亿美元飙升至预计的2,600亿美元。当投资增速放缓,就意味着——该收钱了。

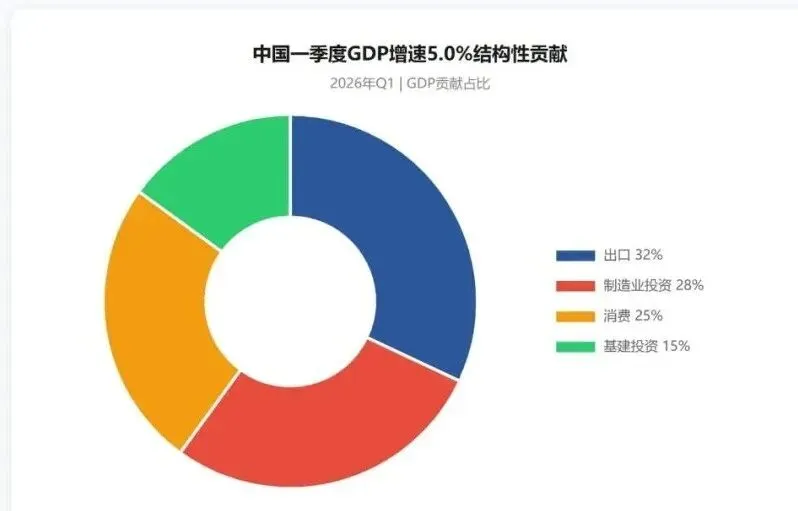

【图表3:中国一季度GDP增速5.0%结构性贡献】

数据解读:出口和制造业投资合计贡献了60%的GDP增长,中国经济引擎已切换至”中国制造+全球市场”模式。AI基础设施涨价可能削弱中国制造的价格竞争力——这是需要警惕的信号。

涨价潮的涟漪,不会只停留在科技圈。它会波及每一个普通人的钱包。

对消费者而言,AI服务涨价意味着什么?如果你在用AI写作、AI绘图、AI编程工具,很快就会发现——免费额度变少了,付费套餐变贵了。那些靠”免费AI”吸引用户的创业公司,将直接面临生存考验。AI应用的”免费午餐”时代,正在倒计时。

对投资者而言,涨价信号释放了一个关键信息:AI产业链的利润分配正在重构。上游的芯片和材料厂商有更强的定价权,而下游的AI应用公司如果没有护城河,将被上下游夹击。投资逻辑正在从”谁的用户增长快”转向”谁的毛利率高”。

对行业而言,5月1日起中国对53个非洲建交国全面实施零关税,这是一个与涨价潮形成对冲的政策。一方面,国内制造业面临成本上升;另一方面,非洲市场的零关税打开了新的出口空间。”成本上升+市场扩张”,将是中国制造业在未来两年的核心叙事。

更大的悬念在5月2日——巴菲特股东大会。这位96岁的投资大师,将如何看待AI基础设施的这场”大涨价”?他会不会认为,科技巨头的AI投资已经走向了”非理性繁荣”?

第一,AI定价权的争夺。谁掌握了最稀缺的算力资源(高端GPU、先进封装、HBM内存),谁就掌握了定价权。

第二,国产替代的加速。当海外供应链涨价时,国产IGBT、国产GPU、国产大模型的商业化窗口将被迫打开。涨价,是国产替代最好的催化剂。

第三,中小企业的”AI成本焦虑”。当大模型API调用变贵,中小企业可能会从”什么都用AI”回归到”在关键场景精准用AI”。这不是AI的退潮,而是AI应用的成熟。

最后,一位互联网行业人士对我说了一句话,让我印象深刻:

“过去三年,我们在给AI的未来买单。从今天开始,AI要给我们回本了。”

涨价,不是坏事。它标志着AI从”故事”变成了”生意”,从”烧钱”变成了”赚钱”。但涨价也意味着一个新时代的开启——在这个时代里,每一分算力都有价格,每一次调用都有成本,每一个AI应用都需要向用户证明自己的价值。

声明:本文仅为商业分析和观点分享,不构成任何投资建议。市场有风险,决策需谨慎。

夜雨聆风

夜雨聆风