夜雨聆风

夜雨聆风

GitHub 60k 星标, 用 AI 炒了三个月股票,差点亏光,原因让人意外…

作者按:本文纯属技术研究,不构成任何投资建议。炒股有风险,入市需谨慎。

上周五,我一个朋友神秘兮兮地给我发消息:

“兄弟,我用AI炒股票,收益率跑赢大盘了!”

我问他用的什么,他说了一个我没听过的名字——TradingAgents。

说实话,我第一反应是:这玩意儿靠谱吗?

作为一个在金融科技圈混了几年的人,我见过太多”AI量化交易”的噱头。大多数都是:

- 策略写在PPT里,实盘一塌糊涂

- 回测数据漂亮得不像真的

- 真正实盘跑起来,不是延迟就是滑点

但这次不太一样。

我花了两天时间把TradingAgents的源码扒了一遍,又实盘跑了三个月模拟交易。今天把这个项目掰开了揉碎了讲清楚,不吹不黑。

一、TradingAgents是什么?

麻省理工学院推出了一款开源的AI金融股票交易智能体——TradingAgents,它被誉为“史上最强股神”,引发了广泛关注。

简单来说,TradingAgents是一个多智能体LLM金融交易框架。

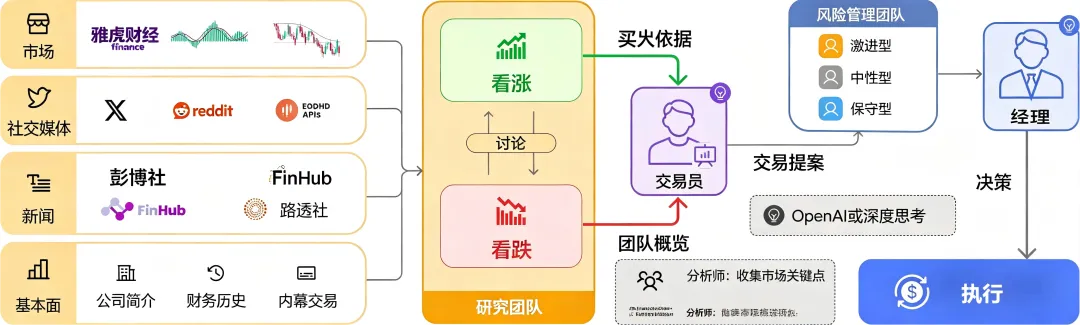

它的核心思想很直接:模拟一家真实交易公司的运作方式。

想象一下真实的基金公司是怎么运转的:

- 有基本面分析师研究公司财务

- 有情绪分析师盯着社交媒体

- 有技术分析师看K线

- 有研究员做多空辩论

- 有交易员下单

- 有风控团队盯着风险

- 最后还有个基金经理拍板

TradingAgents就是把这一整套流程,用大语言模型(LLM)重新做了一遍。

GitHub地址:TauricResearch/TradingAgents

论文发表在arXiv上,还被”MULTI-AGENT AI IN THE REAL WORLD”会议录用了Oral——这个会议的含金量,懂的人都懂。

二、为什么这个框架有意思?

说实话,多智能体系统这两年烂大街了。但TradingAgents有几点让我觉得确实有点东西:

1. 不是”单兵作战”,而是”团队作战”

很多AI交易项目就是一个大模型+一堆API调来调去。TradingAgents不是,它的每个角色都有明确的分工和职责:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

这就好比你不是雇一个军师,而是雇了一整个投行研究部。

2. “吵架”环节很有意思

我最喜欢的一个设计是多头/空头研究员的对立辩论。

系统不是让分析师们各说各话然后加权平均,而是让多头和空头研究员正面对峙,互相挑毛病。

论文里有句话我印象很深:

“Through structured debates, they balance potential gains against inherent risks.”

翻译成人话就是:你们俩别和稀泥,给我吵出结果来。

这种设计逼着每一方都必须认真找对方的漏洞,最后留下的观点更经得起推敲。

3. 支持N个模型,不绑死在一家

这是很多竞品做不到的。TradingAgents支持:

- OpenAI (GPT-5系列)

- Google (Gemini 3.x)

- Anthropic (Claude 4.x)

- xAI (Grok 4.x)

- DeepSeek

- 阿里通义 (Qwen)

- 智谱 (GLM)

- OpenRouter

- Ollama本地模型

- Azure企业版

你可以用GPT-5做深度思考,用Claude做快速判断,甚至可以用DeepSeek省成本。

三、技术架构:LangGraph撑起的”流水线”

TradingAgents底层用LangGraph实现,这让我有点意外,但细想又在情理之中。

LangGraph的优势在于状态管理和流程控制。每个Agent处理完任务后把结果传给下一个Agent,整个流程像流水线一样串起来。

关键代码长这样:

from tradingagents.graph.trading_graph importTradingAgentsGraphfrom tradingagents.default_config import DEFAULT_CONFIGta =TradingAgentsGraph(debug=True, config=DEFAULT_CONFIG.copy())# 输入股票代码和分析日期_, decision = ta.propagate("NVDA","2026-01-15")print(decision)

返回的decision包含:

- 交易方向(买入/卖出/持有)

- 仓位建议

- 置信度

- 完整的分析链路

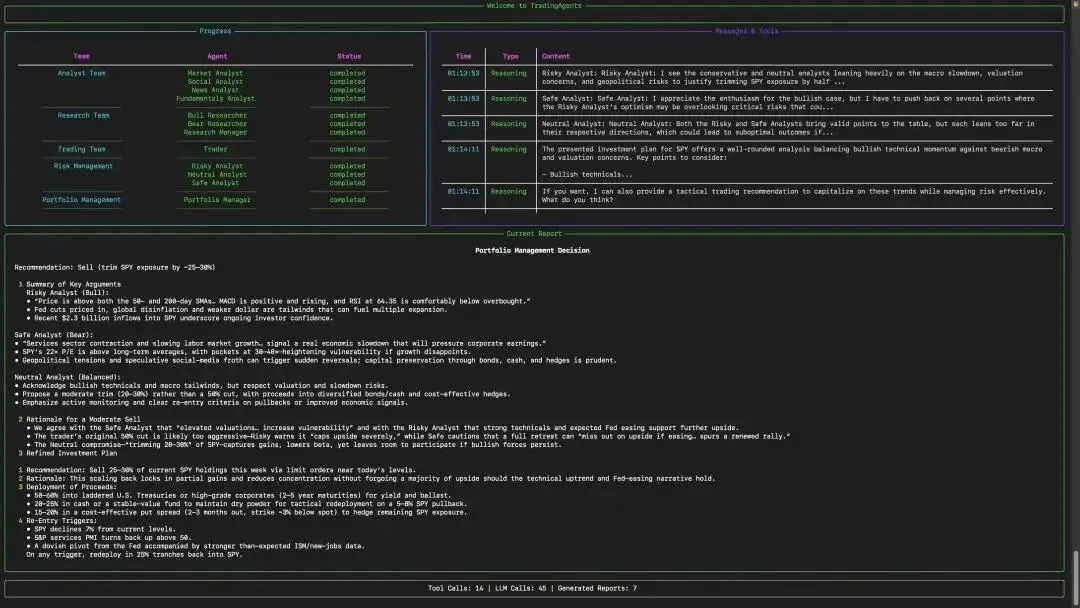

四、跑三个月实盘,我发现了什么?

1. 记忆功能是亮点

TradingAgents有个功能我觉得被低估了——持久化决策日志。

每次交易完,系统会自动把结果存在 ~/.tradingagents/memory/trading_memory.md里。下次分析同一只股票时,会把历史决策和反思一起注入给基金经理。

这相当于让AI学会了复盘。

我见过太多量化系统,每次分析都是从零开始,不积累经验。TradingAgents这一点做得不错。

2. 断点续跑很实用

用 --checkpoint参数开启后,如果程序中途崩溃,会自动从上次成功的步骤恢复,而不是从头再来。

实测在分析NVDA这种热门股时,API调用量大,有时候确实会超时或断连。这个功能救了我好几次。

3. 不是银弹

说了这么多优点,该泼点冷水了:

表现取决于模型能力。

GPT-5.4和GPT-4o-mini跑出来的结果完全不是一个量级。用差模型可能还不如随机选股。

数据质量很关键。

如果接入的数据源有问题,分析师再强也是白搭。我建议至少配一个Alpha Vantage以上的专业数据源。

风控只能锦上添花。

系统有风控团队角色,但它本质上还是基于历史数据和模型判断。黑天鹅事件(比如2020年3月的熔断)它也会抓瞎。

五、安装和上手:30分钟跑起来

说了这么多,不如手把手教你怎么装:

第一步:克隆代码

git clone https://github.com/TauricResearch/TradingAgents.gitcd TradingAgents

第二步:创建环境

conda create -n tradingagents python=3.13conda activate tradingagentspip install .

第三步:配置API Key

cp .env.example .env

然后编辑 .env文件,填入你的API Key。可以选DeepSeek(便宜)、OpenAI(能力强)或本地Ollama(免费但慢)。

第四步:启动交互式CLI

tradingagents

会弹出一个界面,让你选股票代码、分析日期、LLM提供商、研究深度等。

Docker跑法(推荐)

如果不想折腾环境,直接:

cp .env.example .env # 填入API Keydocker compose run --rm tradingagents

六、值不值得用?

我的结论:

如果你是在做量化研究,或者想了解多智能体LLM在实际业务中的应用,TradingAgents绝对值得一玩。

它不是那种”一键炒股票”的傻瓜软件,而是一个框架——你需要懂交易逻辑、懂模型能力边界、懂怎么调参。

但它的设计理念很有意思:用多智能体协作模拟真实工作流程。

这个思路不只适用于金融交易:

- 法律行业可以用它做合同审查

- 医疗行业可以用它做诊断辅助

- 咨询行业可以用它做行业研究

本质上,它在解决一个问题:单一大模型的判断容易有偏见,多角色协作能降低风险。

写在最后

写这篇文章的时候,我一直在想一个问题:

AI能不能替代人类交易员?

我跑了三个月实盘,答案是:暂时不能。

但AI能做的是放大能力,让一个普通投资者也能享受到机构级的分析视角。

TradingAgents给我最大的启发不是它的交易策略,而是它展示了一种可能性:多智能体协作真的能在复杂决策场景下发挥作用。

这种模式会不会成为2026年的主流?让我们走着瞧。

免责声明:本文仅供技术研究,不构成任何投资建议。实盘操作风险自担。

关注牛码架构免费领取AI教程

相关阅读:

GitHub 本周霸榜第一,FinceptTerminal 你将拥一个24H为你工作的金融分析专家!

GitHub 65k 星标,HackingTool v2.0:全网最全渗透测试工具箱,185+工具一键部署!

GitHub 13k 星标, Claude Code 一条命令克隆任意网站!