夜雨聆风

夜雨聆风

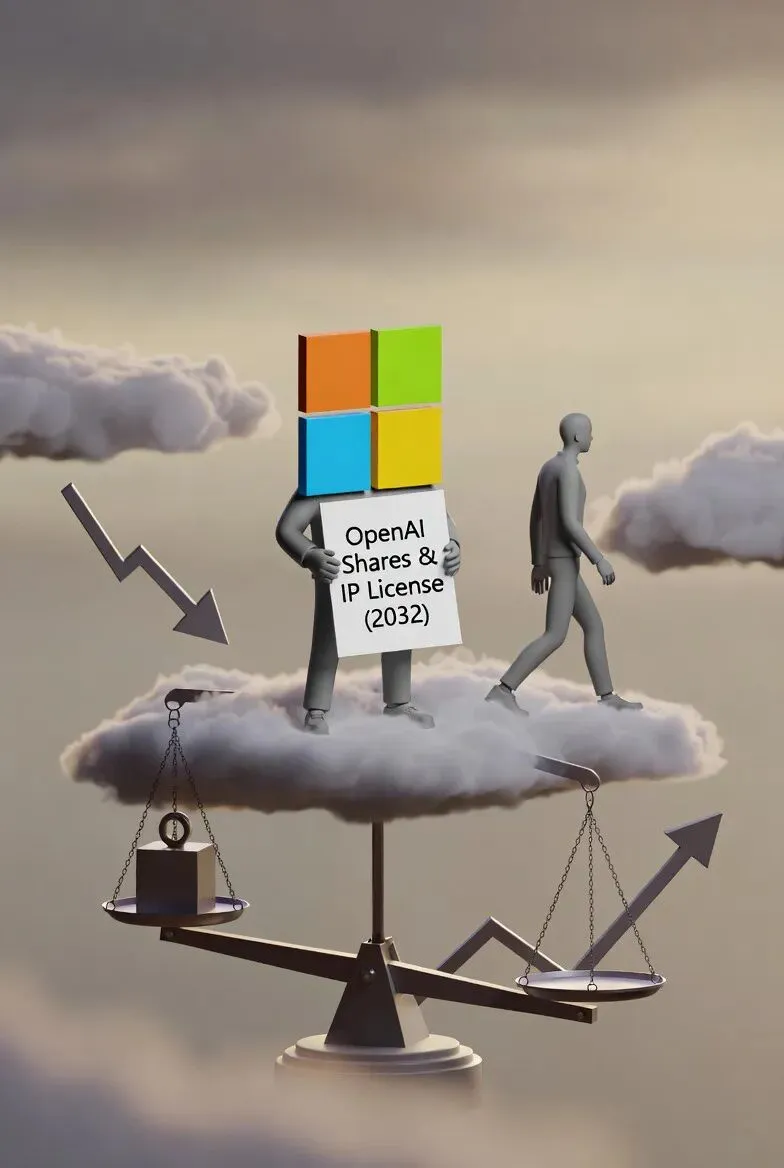

OpenAI“单飞”微软!独家枷锁解除,AI云战争彻底引爆

微软13亿美元+海量算力养大的“AI儿子”,终于要全面拥抱亚马逊和谷歌了。

这份刚刚官宣的补充协议,表面是“优化合作”,实则是一场悄无声息的“松绑”。OpenAI打破微软独家限制,能把模型卖到任何云平台;微软保留首要地位和长期IP授权,却失去排他权。

资本市场第一时间用脚投票——微软盘前股价下跌。这不是简单的商业调整,而是AI产业从“绑定式垄断”走向“多边竞合”的转折点。

它预示着:独家时代结束,平台中立与多云博弈将成为新常态。

协议核心:从“排他夫妻”到“开放伴侣”

根据双方声明和补充协议要点:

-

OpenAI获自由:可向任何云提供商(AWS、Google Cloud等)提供全部产品,不再受微软独家限制。

-

微软保底牌:仍是OpenAI“首要云合作伙伴”,新产品优先在Azure落地(除非微软无法或不愿支持);持有OpenAI IP非独家授权至2032年;继续作为重要股东分享成长红利。

-

财务重构:微软不再向OpenAI支付收入分成;OpenAI向微软的收入分成延续至2030年(有总上限),与技术进展脱钩。

-

战略延续:双方将继续在数据中心、下一代芯片、网络安全等领域深度合作。

这份协议本质是双向止损+战略松绑。它既给了OpenAI商业化腾挪空间,又让微软降低对单一伙伴的依赖风险,同时保留了足够的安全网。

对微软:短期阵痛,长期更从容

很多人看到微软股价微跌就喊“微软输了”,这其实是短视。

短期阵痛明显:失去独家分发权后,Azure对OpenAI模型的“护城河”被削弱。AWS和Google Cloud能直接接入GPT系列,将加速客户迁移。投资者担心微软多年重金投入(超130亿美元)为他人做嫁衣,尤其在Azure正借AI追赶AWS的关键窗口期。

但长期看,微软可能是最大赢家之一:

-

风险对冲完成。Sam Altman去年被短暂罢免事件让Satya Nadella深刻意识到,把全部AI鸡蛋放在OpenAI一个篮子里太危险。微软早已行动,引入Mistral等其他模型、挖来Inflection几乎全部团队、GitHub开放多模型选择。现在通过协议正式“松绑”,微软能更灵活地构建多模型生态,避免被OpenAI卡脖子。

-

股东身份价值放大。OpenAI估值已达1570亿美元级,微软作为大股东,将直接受益于OpenAI在全市场扩张带来的营收爆发。OpenAI多云销售越成功,微软分得的蛋糕可能越大——这比独家绑定但增长受限要划算得多。

-

Azure仍占先机。优先发货条款+长期IP授权+巨额算力历史投入,确保微软在实际落地中仍有明显优势。企业客户最看重稳定性、集成度和合规,Azure在这些维度仍有护城河。

微软真正聪明的地方在于:从“养儿子”转向“做股东+战略盟友”。这让它从高风险的排他绑定中解脱,专注自己擅长的平台、软件和企业级服务。

对OpenAI:商业化彻底起飞,但“独立”仍是伪命题

OpenAI是最大受益者。此前受独家条款限制,OpenAI无法充分触达AWS和Google Cloud的海量客户群(云市场份额仍以AWS为首)。解绑后,它能实现真正意义上的“AI模型即服务”,营收天花板被大幅拉高。分析师此前预计其今年收入超35亿美元,解绑后增速有望进一步加速。

更重要的是品牌与议价权提升。OpenAI不再是“微软系AI”,而是中立的AI基础设施提供商。这有助于吸引更多开发者、企业和政府客户,尤其在对“美国科技垄断”敏感的海外市场。

但OpenAI并未真正“单飞”。微软仍是其最大云伙伴、重要股东和长期授权方。双方仍是深度绑定,只是从“排他婚姻”变成了“开放伴侣”。OpenAI若想彻底独立,还需解决算力(仍高度依赖微软历史投入)、数据、人才等多重约束。短期内,它更像是获得了“多边外交”权,而不是彻底摆脱微软。

对整个AI产业:从封闭联盟走向开放竞合,加速创新与洗牌

这份协议的产业冲击力远超双方本身:

1. 云巨头多模型战争全面爆发。AWS老板公开表示“欢迎OpenAI上AWS”,Google Cloud也不会闲着。三巨头都将同时提供OpenAI、Anthropic、Google自家、Meta Llama等主流模型。客户切换成本降低,选择权大幅增加。这将倒逼云厂商在价格、性能、集成、行业解决方案上真刀真枪竞争,而非靠独家模型绑定。

2. 反垄断压力显著缓解。美英监管机构此前对微软-OpenAI深度绑定高度关注。协议松绑后,排他性大幅降低,监管风险下降。这为行业其他玩家(尤其是开源和中小模型公司)创造了更宽松的生存空间。

3. 创新节奏与商业模式重塑

-

模型厂商:不再被迫绑定单一云,能更专注技术迭代,商业化路径更灵活。未来可能出现更多“中立AI平台”。

-

云厂商:必须强化差异化——AWS靠生态和成本,Azure靠企业软件协同,Google靠搜索+多模态。

-

企业用户:多云、多模型组合将成为主流,降低对单一供应商的依赖,AI采购更理性。

更深远的冲击在于:AI产业正在从“少数巨头封闭联盟”走向“开放基础设施时代”。就像当年移动互联网从iOS独大转向Android+多厂商生态,这一次,AI算力和模型层面的开放竞合,会让技术红利更快普惠全社会,同时也加速中小玩家的洗牌——无法提供独特价值的公司将被迅速边缘化。

未来展望:AI没有永远的独家,只有持续的价值交换

微软和OpenAI的这场“离婚式优化”,本质是双方在AI超级不确定性下的理性选择。技术发展太快,任何排他绑定都可能成为双刃剑。

对微软而言,真正的考验在于如何在多模型时代继续保持Azure的领先;对OpenAI而言,是如何平衡独立扩张与核心伙伴关系;对整个产业而言,则是能否在激烈竞争中避免内耗,共同把AI蛋糕做大。

独家时代落幕,多赢博弈开启。

下一个被“松绑”的AI联盟,可能就在不远的2026-2027年。届时,我们会看到一个更加碎片化、也更加充满活力的AI生态——真正的赢家,不是绑定最紧的那一个,而是适应力最强、价值创造最持续的那一个。

你的观点是什么?留言区告诉我