夜雨聆风

夜雨聆风

Token-词元成为AI时代的新能源之后,对比思考下AI代理这门生意!

3年多了,随着前两周多个优质大模型的集中发布,AI的Scaling Law似乎并没有放缓的趋势,依然是百家争鸣,你追我赶~

一个显而易见的观点是:电光锂已经不能再成为新能源了,Token词元才是AI时代的新能源~这让笔者重新开始思考流量代理这门生意~

个人感觉当 OpenRouter 用 5% 的抽成撬动 $100M GMV 时,它正在重演 140 年前 Edison 配电网络的故事。

⚡ AI 代理商 vs 电力革命:一场跨越百年的商业逻辑对比

📖 引言:历史总是押韵

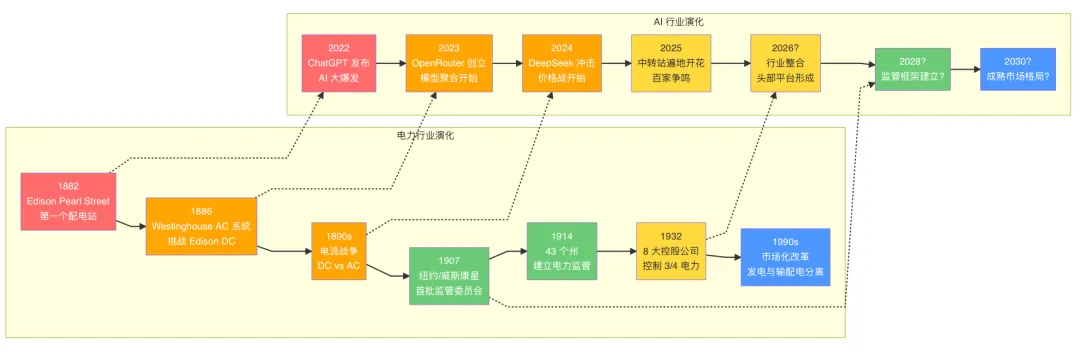

1882 年,Thomas Edison 在纽约曼哈顿下城的 Pearl Street 建立了世界上第一个商业配电系统,为方圆一英里内的客户送去了电力。

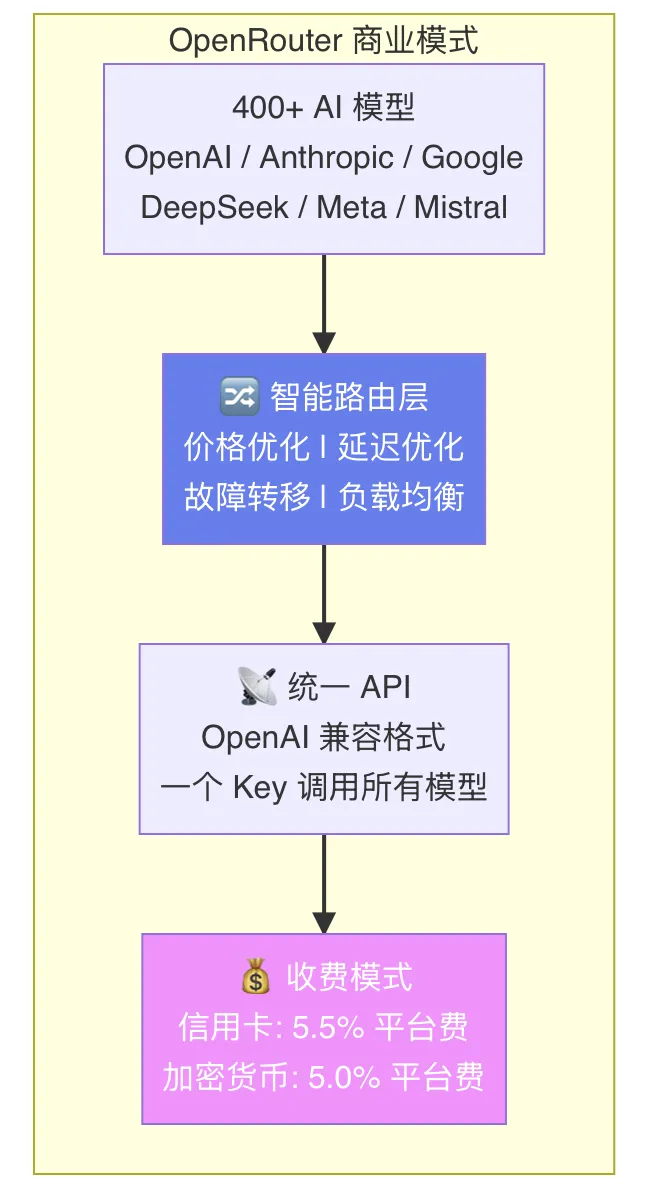

2023 年,Alex Atallah(OpenSea 联合创始人)创立了 OpenRouter,用一个统一 API 为全球开发者接入 400+ AI 模型。

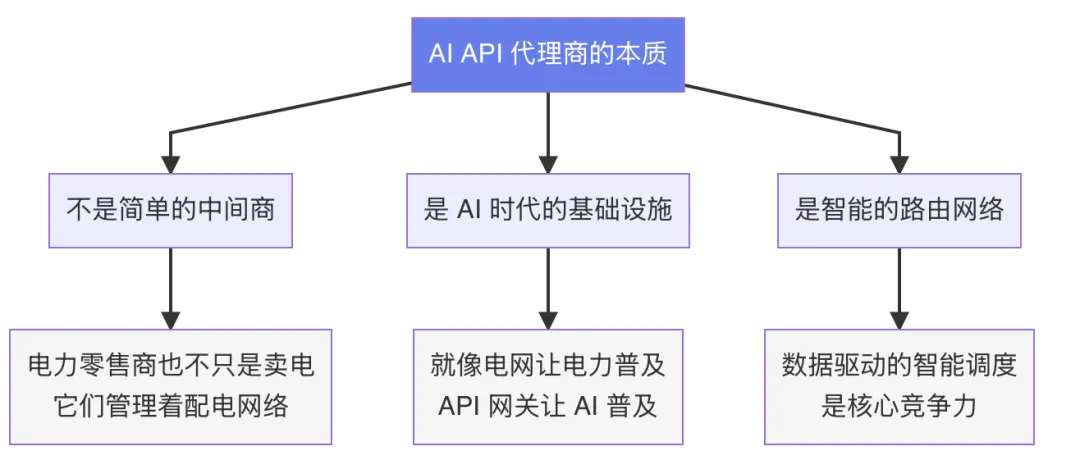

两者相隔 141 年,但商业逻辑惊人地相似:不生产”能源”,只做”配电网”。

"我不制造电力,我只是让电力到达你手中。" —— 电力零售商"我不训练模型,我只是让模型到达你代码里。" —— AI API 代理商🏗️ 一、价值链对比:谁在做什么?

电力行业价值链

AI 行业价值链

角色映射表

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

API 代理商 (OpenRouter, 中转站) | 聚合分发,最后一公里 |

|

|

|

|

💡 关键洞察:AI API 代理商 = 电力行业的「配电网 + 零售商」的数字化版本。不拥有发电厂,不铺设高压线路,但掌控着通往用户的最后一公里。

📊 二、商业模式深度解剖

2.1 AI API 代理商的生意经

海外标杆:OpenRouter

OpenRouter 增长数据(Sacra 估算):

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

$1M |

|

|

|

|

$5M | $100M |

|

|

|

$10M |

|

|

|

|

$50M |

|

|

投资方阵容:a16z、Sequoia Capital、Menlo Ventures、Figma融资总额:$60M+(Seed + Series A)

国内生态:中转站江湖

国内中转站的三种玩法:

|

|

|

|

|

|---|---|---|---|

| 个人中转 |

|

|

|

| 拼车共享 |

|

|

|

| 商业平台 |

|

|

|

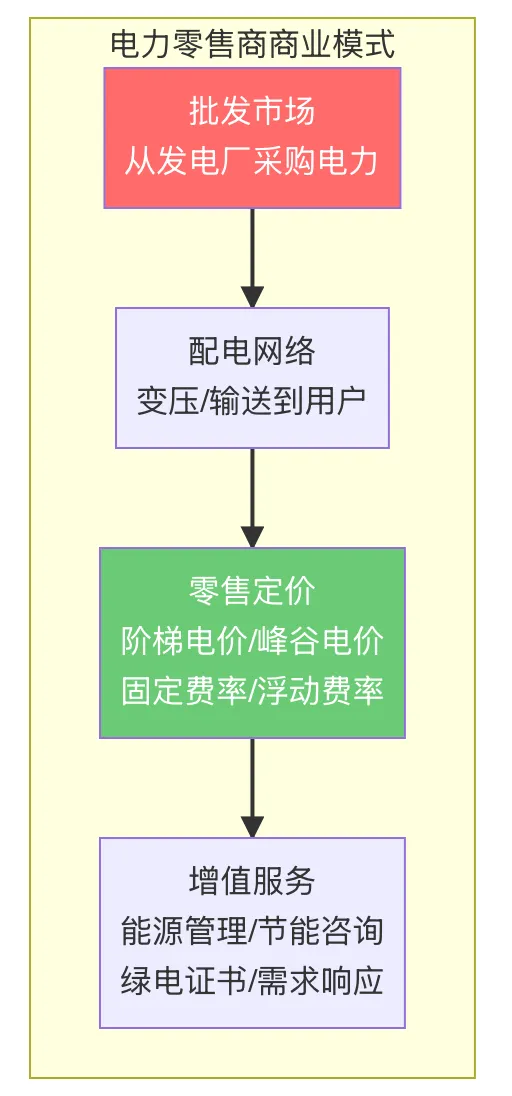

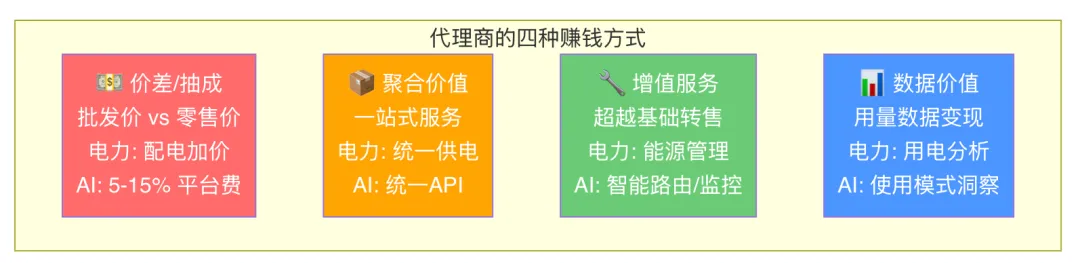

2.2 电力零售商的生意经

电力零售商的核心盈利模式:

-

价差:批发价 vs 零售价的差额(类似 AI 中转站的加价) -

规模效应:采购量越大,批发价越低 -

增值服务:能源管理、节能方案(类似 AI 代理商的路由优化)

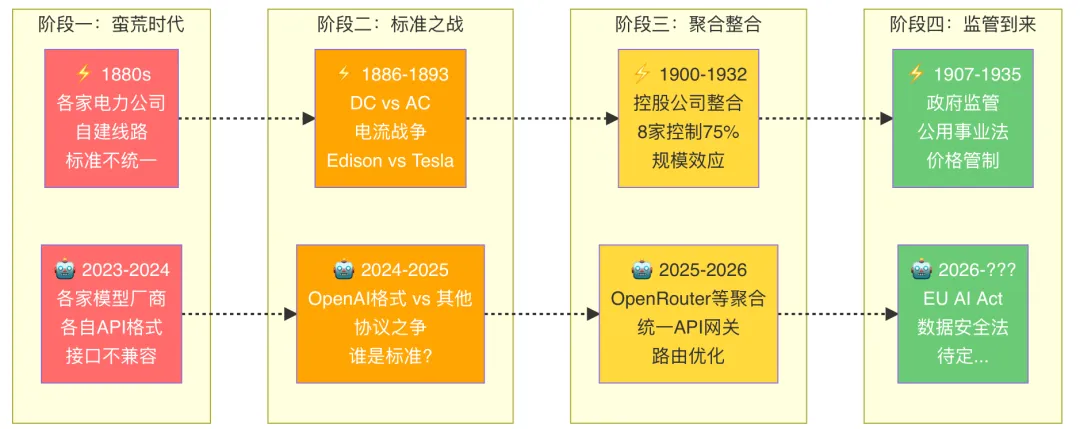

⏳ 三、演化路径对比:惊人的相似

四个阶段的惊人对应

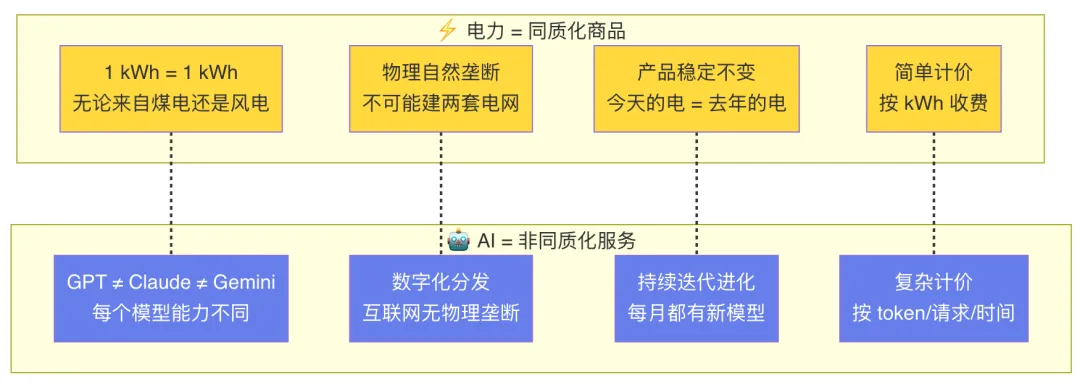

🔍 四、核心差异:为什么 AI 代理商不完全等于电力零售商

虽然演化路径相似,但两者存在根本性差异:

详细对比矩阵

|

|

|

|

|

|---|---|---|---|

| 产品性质 |

|

|

|

| 分发网络 |

|

|

|

| 进入门槛 |

|

|

|

| 产品迭代 |

|

|

|

| 定价模式 |

|

|

|

| 监管程度 |

|

|

|

| 用户粘性 |

|

|

|

| 规模效应 |

|

|

|

💰 五、赚钱逻辑:代理商到底怎么赚钱?

5.1 共同的赚钱逻辑

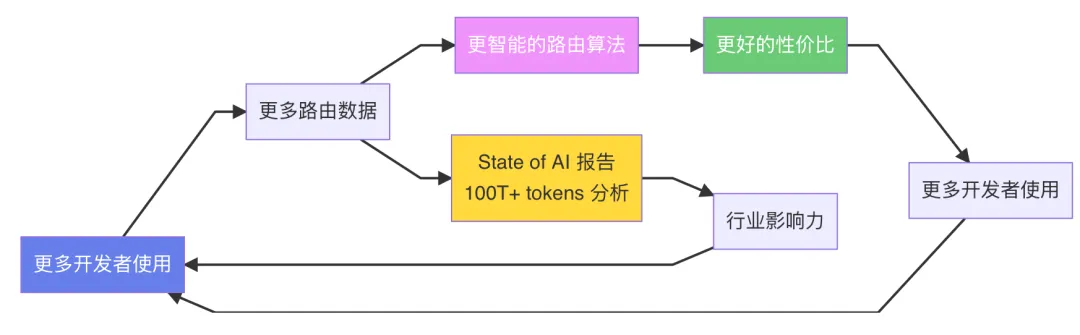

5.2 OpenRouter 的飞轮效应

OpenRouter 的核心数据护城河:

-

月处理 8.4 万亿 tokens -

250 万用户 的使用数据 -

与 a16z 联合发布 “State of AI” 报告(基于 100T+ tokens 分析) -

每 5 分钟重新评估一次 provider 质量(Auto Exacto 功能) -

路由延迟仅增加 25ms

5.3 国内中转站的草根生意

投入成本:├── 服务器:Zeabur 免费额度 / 低配 VPS ≈ ¥20-50/月├── 数据库:Neon 免费 PostgreSQL├── 域名:可选 ≈ ¥10/年└── 总计:¥50 以内即可启动收入模型(以 Claude API 中转为例):├── 官方价格:$3/M input tokens, $15/M output tokens├── 中转加价:10-30%├── 假设月流水 ¥10,000├── 毛利率:10-30%└── 月利润:¥1,000 - ¥3,000规模化后:├── 月流水 ¥100,000+├── 批量采购折扣├── 毛利率可达 15-25%└── 月利润:¥15,000 - ¥25,000🌍 六、市场格局:从电力历史看 AI 代理商的未来

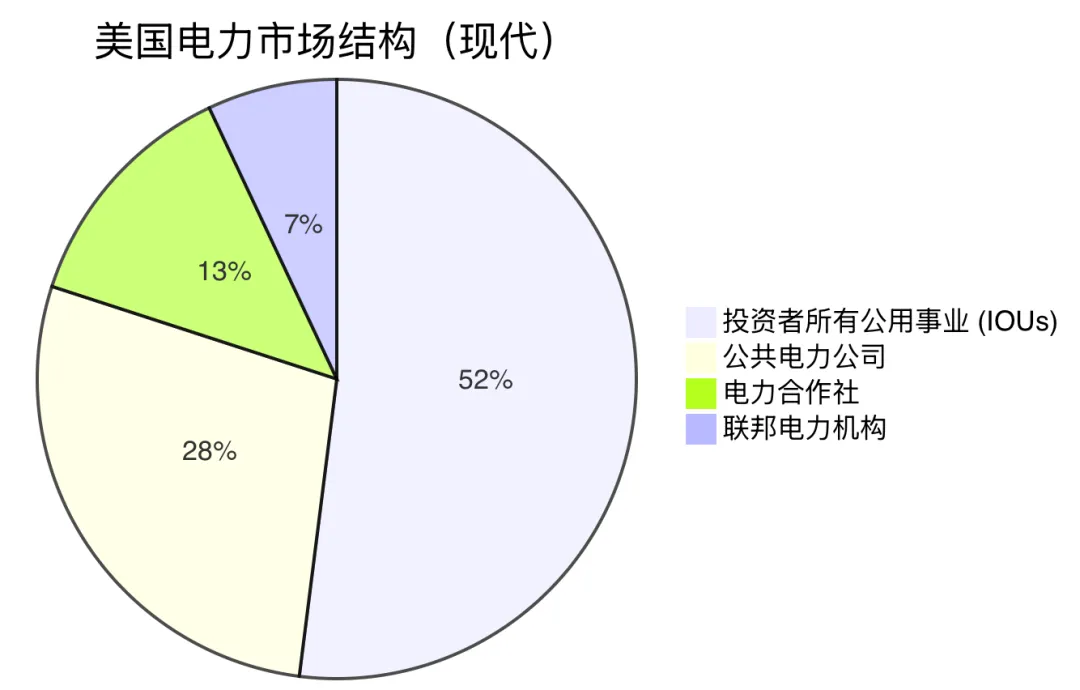

6.1 电力行业的终局

电力行业经过 140 年演化,最终形成了:

-

高度监管的市场结构 -

少数巨头控制大部分市场 -

发电与输配电分离(1990s 改革) -

配电网仍是自然垄断

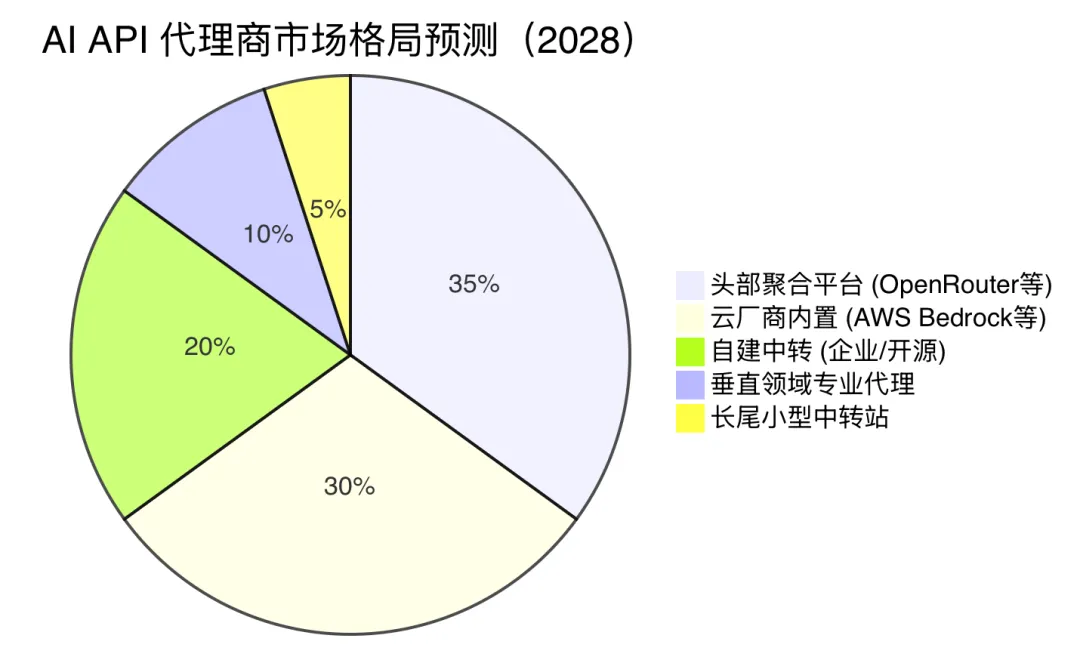

6.2 AI 代理商的可能终局

三种可能的演化路径:

|

|

|

|

|

|---|---|---|---|

| 聚合垄断 |

|

|

|

| 云厂商吞噬 |

|

|

|

| 碎片化长尾 |

|

|

|

🧭 七、给创业者的启示

从电力历史中学到的教训

核心建议

-

不要只做”二道贩子” —— 纯转发没有壁垒。Edison 的配电网之所以有价值,是因为它解决了”最后一公里”的物理问题。AI 代理商需要找到自己的”最后一公里”价值:智能路由、成本优化、合规过滤、使用分析。

-

数据是新的电网 —— 电力行业的自然垄断来自物理电网,AI 代理商的护城河来自路由数据。OpenRouter 处理 100T+ tokens 的数据,这是后来者无法轻易复制的。

-

监管是确定性事件 —— 电力行业从自由竞争到政府监管用了 25 年(1882→1907)。AI 行业的监管周期可能更短。EU AI Act 已经落地,中国的数据安全法也在收紧。提前合规是竞争优势。

-

警惕云厂商的”垂直整合” —— 就像 1932 年 8 大控股公司控制了 75% 的电力市场,AWS/Azure/GCP 正在通过 Bedrock/Vertex AI 等产品垂直整合 AI 价值链。独立代理商需要找到差异化定位。

📈 八、关键数据一览

AI API 代理商市场

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

电力行业历史关键节点

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

🎯 结论:AI 代理商的本质

一句话总结:

AI API 代理商正在重演电力工业革命中「配电网」的故事。但与电力不同的是,AI 没有物理自然垄断——这意味着竞争更激烈,创新更快,但护城河也更难建立。赢家不是最便宜的转发者,而是最智能的路由者。

📚 参考资料

-

Sacra – OpenRouter Revenue, Valuation & Funding[1] -

Uplatz – The AI Utility Dilemma: AI vs Electricity Model[2] -

Wikipedia – Electric Power Industry[3] -

Wikipedia – War of the Currents[4] -

Vattenfall – Distribution: From Competition to Monopoly[5] -

Institute for Energy Research – Electricity Distribution[6] -

GitHub – new-api[7] -

GitHub – awesome-ai-proxy[8] -

博客园 – 主流大模型API中转平台横评[9] -

oiov.dev – 手把手搭 AI 中转[10]

引用链接

[1]Sacra – OpenRouter Revenue, Valuation & Funding: https://sacra.com/c/openrouter/

[2]Uplatz – The AI Utility Dilemma: AI vs Electricity Model: https://uplatz.com/blog/the-ai-utility-dilemma-a-comparative-analysis-of-artificial-intelligence-and-the-electricity-model/

[3]Wikipedia – Electric Power Industry: https://en.wikipedia.org/wiki/Electric_power_industry

[4]Wikipedia – War of the Currents: https://en.wikipedia.org/wiki/War_of_the_currents

[5]Vattenfall – Distribution: From Competition to Monopoly: https://history.vattenfall.com/stories/power-to-the-people/distribution-from-competition-to-monopoly

[6]Institute for Energy Research – Electricity Distribution: https://www.instituteforenergyresearch.org/electricity-distribution/

[7]GitHub – new-api: https://github.com/QuantumNous/new-api

[8]GitHub – awesome-ai-proxy: https://github.com/newaiproxy/awesome-ai-proxy

[9]博客园 – 主流大模型API中转平台横评: https://www.cnblogs.com/qiniushanghai/p/19938729

[10]oiov.dev – 手把手搭 AI 中转: https://www.oiov.dev/blog/new-api