夜雨聆风

夜雨聆风

AI算力产业链2026年中期投资参考报告:紧抓紧缺主线,掘金国产替代与景气扩散机遇

摘要

2026 年以来,全球 AI 大模型加速迭代,Agent 应用爆发带动算力需求指数级增长,AI 算力产业链成为资本市场核心主线。当前产业链 PEG 中位数仅 0.96 倍,显著低于历史牛市主线 2-3 倍的估值见顶阈值,核心资产远未进入泡沫区间,行情正沿缺货涨价、新需求价值重估、产能挤占三重逻辑,从核心龙头向全产业链景气扩散。

本报告基于光芯片产业链供需格局、硅光芯片产业调研、头部券商研究成果、国内 EML 光芯片企业量产进展及谷歌核心供应链独家数据,全面梳理产业链核心紧缺环节、供需格局与国产替代进程,提炼三大投资主线:一是极致紧缺、具备强涨价逻辑的光芯片上游材料与核心器件;二是深度绑定海外头部客户、业绩确定性强的 PCB/CCL/ 电子布赛道;三是国产替代加速、迎来价值重估的算力芯片与先进封装环节,并筛选出具备高确定性与高弹性的核心投资标的,为投资者提供系统性参考。

一、行业核心景气驱动逻辑

1.1 AI 大模型迭代与 Agent 爆发,带动算力需求指数级增长

2026 年 4 月,OpenAI 发布 GPT-5.5、深度求索发布 DeepSeek-V4,大模型能力实现跨越式提升,同时推理成本大幅下降,将诱发 Token 消耗量指数级增长。不同于传统聊天机器人,Agent 系统的多步工作流、工具调用与任务调度,直接带动服务器 CPU、算力集群带宽需求爆发,CPU:GPU 配比正从 1:8 向 1:4 快速靠拢。

AI 算力集群建设加速,推动光模块从 800G 向 1.6T 快速迭代,3.2T 产品已进入验证阶段,2026 年全球光模块市场预计保持 60% 以上增速。同时,AI 服务器技术规格跃升,单机柜功耗突破百千瓦,带动 PCB、CCL、液冷、供电等配套环节从可选配套转为必选基础设施,需求迎来爆发式增长。

1.2 估值仍处安全区间,行情沿三重逻辑向全产业链扩散

中信建投数据显示,当前 AI 算力产业链 PEG 中位数仅为 0.96 倍,显著低于 2015 年 TMT 行情(3.38 倍)、2021 年核心资产行情(3.41 倍)、2021 年新能源行情(2.23 倍)的历史见顶阈值,核心资产远未进入泡沫区间。同时,2026 年 Q1 公募基金通信行业持仓占比升至 10.90%,创历史新高,仍处于持续加仓的爬坡阶段,系统性估值切换风险尚未出现。行情正沿三重逻辑向上下游景气扩散:

• 缺货涨价逻辑:AI 算力需求爆发与上游供给刚性形成错配,核心环节供需缺口持续扩大,涨价逻辑向业绩兑现传导,光模块、高端 PCB、高速 CCL 等环节价格中枢持续上移;

• 新需求价值重估逻辑:AI 算力建设使原本处于产业链边缘的环节战略地位显著提升,如液冷散热、数据中心供电、服务器 CPU 等,迎来系统性价值重估;

• 产能挤占逻辑:AI 芯片对先进封装、HBM 等高端产能的占用具有结构性特征,台积电 CoWoS 产能排期已至 2027 年,HBM 产能挤压传统 DRAM 供给空间,相关环节稀缺性从阶段性紧张转向结构性长期稀缺。

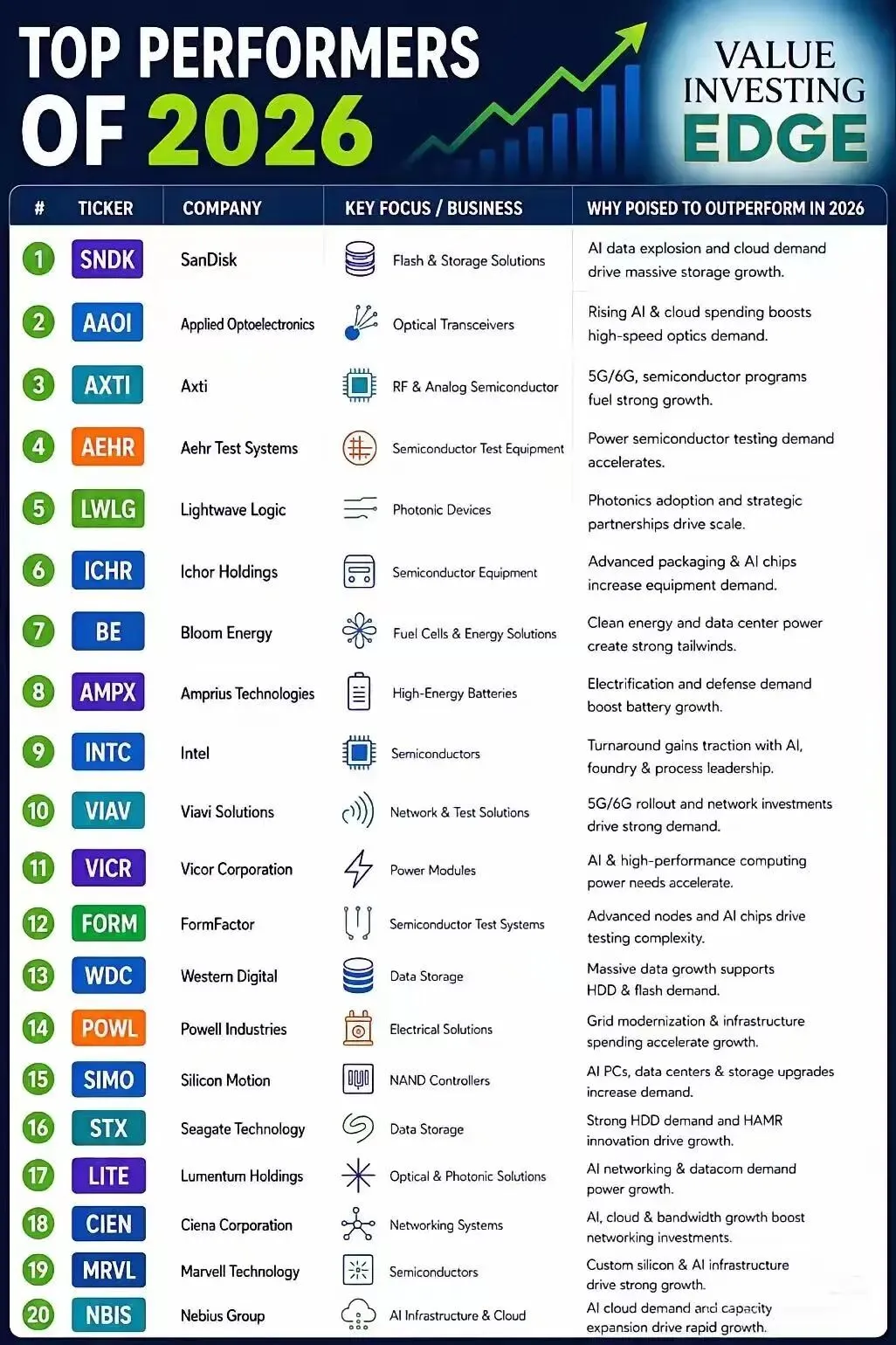

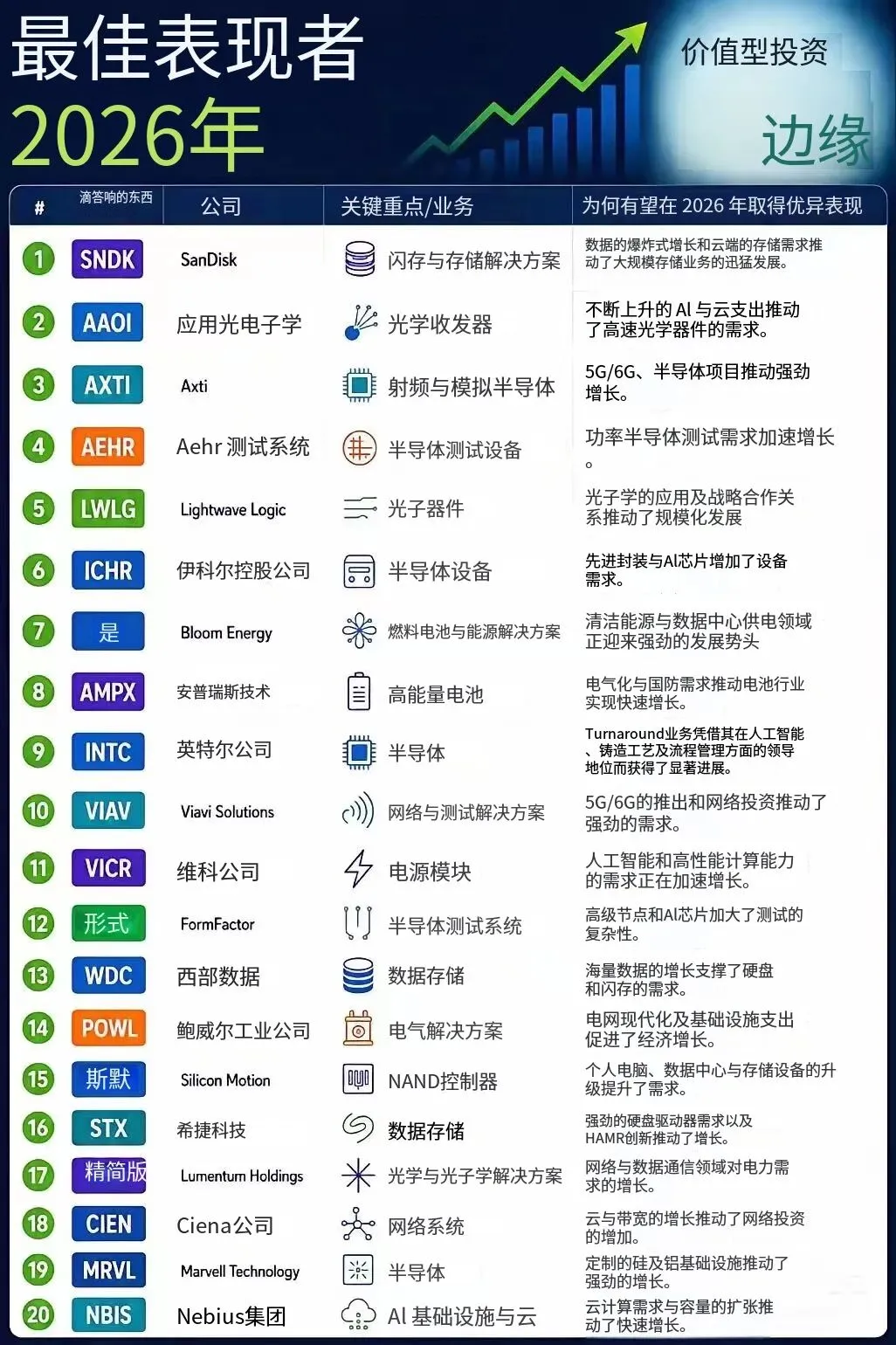

国产CPU核心股(机构重点调研标的)

二、产业链核心紧缺环节与供需格局

当前 AI 算力产业链的核心矛盾,是爆发式增长的算力需求与上游刚性供给的错配,不同环节因技术壁垒、扩产周期、海外垄断程度不同,紧缺程度呈现显著分化,且国内外视角下的紧缺排序存在明显差异。

2.1 光通信产业链:算力互联核心,紧缺程度分化显著

光通信是 AI 算力集群互联的核心底座,也是当前产业链紧缺程度最高的赛道,核心瓶颈集中在光芯片、电芯片及上游材料环节。海内外紧缺排序差异的核心原因,在于海外巨头通过 IDM 模式实现全产业链产能可控,优先锁定高端产能;而国内厂商以代工 + 外购模式为主,核心环节高度依赖进口,面临断供风险。

分环节核心供需详解

1. DSP 电芯片:高速光模块信号处理核心,全球博通、Marvell 双寡头垄断,90% 以上产能被英伟达、微软、亚马逊提前锁死,国内厂商交期拉长至 12-18 个月,现货溢价 20-40%,是国内 AI 光链路上最卡脖子的环节,当前国产化率不足 5%,仅裕太微、盛科通信实现核心技术突破。

2. 200G+ EML 光芯片:1.6T 光模块核心器件,单只 1.6T 光模块需配套 8 颗 200G EML 芯片,是光模块产能释放的直接瓶颈。全球高端产能由 Lumentum、Coherent 等海外巨头垄断,优先保障 Meta、谷歌等海外 AI 巨头的 AI 集群需求,国内模块厂商仅能拿到次优先级产能,当前全球产能缺口达 60-70%,现货溢价 30-45%,订单排期已延伸至 2 年后。

当前国内 EML 光芯片国产化率不足 5%,行业整体呈现清晰的梯队化发展格局,头部厂商已实现核心技术突破与规模化量产,第二梯队厂商加速追赶验证:

• 第一梯队:技术与量产能力行业领先,已实现规模化出货。其中东山精密(索尔思光电)实现 6 英寸 InP IDM 全链条量产,200G EML 良率稳定在 85-95%,全系列产品技术与产能规模国内绝对领先;源杰科技100G EML 已实现大批量出货,200G EML 进入客户送样验证阶段;长光华芯100G EML 已实现量产,200G EML 同步推进送样验证;光迅科技凭借央企背景与全产业链布局,100G EML 良率突破 80%,已实现稳定量产,200G EML 处于送样验证阶段。

• 第二梯队:处于技术验证与样品研发阶段,加速推进国产替代进程。其中仕佳光子、永鼎股份 100G EML 处于客户验证阶段;华工科技已完成 100G EML 样品研发,正在推进后续验证与量产落地。

3. InP 磷化铟衬底:EML 光芯片核心上游材料,全球产能被日本住友、美国 AXT 垄断,扩产周期长达 2-3 年,当前全球缺口超 70%,价格累计涨幅超 180%,直接限制国内 EML 芯片扩产。国内国产化率不足 10%,仅云南锗业实现 4 英寸衬底批量供货,6 英寸技术取得突破,有研新材处于小批量供货阶段。

4. 其他核心器件:窄带滤光片环节,1.6T 模块需求爆发,国内镀膜良率爬坡缓慢,交期拉长至 3-6 个月,价格涨幅 20-30%,腾景科技为全球龙头,市占率超 60%;高速 TCXO 晶振环节,全球产能集中在日本厂商,国产化率不足 30%,泰晶科技为国内唯一规模化量产厂商;光隔离器环节,核心 TGG 晶体全球 90% 被海外垄断,福晶科技为国内唯一量产厂商,国产化率超 70%。

2.2 PCB/CCL/ 电子布赛道:AI 算力刚需,高端产品供需缺口持续扩大

AI 服务器对 PCB 的层数、材料、精度要求实现跨越式提升,GPU 板层数从传统 20 层提升至 40 层以上,HDI 板占比大幅提高,AI 服务器 PCB 用量较传统服务器增长 2-3 倍,价值量提升 4-5 倍,带动上游 CCL、电子布需求爆发。

• 电子布:覆铜板核心基材,直接决定 PCB 的介电损耗与热稳定性,英伟达 Rubin 架构对 LowDk-2、LowCTE 等特种电子布需求爆发,当前全球供给缺口达 30-50%,紧缺态势预计贯穿 2026 全年。全球高端织布机产能被日本丰田垄断,设备交期长达 12-18 个月,且 AI 薄布生产效率仅为普通厚布的 1/3,产能扩张极度受限,2025 年 10 月以来价格持续上行。

• 高速 CCL:PCB 核心基材,AI 服务器驱动材料等级从 M7 向 M8、M9 快速跃升,Resonac、三菱瓦斯化学等已宣布高端 CCL 价格上调 30% 以上,国内龙头跟进涨价,行业从周期品向高速材料科技品切换,产品价值中枢实现质变。

谷歌 PCB 核心供应链格局(独家核心数据)

作为全球 AI 算力核心玩家,谷歌 PCB 订单成为产业链核心增量,其供应链份额与订单情况如下:

1. 胜宏科技:总份额第一,保守占比超 50%,谷歌 HDI 绝对龙头,2026 年承包谷歌全部 HDI 供应,为谷歌 30 层 HDI + 正交背板方案独家供应商,单板价值量是英伟达 GB300 的 300%,泰国工厂专线锁定谷歌产能,曾拿到一年 120 亿、毛利率 45%+ 的订单,2027 年 TPU V8 HDI 份额将进一步提升。

2. 沪电股份:总份额 20%-30%,谷歌交换机 / TPU / 普通服务器核心供应商,已接到未来 12 个月订单,独供谷歌新增 1.6T switch PCB,TPU 配套 36 层高多层 PCB 份额约 30%,同时参与谷歌 Rubin 系列 switch tray 订单供应。

3. ISU:总份额 15%-20%,谷歌 TPU 配套 36 层高多层 PCB 核心供应商,TPU 品类份额约 50%。

4. 深南电路:总份额 10%-15%,谷歌 ASIC PCB 核心供应商,2026 年份额约 20%,2027 年将与东山精密合计拿下谷歌 HDI 30%-40% 的份额,同时为谷歌 CPU 主板、1.6T switch PCB、光模块 PCB 核心供应商。

5.东山精密:总份额 8%-12%,子公司 Multek 2026 年 80% 产能被谷歌包下,AI 相关收入预计 60-70 亿元,2027 年 HDI 份额将大幅提升。

2.3 算力芯片与先进封装:价值重估与产能紧缺共振

• 服务器 CPU:Agent 时代,CPU 从数据中心 “配角” 回归核心调度地位,CPU:GPU 配比从 1:8 向 1:4 快速靠拢,全球服务器 CPU 需求爆发,AMD 2026 年度服务器 CPU 已接近售罄,英特尔与谷歌签订 3-5 年长期供货协议,锁定服务器 CPU 与 ASIC 订单,全年预计实现双位数增长。国内 CPU 国产替代加速,海光信息、龙芯中科、中科曙光为核心标的。

• 先进封装:AI 芯片对 2.5D/3D 先进封装需求爆发,台积电 CoWoS 产能缺口超 30%,排期已延伸至 2027 年,英伟达锁定其 60% 以上产能,博通、AMD 等被迫转向替代产能。英特尔 EMIB 封装技术获谷歌下一代 TPUv8e 订单,与亚马逊的合作也在推进中,成为其代工业务第二增长曲线。国内长电科技、通富微电技术突破加速,承接海外溢出订单,国产替代空间广阔。

• 存储芯片:AI 大模型带动 HBM 需求井喷,三星、SK 海力士、美光三大原厂将先进制程产能系统性向 HBM 倾斜,挤压常规 DRAM 与 NAND 供给,2026 年全球存储产能增速仅约 7.5%,远低于需求增速,涨价趋势预计贯穿全年。

美AI科技巨头 映射国内核心全梳理

三、核心投资主线与标的梳理

基于产业链供需格局、国产替代进程与业绩兑现确定性,我们提炼三大核心投资主线,筛选出具备高确定性与高弹性的核心标的:

3.1 主线一:极致紧缺的光通信上游,把握国产替代核心机遇

本赛道核心逻辑是:海外垄断 + 供给刚性 + 需求爆发,带来强涨价与业绩兑现逻辑,国产技术突破的标的具备最大的业绩弹性,重点关注光芯片、电芯片、上游材料三大方向,优先布局已实现量产突破的第一梯队龙头,同时关注第二梯队技术验证进展带来的弹性机会。

3.2 主线二:AI 算力刚需 PCB 赛道,深度绑定头部客户的龙头优先

本赛道核心逻辑是:AI 服务器 PCB 需求爆发,高端产品供需缺口持续扩大,深度绑定谷歌、英伟达等海外头部客户的厂商,订单充足、业绩确定性强,且高端产品带来毛利率与价值量的双重跃升。

3.3 主线三:算力芯片与先进封装,把握价值重估与国产替代机遇

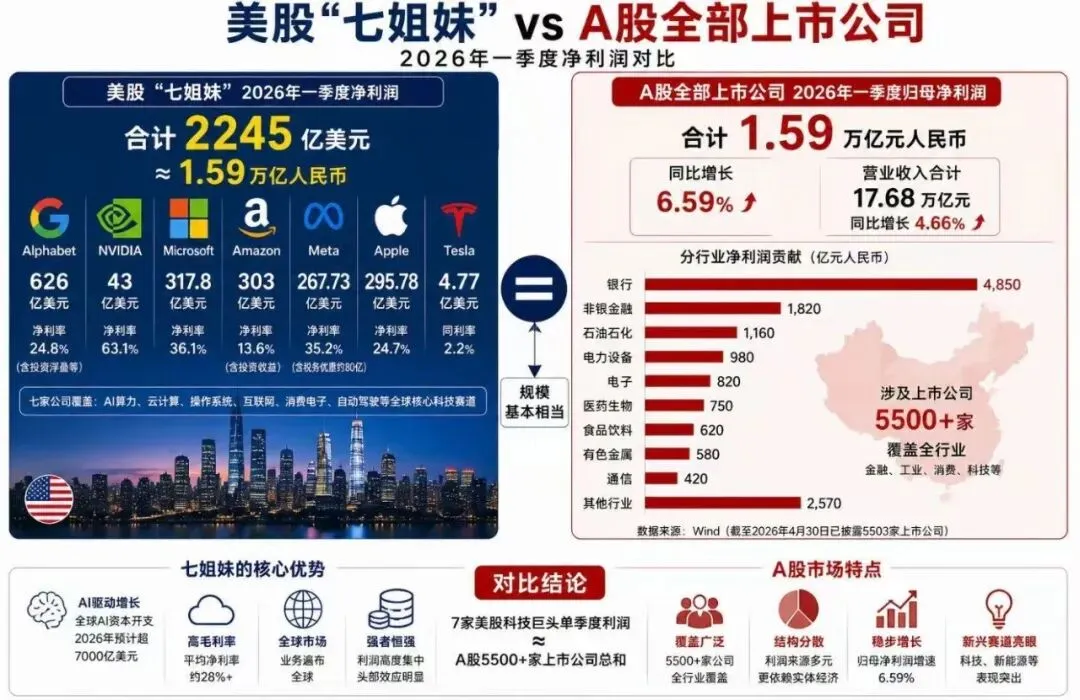

美股“七姐妹” VS A股全部上市公司

1. AI 技术发展与商业化落地不及预期的风险:若 AI 大模型迭代、Agent 应用落地进度不及预期,可能导致下游算力资本开支放缓,影响产业链需求。

2. 中美科技博弈加剧的风险:若美国进一步加大对中国半导体、光通信等领域的出口管制,可能影响国内厂商的供应链安全与技术研发进度。

3. 技术研发不及预期的风险:高端 DSP、EML 光芯片、InP 衬底等环节技术壁垒高,若国内厂商研发、验证、量产进度不及预期,可能导致国产替代进程放缓。

4. 产能扩张超预期的风险:若产业链核心环节产能扩张速度超预期,可能导致供需格局逆转,产品价格下滑,影响厂商盈利能力。

5. 行业竞争加剧的风险:若大量厂商涌入 AI 算力相关赛道,可能导致行业竞争加剧,产品毛利率下滑。

6. 本报告所有内容均来源于公开数据整理,仅做投资参考,不构成任何投资建议。