夜雨聆风

夜雨聆风

核心结论:OpenClaw 并非单一开源 AI 智能体产品,而是 2026 年 Agentic AI 爆发式增长的标志性载体。其通过技术架构天然绑定 DRAM 刚性需求、重构 AI 算力瓶颈从 GPU 转向 CPU + 内存体系、引爆端侧 + 云侧全场景分布式需求、与供给端刚性约束形成极端供需错配四大核心逻辑,成为 2026 年二季度 DRAM DDR5 价格环比大涨 50%、DDR4 上涨 30%-40% 的核心催化剂;同时市场对 AI 智能体增长的线性预期与实际指数级爆发的错配,进一步放大了价格涨幅,推动内存行业进入史上最强盈利复苏周期。

一、行业背景:AI 范式从 LLM 对话到Agentic AI 执行的根本性跃迁

本轮 DRAM 价格上涨的底层背景,是 AI 产业正在发生从 “认知智能” 到 “行动智能” 的范式革命,而 OpenClaw 正是这场革命中爆发速度最快、渗透范围最广的标杆性产品。

1.1 Agentic AI:从 “思考” 到 “做事”,重构 AI 算力需求模型

传统对话式 LLM 的核心是 “问答式响应”,其算力瓶颈集中在 GPU 端的并行计算,配套存储需求以 GPU 上的 HBM 为核心,对系统级 DRAM 的拉动有限。而 Agentic AI 的核心是构建 “感知 - 决策 - 执行” 的完整闭环,能够自主完成网页检索、文档读取、工具调用、代码执行、多步工作流编排等复杂任务,彻底改变了 AI 的算力消耗结构。

2025-2026 年成为 Agentic AI 规模化落地的元年,行业数据显示:

IDC 2026 年 Q1 报告显示,全球 AI Agent 市场规模达 156 亿美元,年复合增长率高达 260%,37% 的中大型企业已部署至少一个 AI Agent 系统,平均投资回报率达 240%;

麦肯锡 2025 年调研显示,全球 78% 的组织已在日常运营中使用 AI 工具,其中 85% 的组织已将 AI Agent 集成至至少一项核心工作流程,标志着 AI Agent 从实验性工具进入企业级实用阶段;

技术演进上,AI Agent 已从 2024 年的单任务执行,升级至 2026 年的 50 + 步复杂自主规划,未来将进入多智能体集群协同阶段,对硬件资源的需求呈指数级增长。

1.2 OpenClaw:Agentic AI 爆发的标志性载体,需求渗透远超市场预期

OpenClaw 是一款自托管、开源的 AI 智能体框架,可连接 50 + 主流通讯平台,具备浏览器自动化、文件操作、shell 命令执行、API 调用等高权限系统操作能力,是当前全球落地速度最快的 AI Agent 产品。其爆发式增长创造了开源项目的历史记录,成为 DRAM 需求突变的核心导火索:

截至 2026 年 3 月,OpenClaw 全球部署实例超 284 万,月新增实例近百万,GitHub 星标数突破 27.3 万,超越 React、Linux 内核成为历史增速最快的开源项目之一;

企业端渗透加速,国内企业部署量已突破 12 万,覆盖金融、制造、互联网、政务等核心领域,单企业日均自动化任务执行量超 5000 次;

个人端用户快速起量,海外月新增个人用户超 60 万,形成了 “企业级规模化部署 + 个人端分布式普及” 的全场景需求覆盖,彻底打破了此前 AI 需求仅集中在头部云厂商的格局。

二、核心逻辑一:OpenClaw 的产品架构与 DRAM 需求的底层刚性绑定

OpenClaw 对 DRAM 的需求并非 “性能优化项”,而是 “准入刚性门槛”,其产品架构从底层设计上就与 DRAM 形成了不可分割的绑定关系,这是其能够驱动 DRAM 需求爆发的核心基础。

2.1 双部署模式下,DRAM 成为最低运行门槛

OpenClaw 提供两种核心部署模式,两种模式均对 DRAM 提出了明确的最低要求,且内存规格不足将直接导致程序崩溃,而非仅性能下降,形成了极强的需求刚性:

2.2 功能特性带来的持续 DRAM 消耗,形成长期内存占用

与传统 LLM 单次推理后释放内存的运行模式不同,OpenClaw 的核心功能特性决定了其对 DRAM 的持续、高负载占用,形成了长期的内存需求:

长上下文与 KV 缓存刚性消耗

三、核心逻辑二:OpenClaw 引发 AI 算力架构重构,从根源上放大

DRAM 的核心价值

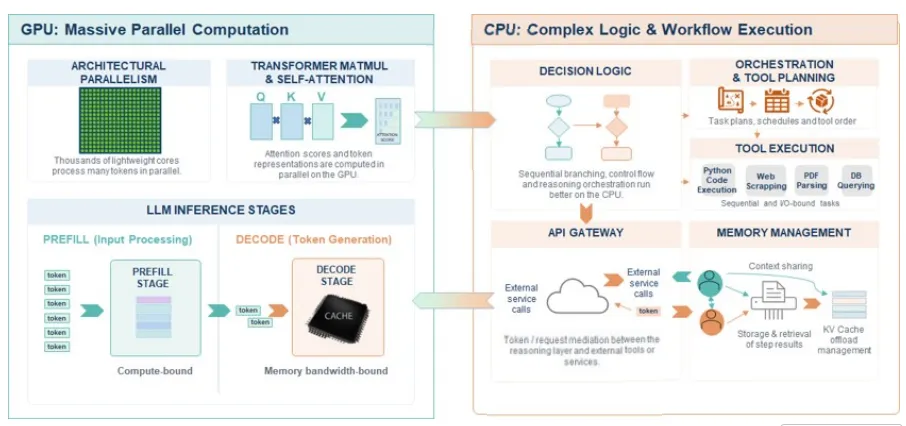

OpenClaw 为代表的 Agentic AI,彻底重构了 AI 算力的瓶颈分布,推动行业从 “GPU 为核心、HBM 为配套” 的架构,转向 “CPU + 内存为核心、分层存储协同” 的新架构,让 DRAM 从配套组件升级为 AI 算力的核心瓶颈,这是其能够驱动全行业 DRAM 需求重构的根源性原因。

3.1 算力瓶颈迁移:从 GPU 计算到 CPU + 内存协同,DRAM 成为核心约束

传统 LLM 推理中,算力瓶颈集中在 GPU 端 ——GPU 负责预填充(输入 token 批量处理)与解码(token 逐一生成),总延迟由 GPU 计算时间主导,CPU 仅负责简单的文本转换,对系统内存的需求极低。

而 Agentic AI 带来了根本性变化:AI 的工作负载从 “单次响应生成”,扩展为 “多步骤工作流协调、工具调用、流程编排”,在这一场景下,CPU 计算时间开始主导总延迟,而非 GPU。文档中的市场数据也验证了这一变化:

3.2 分层内存架构普及,DRAM 成为承上启下的核心环节

Agentic AI 的爆发,推动 AI 算力架构从单一 HBM 配置,全面转向 “HBM+DRAM+NVMe NAND SSD” 的三级分层内存架构 ,DRAM 成为连接 GPU 显存与低速存储的核心高速缓冲层,其重要性被进一步放大。

文档明确指出,预填充 - 解码解耦架构已成为行业主流,该架构将输入处理与 token 生成物理拆分到不同集群,大幅增加了 CPU 的 I/O 管理职责,而 KV 缓存卸载、RAG 检索、上下文管理等操作,均涉及极高的内存 I/O 需求。在这一架构中:

四、核心逻辑三:需求端指数级爆发与供给端刚性约束的极端错配

OpenClaw 带来的 DRAM 需求是突发、指数级、全场景的,而 DRAM 供给端存在长周期、结构型、库存端的三重刚性约束,两者形成了近 15 年来最极端的供需错配,这是 DRAM 价格能够实现 50% 环比大涨的直接原因。

4.1 需求端:全场景 DRAM 增量的量化测算,市场空间远超线性预期

OpenClaw 从端侧、企业级、云侧三个维度,带来了 DRAM 需求的全面爆发,其总量远超市场此前对 2026 年 DRAM 需求的线性预测:

4.2 供给端:三重刚性约束,短期完全无法匹配需求爆发

DRAM 行业的供给特性决定了,面对 OpenClaw 带来的突发需求爆发,供给端完全无法在短期内做出有效响应,形成了极强的价格刚性:

五、核心逻辑四:市场预期差放大价格涨幅,形成盈利与景气度的正向循环

“市场倾向于线性思考,但智能层(代理、推理)正在呈指数级增长”。市场对 AI Agent 需求的线性预期,与 OpenClaw 实际指数级爆发的错配,进一步放大了 DRAM 的价格涨幅,形成了行业景气度的正向循环。

5.1 市场此前的线性预测,完全低估了分布式 AI Agent 的需求

在 2026 年初,华尔街对 2026 年二季度 DRAM 价格的一致预期,仅为环比上涨 20%-25%,其核心逻辑是仅考虑了头部云厂商的大模型训练与传统推理需求,完全忽略了两个核心变量:

5.2 预期差带来的持续上修,强化行业景气度

当渠道数据显示二季度 DDR5 涨幅达 50%,市场开始系统性上修存储厂商的盈利预期,形成了 “需求超预期→价格超预期→盈利超预期→股价上涨→产能扩张更谨慎” 的正向循环:

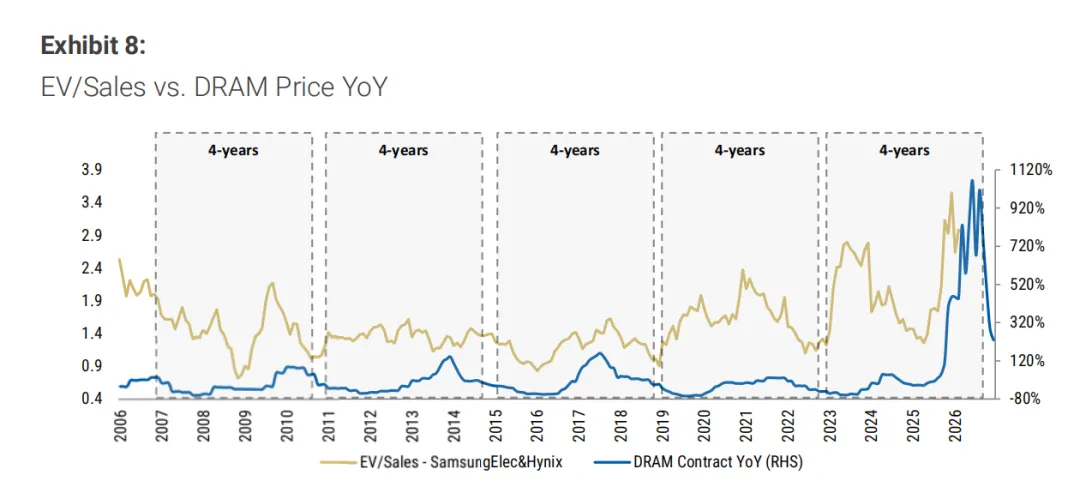

盈利预测大幅上修:SK 海力士 2026-2027 年 EPS 被上调 24%-32%,目标价上调至 130 万韩元,较当前股价有 43% 的上行空间;三星电子 2026 年智能手机出货预期从 - 6% 上修至 + 5%,普通股目标价上调至 25.1 万韩元,上行空间达 37%。

市场认知持续修正:随着 AI Agent 的落地持续超预期,市场开始重新审视内存行业的增长逻辑,从传统的消费电子周期股,转向 AI 基础设施核心成长股,进一步带动了行业估值与景气度的提升,为内存价格的持续上涨提供了市场支撑。

六、行业影响与未来趋势展望

内存行业底层逻辑重构,周期属性弱化、成长属性增强此前 DRAM 价格周期由手机、PC 的消费电子需求主导,而 OpenClaw 为代表的 Agentic AI,让内存成为 AI 基础设施的核心,需求的持续性和成长性远超传统消费电子。行业正在进入由 AI 驱动的 “结构性超级周期”,而非传统的库存周期反弹,价格上涨的持续性将远超历史周期。

DRAM 技术迭代加速,DDR5 渗透率快速提升Agentic AI 对内存带宽和容量的高要求,将推动 DDR5 快速取代 DDR4 成为市场主流,更高带宽、更高容量的 DRAM 产品迭代速度将从 3-5 年一代缩短至 2-3 年一代。文档数据显示,2026 年一季度 DDR5 合约价同比上涨 110%-115%,其需求增速显著高于 DDR4,未来高容量 DDR5 将成为 AI Agent 部署的标配。

产业链利润分配重构,上游存储厂商掌握绝对定价权供需错配的格局下,利润将持续向产业链上游的存储厂商集中,三星、SK 海力士、美光等头部厂商将获得前所未有的定价权,而下游 PC、消费电子、服务器硬件厂商将面临成本上涨带来的毛利压力。文档也明确指出,投资端优先选择 DRAM 环节定价权更强的龙头厂商,而非面临毛利压力的下游硬件企业。

内存将成为 AI 时代的核心战略资源2026 年 AI Agent 正从单任务执行走向多智能体协同,未来 50 步以上的复杂规划、多智能体集群部署,将带来更高的 DRAM 需求。内存将不再是 GPU 的配套产品,而是 AI 时代最核心的 “战略资源”,其在 AI 基础设施中的权重将持续提升。

七、最终结论

OpenClaw 驱动 DRAM 价格大幅上涨,本质上是 Agentic AI 范式革命在硬件层面的集中爆发,其并非偶然的产品级事件,而是 AI 从 “对话” 走向 “执行” 的必然结果。

OpenClaw 通过底层架构与 DRAM 的刚性绑定、算力瓶颈的根本性迁移、全场景需求的指数级爆发,与供给端的长周期约束、产能结构挤压、历史低位库存形成了极端的供需错配,最终引发了 DRAM 价格的大幅上涨。展望 2026-2027 年,AI Agent 的规模化落地仍将持续,而 DRAM 新增产能的释放普遍要到 2027 年下半年,供需缺口仍将维持,内存行业的超级景气周期仍将延续,内存将成为 AI 时代最具确定性的核心基础设施赛道之一。