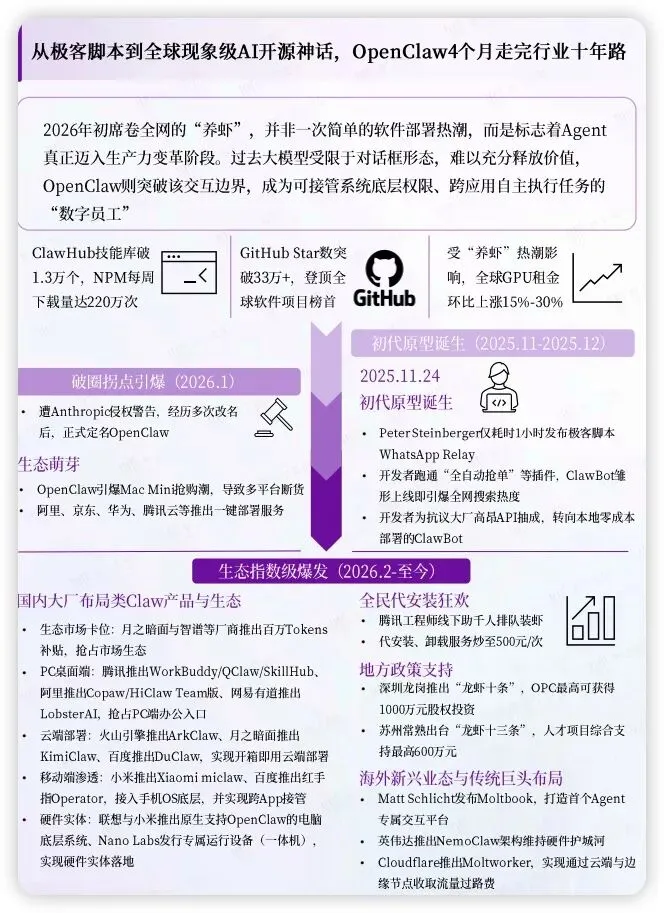

夜雨聆风

夜雨聆风关注公众号,回复 0327,下载 47 页的报告《AI原生组织:OpenClaw推动组织形态重塑.pdf》

站在金融 IT 的视角看,真正值得警惕的变化,其实不是“又多了一个更聪明的助手”,而是:AI 开始从对话层进入执行层,从工具席位进入组织席位。

这也是 OpenClaw 这类系统最值得 CTO 认真看的地方。它真正打动行业的,不是回答问题更像人,也不是多会写几段代码,而是让 AI 第一次开始像“数字员工”一样接手工作流:跨系统、跨界面、跨工具地完成任务。它影响的也不是某一个新工具位,而是企业未来怎么组织流程、怎么定义控制权、怎么管理执行链。

对金融机构来说,这意味着下一阶段要面对的,已经不再只是模型选型问题,而是组织调度方式、成本结构、安全边界与人机分工的系统性重写。

一、OpenClaw真正重要的,不是模型更强,而是AI第一次开始“干活”

为什么 OpenClaw 这类系统会突然引爆行业?

因为它让 AI 从“回答你”变成“替你做”。

过去很多所谓 AI 落地,本质上还是停留在问答层、摘要层、检索层。它们当然有用,但更多是在帮人提速,真正的执行链条仍然掌握在人手里。OpenClaw 的信号不一样,它开始摸到企业工作流的操作层:能调工具、能过界面、能串流程、能持续执行。

这一点对金融机构特别关键。金融行业最昂贵、也最难自动化的,从来不是单点认知,而是跨系统、跨角色、跨流程的执行链条。投研要查数据、拼观点、核报告;运营要在核心、渠道、风控、清算之间来回切换;合规要留痕、审计、复盘;客服要在前中后台之间不断跳转。

过去这些环节之所以难自动化,不是因为没有模型,而是因为没有一个能真正接住执行链的系统。现在,事情开始变了。

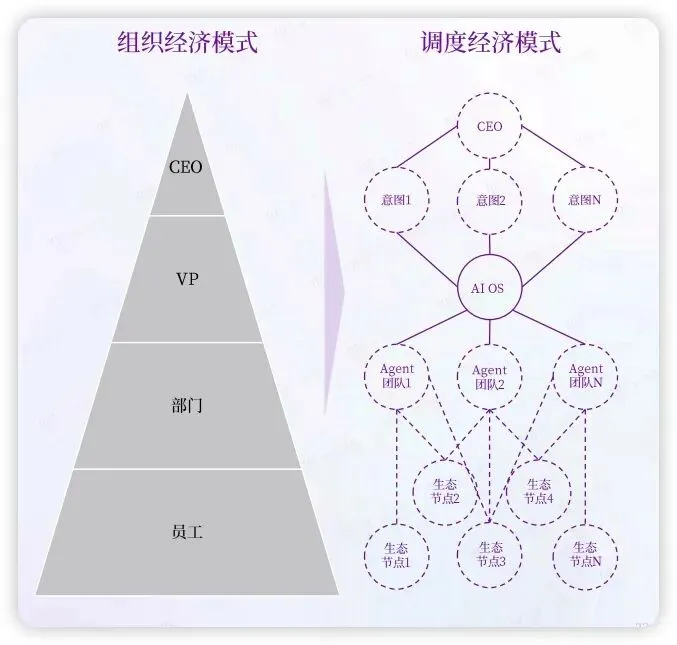

二、对 CTO 来说,组织不是“多一个智能部门”,而是“AI OS + Agent”的新运行机制

如果说数字化组织的核心,是把流程搬进系统;那么 AI 原生组织的核心,就是让系统本身具备调度、协同和执行能力。

更直白一点说,未来金融机构最关键的系统,未必是某个单体应用,而是一个能够统一编排模型、流程、权限、数据、审计和算力的 AI OS。

这件事在金融行业尤其敏感。银行、券商、资管、保险这些机构,本来就是高约束、高责任、高审计要求的环境。这里可以接受效率工具,但不能接受失控工具;可以接受辅助判断,但不能接受边界不清的代理行为。

所以,AI 原生组织不是简单地在原有系统上叠一个 AI 插件,而是把企业从“人决策、人协调、人执行”的结构,推向“AI 参与决策、Agent 协同、AI 自动执行”的新形态。

站在 CTO 的位置上,这里面至少有五层重构正在发生:

• 系统接口化:把异构系统变成 Agent 可调用的标准接口 • 经验资产化:把隐性经验沉淀成可复用的工作流资产 • 接入凭证化:为 Agent 建身份、建授权、建校验 • 交互意图化:从点按钮、填表单转向自然语言下达意图 • 协同流态化:组织围绕任务临时编组,资源按需聚散

金融机构过去十几年的数字化,很多时候只是把信息搬进了系统,但系统之间仍然靠人来做中间件。AI 原生组织真正要消灭的,不是岗位本身,而是低效的人肉耦合层。

三、金融IT真正要重写的,不只是技术栈,而是三本账:成本账、接口账、资产账

很多企业现在讨论 Agent,容易陷入“能不能跑起来”。

但对 CTO 来说,更应该追问的是:跑起来以后,这套系统的成本结构、接口结构和资产结构是否成立。

1. 成本账:未来运营成本会越来越算力化、Token 化

过去 IT 成本主要盯服务器、软件许可、人力外包。未来不够了。你还得看单任务 Token 消耗、调用链长度、记忆开销、并发膨胀和边际服务成本。

这不是一个财务口径的小修小补,而是运营模型在变。过去一套系统上线之后,边际成本比较稳定;而 Agent 系统的成本,会随着使用频次、推理深度、并发规模快速放大。

2. 接口账:企业未来会出现新的入口,叫 To-Agent

过去企业习惯讨论 To C、To B。接下来还得加一个:To-Agent。

因为未来很多系统不只是给人点的,也要给 Agent 调。前端 UI 不再是唯一入口,自然语言 OS 和面向 Agent 的标准接口,会成为新的执行入口。

对金融行业尤其如此。很多系统今天仍然是围绕“人点页面”来设计的,一旦大量任务交给 Agent 执行,这些交互逻辑会迅速变成历史包袱。未来真正有价值的,不是页面多华丽,而是系统能力有没有被标准化、服务化、可授权化、可审计化地暴露出来。

3. 资产账:未来最重要的数字资产,不只是数据,而是工作流

最值得 CTO 重视的一个变化是:工作流会变成资产。

投研框架、尽调路径、合规审查机制、客户分层运营策略、异常交易处置方式,这些本质上都不是“一条数据”,而是一整套经验化、复合型的工作流。谁能率先把这些沉淀成可复用、可调用、可计量的资产,谁就不只是“用了 AI”,而是在积累真正可复利的组织能力。

四、金融机构不是不能上 Agent,而是必须先把“安全、审计、身份、沙箱”做成前提条件

这里有一个经常被忽略但非常关键的判断:

金融机构不能把 Agent 当成“更强的 RPA”直接塞进生产。

因为 Agent 一旦要追求更强自动化,就往往需要更高权限、更广接口、更长运行时间。权限、执行和通信一旦叠加,风险就会急剧上升。对于金融行业来说,这意味着默认不能信任,必须先补上治理底座。

真正可落地的路径,必须是:

• 默认不可信 • 最小权限 • 全链路留痕 • 强制审计 • 可回滚 • 可隔离 • 可熔断

这也是为什么金融机构未来需要的,不只是一个会工作的 Agent,而是一套可控的执行底座。不是先追求全自动,而是先把“可控自动”做出来。

五、未来 12 到 24 个月,金融 CTO 最重要的任务,不是“全面 AI 化”,而是完成五阶段跃迁

如果把整个变化翻译成 CTO 能执行的语言,我认为接下来最重要的,不是一次性上满 AI,而是按顺序跨过五个台阶。

第一,先选对场景,而不是先铺大模型

优先找高频、规则相对明确、跨系统操作重、审计要求高的场景。比如投研资料归集、监管报送预审、运营质检、合规抽检、客服知识执行、尽调初筛。这些地方最容易验证 ROI,也最适合作为 Agent 执行入口。

第二,先建 Agent 底座,而不是先追求智能上限

底座至少要包括统一 Gateway、身份认证、权限编排、沙箱、操作快照、Trace、工具管理、模型路由与熔断。没有这些,Agent 很容易停留在 demo。

第三,先做工作流资产化,而不是只做 Prompt 工程

金融机构真正稀缺的不是提示词,而是专家工作流。把研究、风控、合规、运营里那些“老员工脑子里的路径”做成可调用资产,才是真正的组织沉淀。

第四,先做 B2A / To-Agent 接口,而不是继续堆页面

未来很多系统并不是给人点的,而是给 Agent 调的。这要求核心业务系统逐步具备面向 Agent 的标准接口能力。这会成为继 API 化、微服务化之后的新一轮系统重构。

第五,先重画人机边界,再谈组织扩张

未来企业扩张不再主要依赖招更多员工、加更多薪酬,而是转向增加 Agent 数量和算力规模。但在金融行业里,这句话不该被理解成去人化,而应该被理解成:

人负责定方向、提需求、做授权、看结果;AI OS 负责调度资源;Agent 负责执行链路。

这不是替代关系,而是控制权重分配的重构。

六、最后的判断:未来金融机构的竞争力,不再只是模型能力,而是“可审计的执行能力”

未来三年,金融行业围绕 AI 的竞争,表面上看是模型竞争,实际上会越来越变成三种能力的竞争:

• 谁能把更多核心流程变成可复用的工作流资产 • 谁能把更多系统能力变成 Agent 可调用的标准接口 • 谁能在强监管环境下,把 Agent 的执行过程变成可审计、可隔离、可回滚的生产能力

这三件事,决定的不是一家机构会不会用 AI,而是它能不能把 AI 变成真正的组织生产力。

对金融 IT CTO 来说,最危险的误判,是把这一轮变化理解成“再上一套 AI 平台”。

更准确的理解应该是:

AI 原生组织,本质上是在重写企业的操作系统;金融机构未来的核心壁垒,也会从“拥有多少系统”转向“是否拥有一个能安全调度数字员工的 AI OS”。

这才是 OpenClaw 给行业真正留下的,不是热闹,而是方向。