夜雨聆风

夜雨聆风

真正的稀缺性不在于赛道的宽广,而在于底层架构的不可替代性。目前,全球AI资产并购已呈现出“数量与估值倒挂”的反差性逻辑,而资本也正以前所未有的倍数溢价追逐那些能重塑生产力的硬核资产。

4月8日,复旦国金校友会“泛谈”沙龙第36期在黄浦院区举行。本期活动聚焦《全球AI的兼并收购趋势:技术、资本与地缘博弈下的新秩序》,特邀西门子工业软件大中华区副总裁刘俊校友、CORUM GROUP大中国区主管李玉新校友、英飞尼迪资本总裁陈小刚校友及阿里云政企事业部上海企业总监杨志全校友担任分享嘉宾,从工业实践、跨国并购、资本运作、与产业重塑四大维度,深入剖析2026年AI并购市场的“深水区”变局。

01

刘 俊 校友

西门子工业软件大中华区副总裁

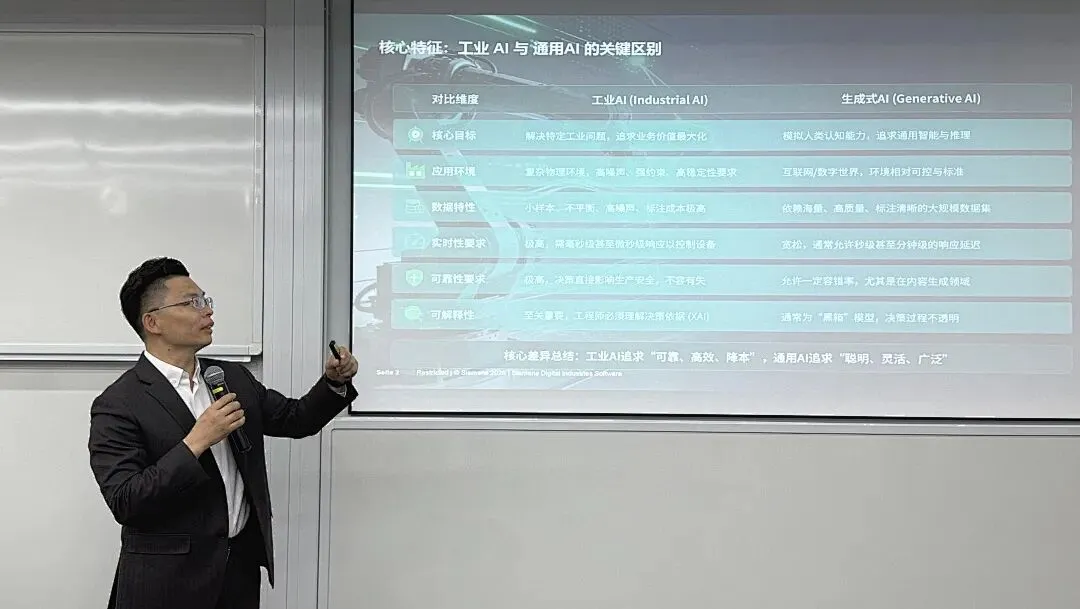

范式差异:工业AI与通用AI的“双轨并行”,工业AI(Industrial AI)与通用AI(General AI/Generative AI)是两个完全不同的物种,不能简单套用互联网思维。通用AI(如ChatGPT)追求的是灵活性与广泛性;而工业AI追求的是绝对的可靠性、安全性与降本增效。

安全红线:工业设计涉及物理世界的安全(如汽车、医疗器械),一旦出错可能导致生命危险,因此工业AI必须在零容错的环境下运行,这决定了其发展路径与通用AI截然不同。

现实定位:AI目前仅是“智能助手”尚未颠覆核心设计,当前的AI主要作为“助手”存在,例如辅助搜索、代码生成或简单的参数调整,但无法脱离原有的CAD/CAE核心软件独立运行。

技术瓶颈:要让AI直接生成复杂的几何模型或理解底层的物理方程,技术难度极高。目前的生成式AI还难以满足工业设计中对精确几何表达和物理性能的严苛要求。

核心技术路径:用AI“理解物理”构建代理模型,工业AI最大的商业价值在于解决传统仿真计算耗时过长的问题,其核心技术路径是“AI理解物理”。

传统痛点:传统的物理仿真(如汽车碰撞测试)可能需要15天,利用AI代理模型可以将时间缩短至几秒钟(提升数百甚至上千倍),从而在保证准确性的前提下极大节省算力和时间成本。未来的理想状态是,总工程师只需下达一个指令(例如“设计一款双向充电的电动车”),数字孪生系统就能自动将任务分配给不同的子系统。

当前阶段:虽然这是终极目标,但目前行业仍处于从“辅助工具”向“理解物理”过渡的阶段,距离完全的数字孪生还有很长的路要走。

02

李玉新 校友

CORUM GROUP MERGERS & ACQUISITIONS 大中国区主管

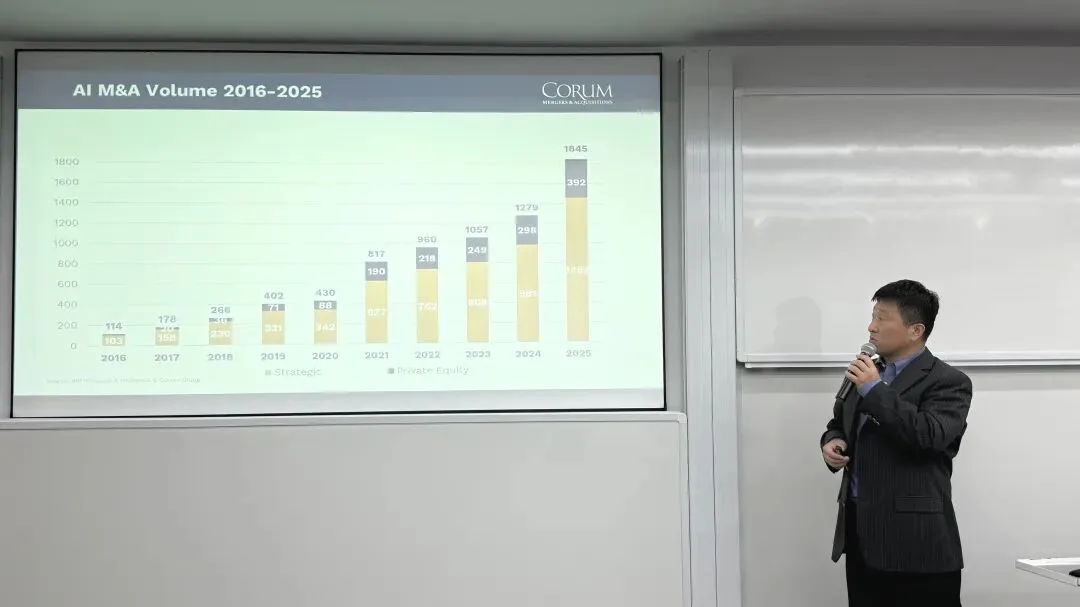

市场爆发与结构性倒挂:数量与估值的反差,从2016年到2025年,全球AI并购项目数量从114个飙升至1845个,并购金额从110亿美元增长至2060亿美元。

估值倒挂:市场呈现出“数量越多,估值越低”的结构性分化。项目数量最多的细分领域(如行业特定应用软件),估值倍数(EV/Revenue)仅为3.4倍;而项目稀缺的基础架构管理(ITOM)等核心领域,估值倍数高达20.6倍。资本正以前所未有的力度追逐底层基础设施和核心技术,而对同质化严重的应用层公司持谨慎态度。

驱动逻辑:大厂“买时间”与全球化“套现”,AI并购的核心动力源于买方对技术周期的焦虑以及卖方的退出需求。

买方策略(大厂):大型科技公司(如西门子、IBM等)进行并购的核心目的是“买时间”。在AI技术迭代极快的背景下,收购比内部研发能更快速地整合全球细分市场的领先技术,抢占赛道。卖方服务(创始人/PE):投行的核心工作是帮助创始人和PE机构在公司发展瓶颈期或退休时进行“套现”,实现资本退出。

全球地缘格局:美国的“双寡头”垄断,通过地域数据对比,目前全球AI并购市场趋势极不平衡性,美国在利润和资金端均占据绝对主导。利润端(卖方):美国占据了全球AI行业47%的利润,是全球最大的资产输出地。资金端(买方):54%的AI并购资金来自美国,显示出美国资本在全球范围内的强大购买力。

中国市场现状:相比于欧美,中国软件行业的并购活跃度较低。如果单拎出来看,中国市场的体量“可能比日本还要小”。

监管环境:中国的并购市场面临更多的监管限制,且目前缺乏像欧美那样成熟的“平台型”并购整合案例。

03

陈小刚 校友

英飞尼迪资本 总裁/CEO

逻辑重构:从“买技术”到“买时间”与“买生态”,在AI时代,并购不再是简单的财务投资,而是巨头为了应对技术极速迭代(“一日千里”)的战略选择。

生态闭环:并购逻辑已从单纯的购买技术代码,转变为构建生态系统。巨头通过收购完善算力、模型、应用的全链条,以建立长期的竞争壁垒(护城河)。

市场特征:跨界“AI+”与数据资产的争夺,在中国市场,AI并购呈现出独特的“跨界”与“数据”导向特征。大量传统行业(如制药、制造业)上市公司通过收购AI公司,试图利用“AI+”概念寻找第二增长曲线,以此催化市值或实现业务转型。

数据为王:除了技术本身,数据在AI并购中的核心地位往往是中国企业在并购中最容易被忽视的深层缺漏。通用大模型并非万能,垂直领域的海量数据训练才是关键,否则通用大模型能力再强,也只是“低阶”的。

风险与挑战:60%的失败率与地缘政治监管,行业核心问题,数据显示60%以上的并购可能失败。失败原因不仅是估值过高,更在于并购后的整合难度(包括业务整合和人才整合),买回来的可能只是一个“空壳子”。

监管收紧:大国竞争将AI视为重器,导致跨境并购面临严苛的地缘政治审查,使得“有钱也买不到”的情况愈发普遍。预计未来趋势将告别超大型的并购,转向更灵活的垂直领域小标的收购,且更加注重理性的价值投资。

04

杨志全 校友

阿里云政企事业部上海企业总监

逻辑重构:厘清产业与AI的主次关系,产业是“1”:传统产业(如制造、金融、物流)是根基和核心竞争力。AI是“0”:AI技术、算力和模型只是后面的“0”。如果没有产业这个“1”作为前提,后面加再多的AI技术也毫无价值。

并购策略:不应为了追风口去买纯技术标的,而应寻找具备稳固现金流和核心竞争力的传统优质资产(如拥有完整产线、渠道和数据的企业),利用AI对其进行效率升级和价值重构。

实施路径:从“业务线上化”转向“培养数字员工”,传统企业的转型经历了从信息化到智能化的过程,而AI时代的本质变化是“数字员工”的诞生。

认知升级:过去是让供应商理解业务;现在是企业需要主动培养自己的数字员工(AI Agent)实现人机协同。

实操建议:警惕“技术与业务两张皮”的陷阱,很多企业的核心挑战是买了AI技术,但管理思路未变,导致技术与业务“两张皮”;同时,企业家在AI时代的核心能力不再是掌握所有答案,而是“提出正确问题”的能力。

在投资策略上,应坚守“产业是根基+AI是引擎+并购是手段”的核心逻辑,优先选择具备强壁垒、现金流稳定且能被AI显著增效的传统优质资产,而非盲目追逐技术风口;双轨运行“自主+并购”策略,即核心数据与模型自建,非核心环节通过快速并购补齐,从而实现产业价值的系统性重构。

第36期

全球AI的兼并收购趋势:技术、资本与地缘博弈下的新秩序

中国面对全球AI并购应采取“底层突围,产业为基”的策略。鉴于全球并购呈现“结构性倒挂”及地缘政治收紧,中国应规避同质化应用层的盲目追逐,转而聚焦稀缺的底层架构与垂直行业数据资产。同时,在保障安全的前提下实现从“买技术”到“买时间、买生态”的战略跃迁。

本期沙龙主理人

陆含初 校友

金融MBA PT 2021级

复星集团总部人力资源副总监

关于泛谈

泛浩摩苍复友至,谈笑古今旦无妨。2022年9月,复旦国金校友会正式推出“泛谈”系列校友沙龙,旨在为校友打造终身学习互动平台。沙龙每两周一次,交替在周日下午与周三晚间举行,以20-50人的闭门小规模深度交流为主。校友嘉宾携手学界教授、业界大咖共话所趣,互相赋能。

征集令

亲爱的复旦国金校友,泛谈沙龙邀您共创!

欢迎有意参与策划和分享的校友

扫码或联络主创团队

推荐阅读