夜雨聆风

夜雨聆风2025 年,全球 800G 光模块出货量接近 2000 万只,同比翻倍。数据通信光器件市场收入突破 160 亿美元,同比增长超过 60%。光模块行业的四家头部公司,归母净利润同比增幅全部超过 40%。

AI 基础设施的扩容,正在以一种非常直接的方式拉动光产业:不是"未来可能需要光",而是"现在就买不够光模块"。这篇文章想讲清楚一件事——当前 AI 对光互连的拉动,到底走到了什么阶段,接下来的节奏会怎样。

先搞清楚:光模块到底是什么东西

训练一个大模型,需要几千甚至上万颗 GPU 同时工作。这些 GPU 不是各算各的——每一步训练都要把中间结果发给其他 GPU,汇总完再算下一步。这个过程产生的数据量极大,对延迟也非常敏感。哪怕网络慢零点几毫秒,几千颗 GPU 都在干等。

短距离上,芯片之间可以用铜线传数据。但一旦距离拉到几米、几十米——不同机柜之间、不同机房之间——铜线的信号损耗和功耗就扛不住了。这时候要换成光信号:损耗低、带宽大、传得远。

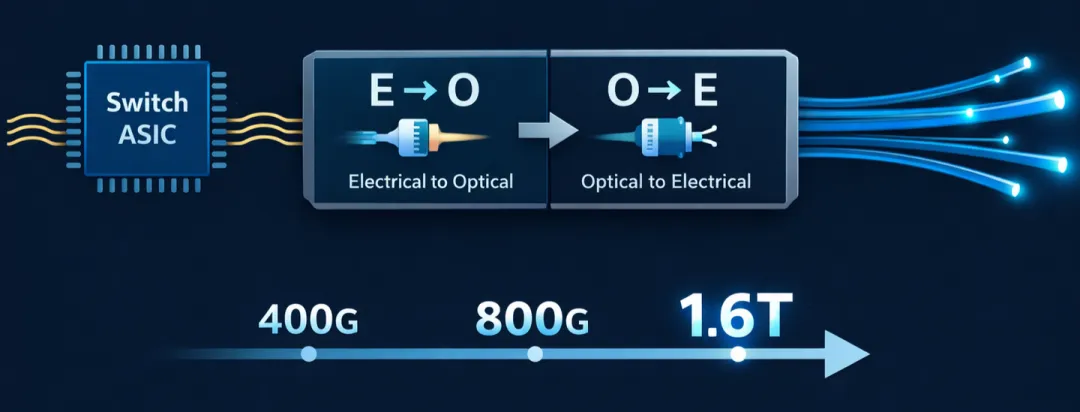

负责"电转光、光转电"的那个器件,就是光模块。一头接芯片的电信号,一头接光纤,两边来回翻译。数据中心里,每台交换机面板上密密麻麻插着的那些小盒子,就是它。

所谓 400G、800G、1.6T,指的是单个光模块能跑的最大传输速率。AI 集群的 GPU 数量在翻倍增长,对应的网络带宽需求也在翻倍,光模块的速率升级不是锦上添花,是扩容的硬性前提——不升级,集群效率就上不去。

AI 集群对光互连的需求,为什么比传统数据中心强这么多

传统企业数据中心的流量模式相对稳定,服务器之间的数据交换量有限。但 AI 训练集群完全不同:所有 GPU 之间要频繁、大量地交换数据(技术上叫 all-reduce),带宽需求随 GPU 数量非线性增长——GPU 数量翻一倍,网络带宽需求可能翻两三倍。

随着集群规模扩大、交换机层级增加,光连接的数量和功耗都在急剧上升。光不再是数据中心的"配套件",而是扩容的前置条件。

NVIDIA 的 GB300 服务器,单机柜需要配 162 个 1.6T 光模块,是上一代计算密度的 3 倍。每颗 GPU 需要 6 个光模块做网络连接,每个功耗 30 瓦。如果要把集群扩展到 100 万颗 GPU,光是这些光模块的总功耗就接近 180 兆瓦——这个数字已经大到不可接受,也是后面 CPO 技术被推上台面的直接原因(下篇会讲)。

800G→1.6T:切换走到哪了

800G 光模块在 2024 年完成了从导入到放量的过程,2025 年进入大规模部署阶段。LightCounting 的数据显示,2025 年全球 800G 出货量在 1800-2000 万只左右,同比翻倍。TrendForce 预测,到 2026 年,800G 及以上速率的光模块出货占比将从 2024 年的 19.5% 提升到超过 60%。

1.6T 的节奏比行业早期预期要快。原本市场预期 1.6T 会在 2027 年才放量,但实际上 2025 年下半年就有重点客户开始部署。中际旭创在 2025 年三季度确认重点客户开始部署 1.6T 并持续增加订单,公司全年销量达到 2109 万只,其中 1800 万只销往海外。新易盛的数据同样亮眼——2025 年上半年净利润 39.42 亿元,直逼中际旭创同期的 45 亿元,毛利率高达 48.66%。

2026 年是 1.6T 的真正放量年。多家机构预测全球 1.6T 需求将达到 500 万只以上。Google 的新一代 Ironwood 架构采用全光网络,仅其 TPU 集群就预计拉动超过 600 万只 800G 以上光模块的需求。阿里云预计 2026 年在智算中心导入 1.6T。

价格方面,800G 单价约 800 美元,1.6T 预计在 1500 美元以上,单模块价值量接近翻倍。从历史规律看,新速率初期会有 ASP 溢价,但随着竞争加剧和良率提升会逐步下降——参考 800G 的曲线,溢价窗口大概在一到两年。

竞争格局:谁在吃肉

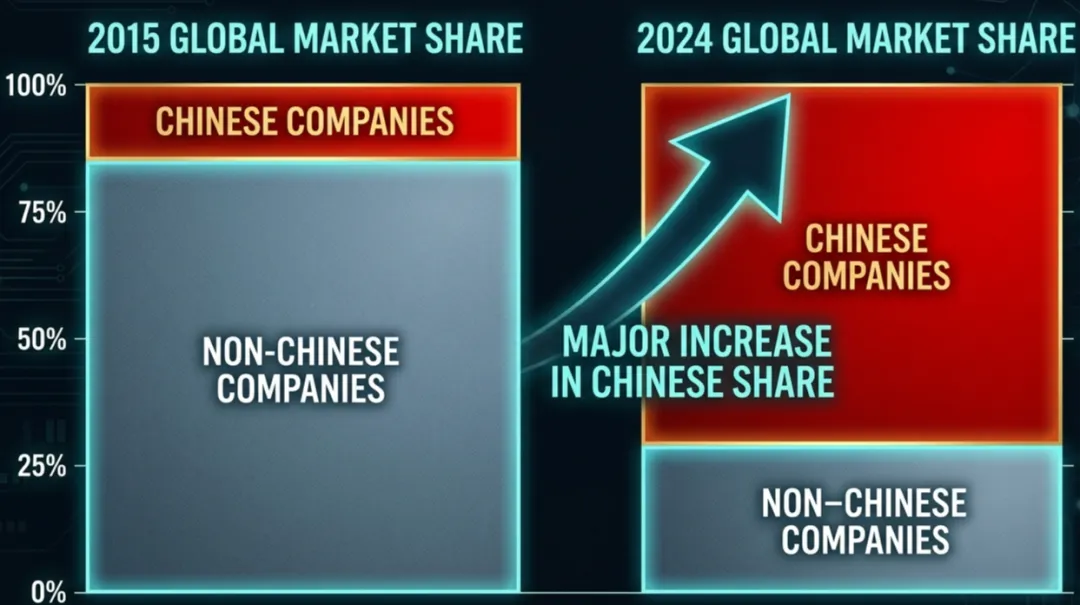

全球光模块市场的竞争格局已经发生了根本性变化。2015 年,全球前十只有光迅科技一家中国企业。到 2024 年,前十里有 7 家中国公司,中际旭创登顶全球第一。

中际旭创:全球份额第一,2025 年归母净利润预计 98-118 亿元,同比增长 89%-128%。800G 是当前收入主力,1.6T 从 2025 年 Q2 开始出货,Q3 起重点客户规模部署。硅光方案渗透率持续提升,带动毛利率从 33% 提升至 41.5%。公司正在扩建国内和海外产能,为 2026-2027 年大规模订单备货。1.6T 出货以硅光方案为主。

新易盛:全球份额第三,2024 年营收 86.47 亿元同比增长 179%,净利润 28.38 亿元同比增长 312%。差异化路线是 LPO(线性可插拔光模块)——去掉传统 DSP 芯片,功耗降低约 50%,成本更低。泰国工厂二期 2024 年底投产,海外收入占比达 95%,客户集中在亚马逊、Meta。1.6T 产品 2025 年下半年逐步起量。

光迅科技和华工科技:以国内市场为主,受益于中国云厂商资本开支增长。阿里宣布三年投入超 3800 亿元 AI 基础设施,腾讯、百度也在加码。光迅已推出多款 1.6T 产品,华工科技的 1.6T 自研硅光模块已接到美国和中国 OTT 客户送样通知。

海外方面:Coherent 和 Lumentum 在关键光学元器件(激光器、MEMS 等)上占据上游位置。Cignal AI 的报告指出,中际旭创、Coherent 和新易盛是数据通信模块最大的三家供应商,Coherent、Broadcom 和 Lumentum 则是关键光器件的核心来源。

技术路线分歧:LPO vs DSP vs LRO

1.6T 时代有一个值得注意的技术路线分歧,直接影响产业链的利润分配。

传统方案用 DSP(数字信号处理芯片)来补偿光信号传输中的损耗和失真。DSP 功能强大但功耗高、成本也高,目前 Broadcom 是主要供应商,其 3nm 制程的 Sian3 芯片是 1.6T 模块的核心元件。

LPO(线性可插拔光模块)的思路是去掉 DSP,直接用模拟放大的方式处理信号。好处是功耗大幅降低(从 7-9 瓦降到 2-4 瓦),延迟减少 90%。坏处是对光器件本身的质量要求更高,传输距离也有限制,主要适用于短距互连。

LRO(线性接收光模块)是折中方案:发送端保留 DSP,接收端去掉。

这个路线之争不是纯技术问题,本质上是"谁的芯片更值钱"的博弈。如果 LPO 成为主流,DSP 芯片的价值被大幅压缩,Broadcom 在光模块产业链里的话语权会下降,模块厂商的利润空间反而可能扩大。如果 DSP 方案继续主导,芯片供应商拿走更多利润。目前来看,LPO 在短距场景有明确优势,但长距传输仍然需要 DSP。LightCounting 预测 2026-2028 年 LPO/CPO 端口将占 800G 和 1.6T 总部署端口的 30% 以上。

供应链的真实瓶颈

光模块行业当前最大的约束不在需求端,在供给端——具体说,是上游光芯片的产能。

野村的研究指出,2026 年全球主要光芯片供应商的先进光芯片产能将同比增长超过 80%,但仍然落后需求 5%-15%。剑桥科技就是一个现成的案例:其 1.6T 产品性能测试达标,但因为核心硅光引擎供应商交付延迟,量产时间从原计划的 2025 年推迟到 2026 年。

这意味着,光模块行业的竞争焦点已经从下游的组装制造能力,前移到对上游核心元器件供应链的掌控力。谁能锁定光芯片供应,谁就能在这个景气周期里拿到更多订单。中际旭创自建硅光芯片产线、新易盛做垂直整合,都是在应对这个瓶颈。

周期盛宴何时结束

800G 处于景气高点,出货量同比翻倍,仍在增长。1.6T 处于商用导入期,2025 年是元年,2026 年是放量年。两个速率叠加,行业处于量价齐升的窗口。

需要跟踪的几个变量:北美四大云厂商的资本开支节奏(2025 年约 4065 亿美元,2026 年预计 5964 亿美元,同比增长 47%);1.6T 的客户验证和采购进度;光芯片的供应缺口是否缓解;以及 LPO 的渗透速度——这直接影响模块厂商的利润率。

AI 集群规模在扩,光互连是物理约束,不是可选项。只要大模型训练规模还在往上走,光模块的需求就有底。但不同公司的兑现节奏不一样——供应商认证进度、客户结构、技术路线选择,这些差异会拉开公司之间的表现。