夜雨聆风

夜雨聆风加入星球,获取所有报告哦~

需要下载报告的朋友,可直接扫下方二维码入圈。

来源:民银国际

扫码加入星球,可获取无限次下载机会!

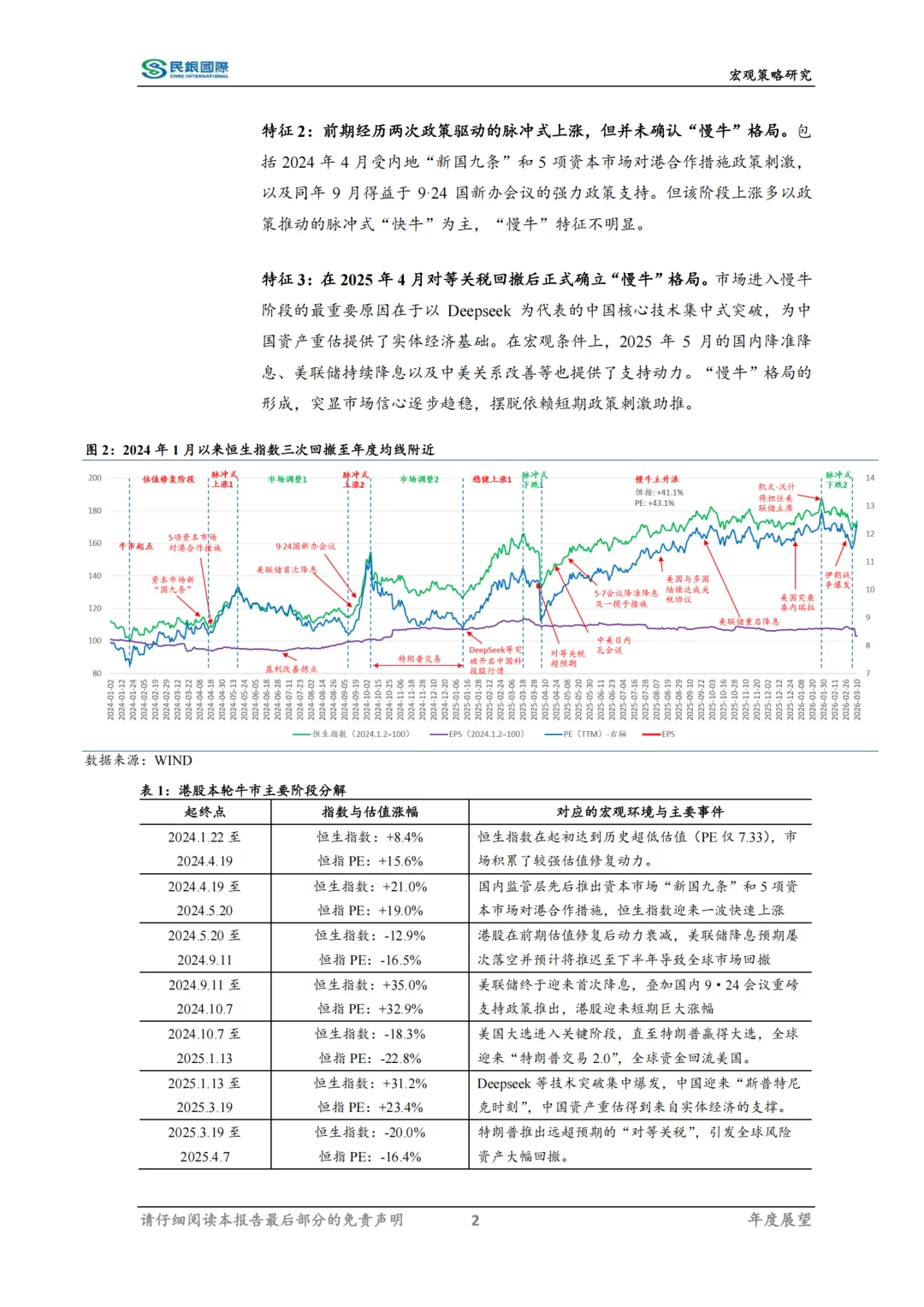

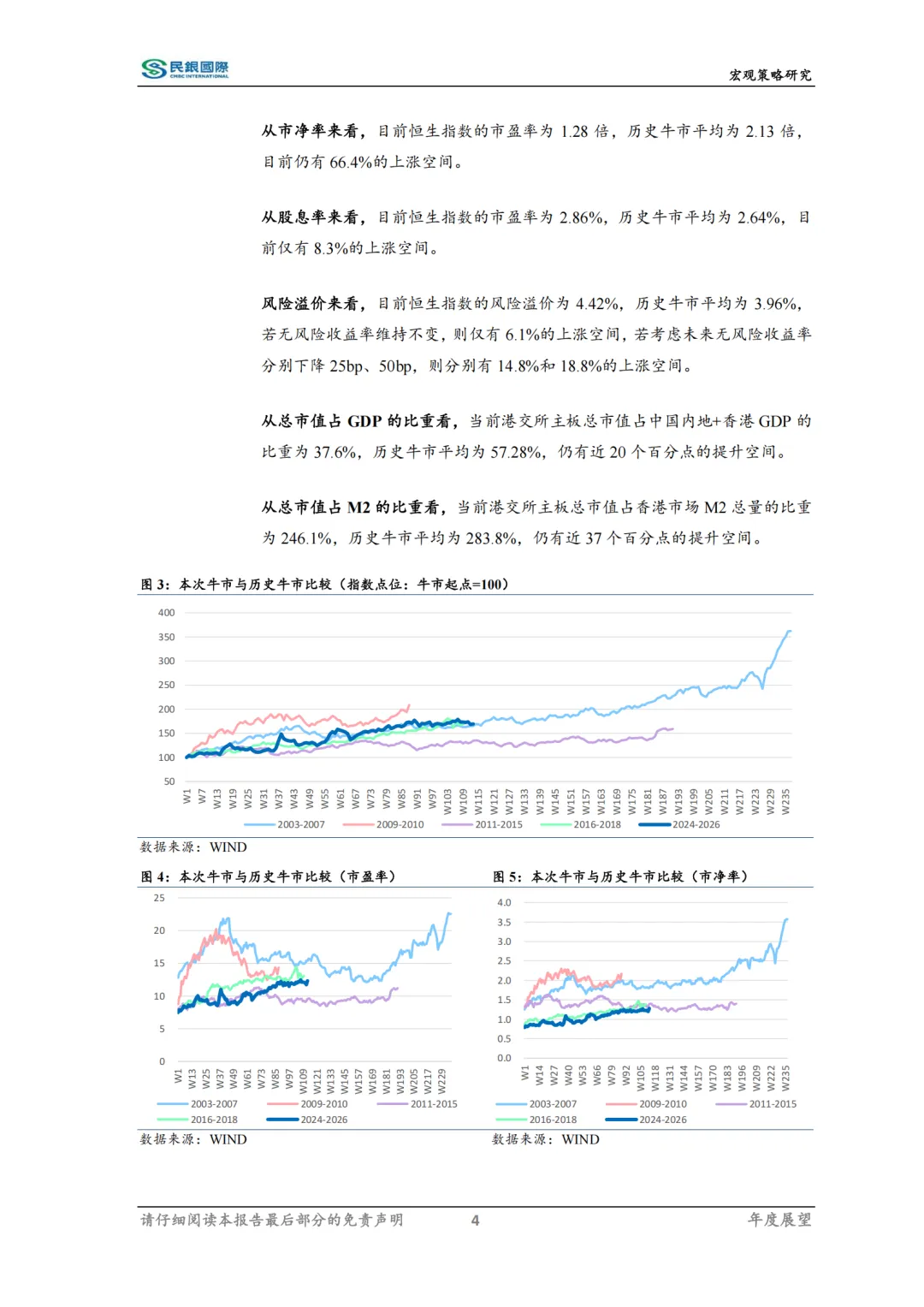

自2024年1月22日最低点以来,港股牛市已历经25个月有余。通过本轮牛市回顾,当前市场已由脉冲式上涨和下跌的高波动阶段,转变到稳健上涨的“慢牛”阶段。在经历1月底以来的调整之后,恒生指数再次回调至年度均线并呈现企稳状态,而前两次回归至年线都伴随着市场新上升行情,目前“慢牛”下半场正在蓄势之中。

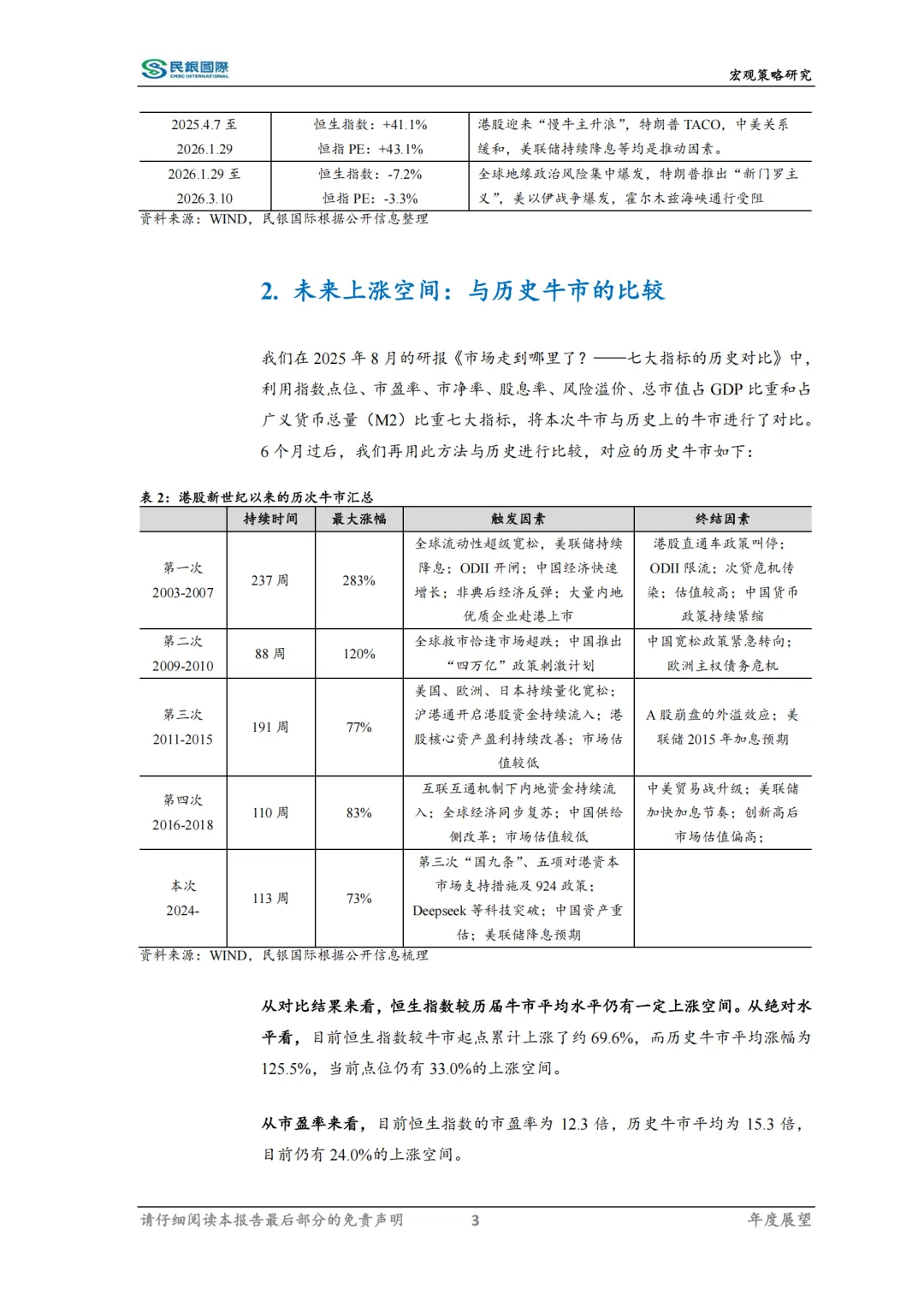

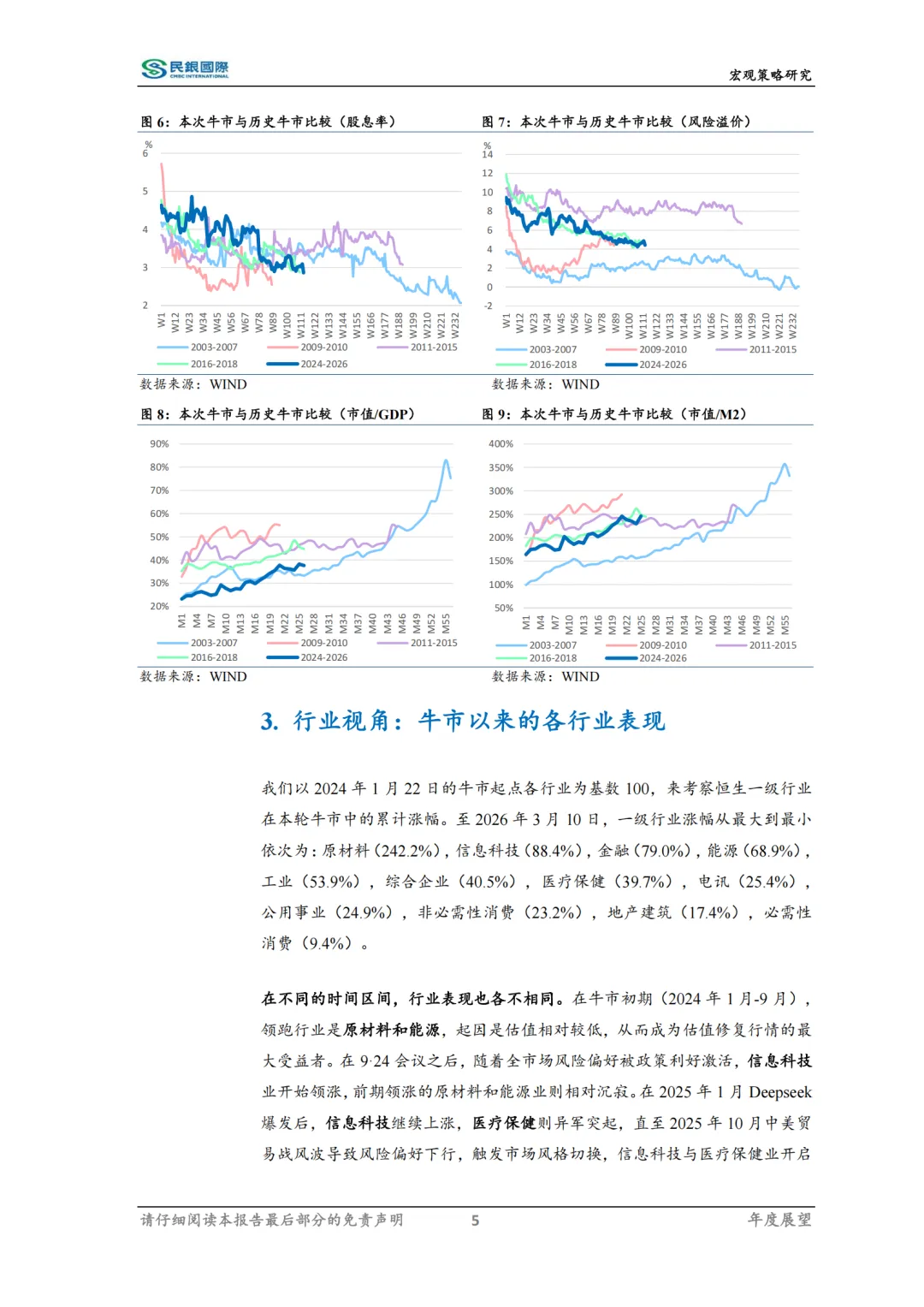

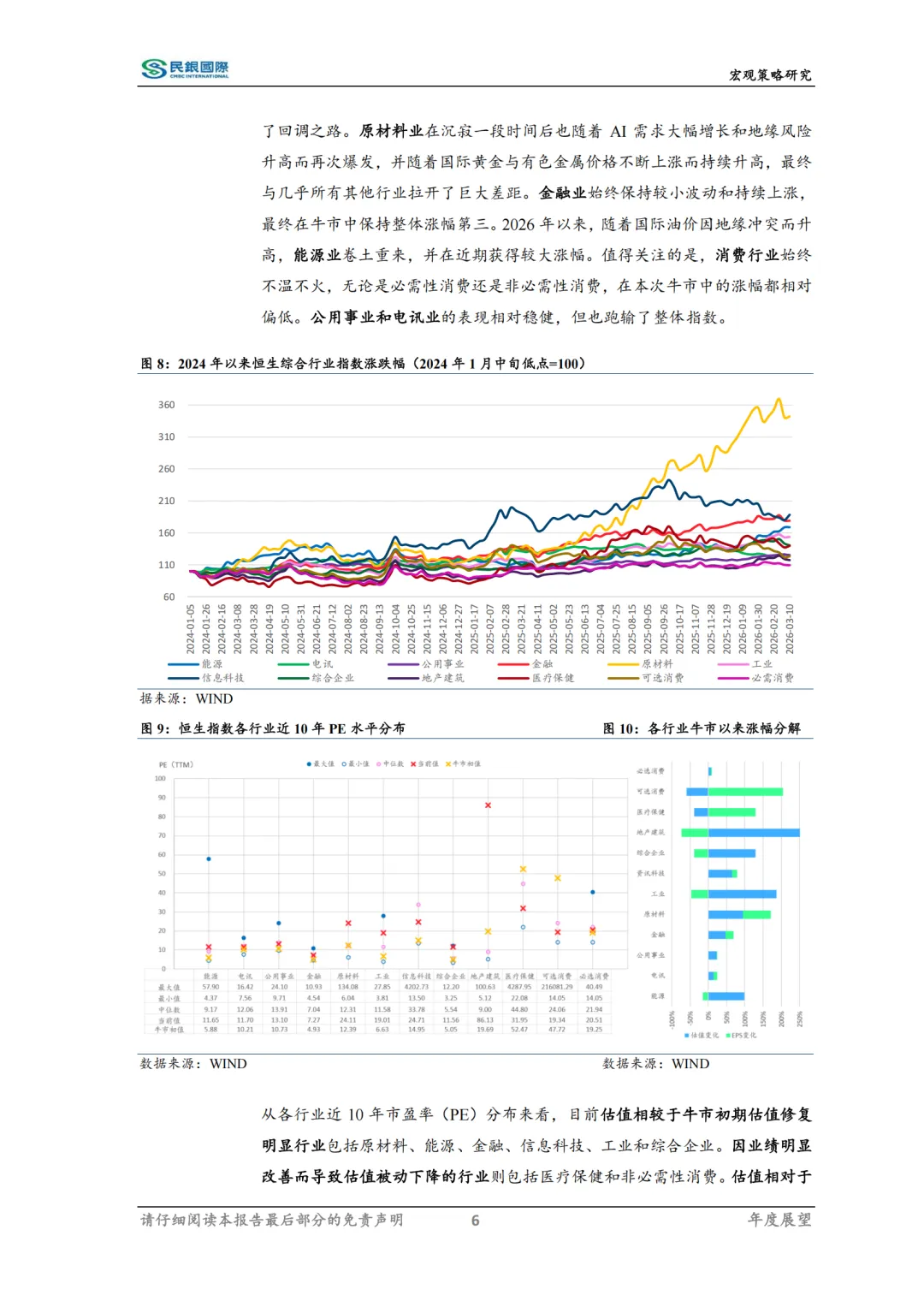

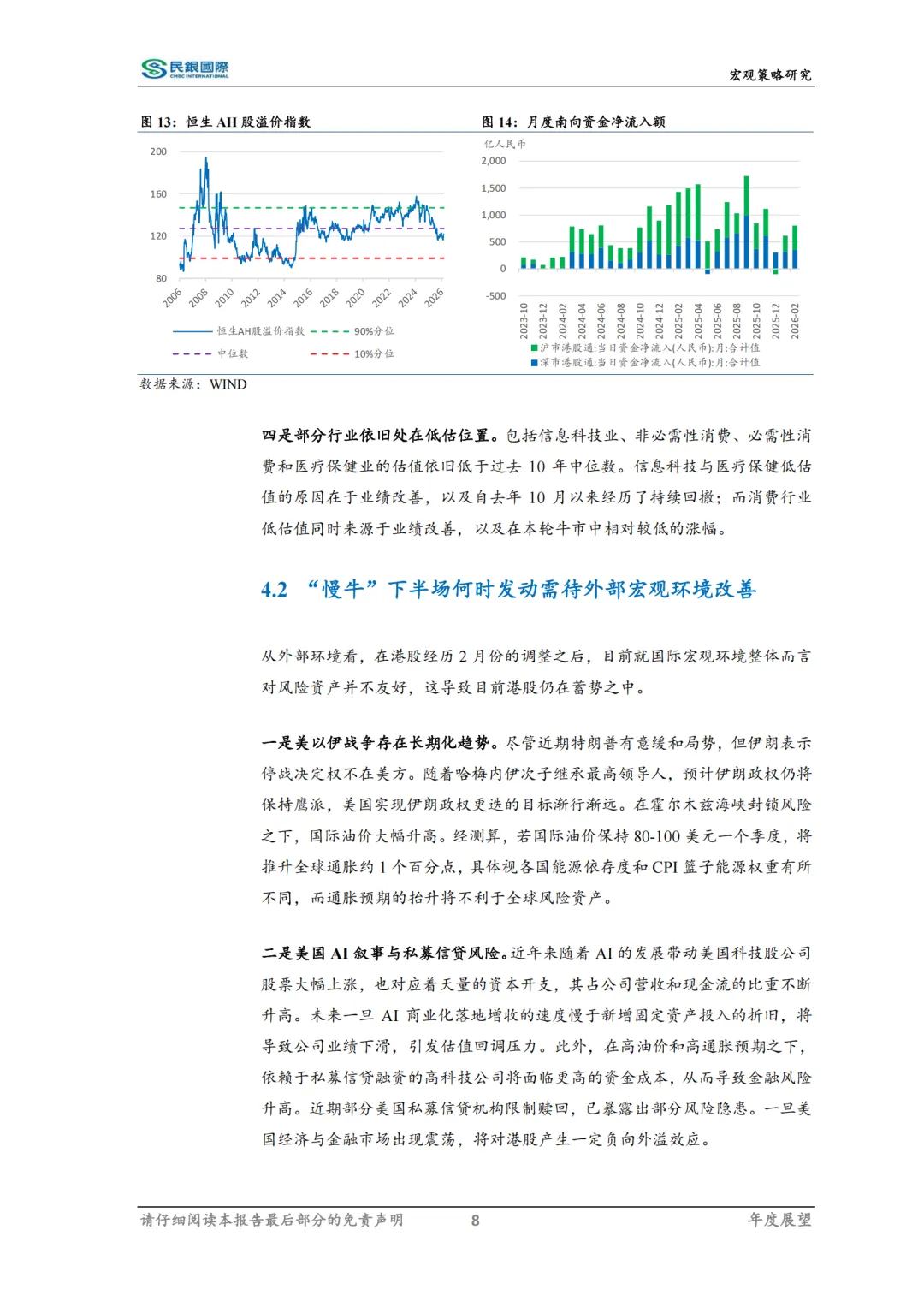

我们通过7大指标,将目前的牛市进度与新世纪年以来的4次牛市平均水平进行比较。发现分别从指数绝对水平、市盈率、市净率、股息率、风险溢价来看,距离历史牛市平均水平仍分别有33.0%、24.0%、66.4%、8.3%、14.8%的空间。总市值占GDP和M2的比重相对于牛市平均水平则分别还有20和37个百分点的提升空间。

从行业视角看,目前估值相较于牛市初期估值修复明显行业包括原材料、能源、金融、信息科技、工业和综合企业。因业绩明显改善而导致估值被动下降的行业则包括医疗保健和非必需性消费。估值相对于10年中值明显偏高的行业包括原材料、工业、综合企业、地产建筑业,明显偏低的行业则包括信息科技、医疗保健、非必需性消费和必需性消费。

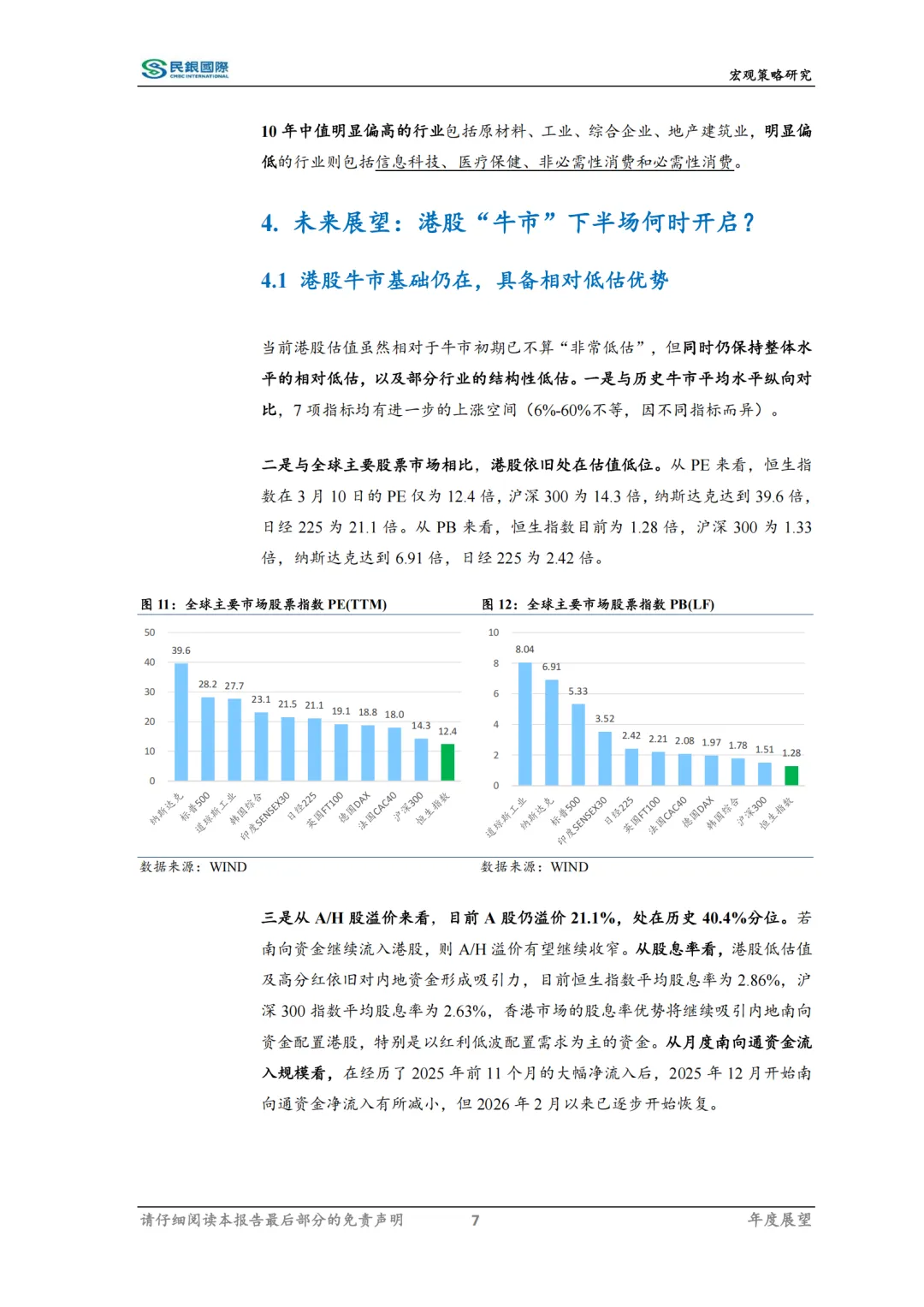

展望未来,港股牛市基础仍在,具备相对低估优势。一是距离历史牛市的平均水平仍有差距;二是与全球主要股票市场相比,港股依旧处在估值低位;三是A股对H股仍有溢价,港股股息率有优势,南向资金已逐步恢复;四是部分行业依旧处在低估位置。

不过当前外部宏观环境暂不友好,一是美以伊战争存在长期化趋势;二是美国AI叙事与私募信贷面临风险;三是新任美联储主席或偏向鹰派。目前需等待外部国际宏观环境转向有利的方向,特别是一旦美以伊战事转向缓和,将有望开启“慢牛”下半场。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址