夜雨聆风

夜雨聆风📊 本期核心发现:AI辅助诊断正式纳入国家医保乙类目录,837家三甲医院同步落地;CMEF展会上国产高端影像设备实现多项全球首发突破,技术从"跟跑"转向"领跑"。医疗AI千亿市场进入规模化落地元年。

一、前沿突破 🔬

1. 东软医疗发布全球首台宽体光子计数CT

来源:第93届中国国际医疗器械博览会(CMEF),2026年4月9日

核心创新:

• NeuViz P10 采用革命性碲锌镉半导体探测器实现"光子直读" • 辐射剂量降低90%以上,提供50lp/cm超高清图像 • 一次扫描数据量是传统CT的30-50倍 • 搭载NeuAI全域人工智能平台,实现从摆位、扫描、重建到诊断全流程智能赋能

验证结果:可覆盖乳腺检查等传统CT无法涉足的领域,改变肺结节等疾病诊疗路径,助力良恶性鉴别、减少过度医疗。

临床意义:过去高端CT市场长期被国外品牌垄断,该产品不仅实现核心部件自主研发,更在技术上实现超越,为国产高端影像设备突围提供标杆案例。

2. 迈瑞医疗发布七款启元专科大模型

来源:第93届中国国际医疗器械博览会(CMEF),2026年4月9日

核心创新:

• 打造"启元生态",成为业内布局范围最广、临床应用最深的医疗垂域大模型厂家 • 急危重症领域大模型可构建患者数字孪生体系 • 通过AI算法24小时动态监测体内生理指标

验证结果:5秒内梳理病情、提取关键指标,为体内疾病的精准治疗提供数据支撑。

临床意义:标志着国产医疗AI从单点工具向系统化解决方案升级,大模型生态布局加速,为医疗机构提供全流程智能化支持。

二、产业动态 💼

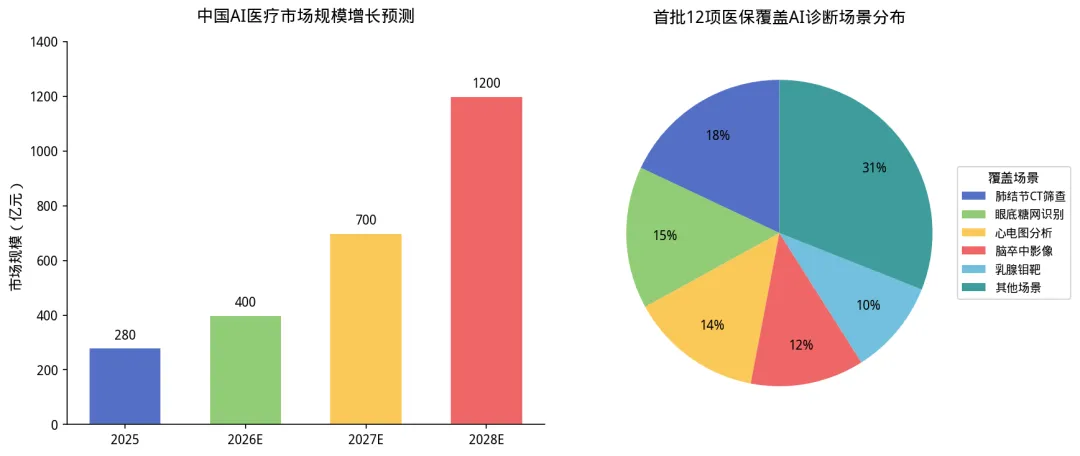

3. AI辅助诊断正式纳入国家医保乙类目录

企业定位:国内医疗AI行业整体

动态详情:2026年4月1日,国家医保局正式宣布AI辅助诊断服务被纳入国家医保乙类目录,全国837家三甲医院同步落地实施,首批覆盖12个临床高频刚需场景。

关键数据 📈:

| 40秒 | |

| 60% | |

| 18% | |

| 140分钟→79分钟 | |

| 超1.2亿 |

市场影响:这是全球首个将AI诊断大规模纳入国家医保体系的创举,彻底解决行业付费方缺失的核心痛点,推动AI医疗从医院"可选项"变为临床"刚需项"。

4. 联影医疗发布uAI MedTuring一扫多查智能体

企业定位:国产高端医学影像设备领军企业

动态详情:一次胸部CT扫描即可检出73种常见疾病,目前已在全国近30家三甲医院落地应用。

关键数据:

• 多病种联合检测覆盖:73种疾病 • 实现从单病种向多病种联合分析的跨越

市场影响:标志着医疗AI正从单点工具向系统化解决方案升级,为基层医院提供接近三甲水平的诊断支持,推动优质医疗资源下沉。

5. 全球首款六位一体AI全骨科手术机器人获NMPA三类证

企业定位:长木谷医疗科技

动态详情:ROPA6人工智能全骨科手术机器人正式获得NMPA三类医疗器械注册证(国械注准20243011396),实现**髋、膝、单髁、脊柱、创伤、运动医学"六位一体"**全术式整合。

关键数据:

• 以单一产品体系完成注册准入与临床落地 • 依托亚毫米级精度、高自由度机械臂等核心优势

市场影响:填补国内外AI全骨科机器人领域技术空白,标志着国产AI+骨科手术机器人从"单点术式辅助"迈向"全场景平台化引领",实现全球该领域从单一功能向全流程智能的关键跨越。

三、政策风向 📋

6. 《医药工业数智化转型实施方案》发布

发布机构:工信部与七部门

核心要点:

• 🔹 医疗器械核心部件国产化率不低于90% • 🔹 公立医院采购国产设备比例不低于60% • 🔹 推动医疗器械与AI融合实现从"跟跑"到"并跑""领跑"的跨越

实施规划:2026年是医疗器械产业发展关键转折点,"十五五"规划深入推进,各项政策密集落地。

合规建议:国产企业应把握政策红利,加速核心部件自主研发,提升产品竞争力;医疗机构应提前布局国产设备采购计划。

7. 国家卫健委发布《人工智能+医疗卫生应用发展实施意见》

发布机构:国家卫生健康委、发改委、工信部、国家中医药局、国家疾控局

核心要点:

• 📌 2027年目标:建立高质量医疗数据集和可信数据空间,形成临床专病专科垂直大模型,基层诊疗智能辅助广泛应用 • 📌 2030年目标:基层诊疗智能辅助基本实现全覆盖,二级以上医院普遍开展AI影像诊断、智能决策

实施规划:

合规建议:企业需提前布局临床验证、数据治理与备案申报;关注医疗AI产品的NMPA三类医疗器械注册。

四、深度解读 💡

深度解读:AI医疗从"试点验证"迈入"规模落地"元年

趋势洞察:2026年4月,AI医疗迎来历史性拐点——国家医保正式为AI辅助诊断买单,CMEF展会上国产高端设备实现技术超越。这标志着AI医疗从"可选项"变为"刚需项",从三甲医院向基层全面渗透的路径已清晰。

机会识别:

1. 🚀 多模态融合诊断:联影"一扫多查"、迈瑞"启元生态"表明,多病种联合检测、跨科室AI协同成为趋势 2. 🚀 基层医疗AI下沉:政策明确2027年基层智能诊疗全覆盖,县域医共体成为新增长极 3. 🚀 AI手术机器人:ROPA6获批标志着手术机器人从单点术式向全流程平台化升级,骨科、神经外科等专科应用加速 4. 🚀 AI检验医学:每年800亿检验人次的市场空间,AI解读检验报告成为快速落地赛道

风险提示:

1. ⚠️ 监管合规门槛:纳入医保的核心门槛是NMPA三类医疗器械注册证,伪创新产品加速出清 2. ⚠️ 数据安全挑战:国家要求"数据不出院",本地化部署成为刚需,第三方公有云模式受限 3. ⚠️ 人机协同边界:《医疗机构人工智能应用与治理专家共识》明确AI定位为辅助工具,医师拥有最终决策权

行动建议:

• 🔧 技术研发:重视数据标准化与联邦学习等隐私计算技术,布局多模态融合诊断 • 🔧 市场策略:优先布局三甲医院验证,再向基层渗透;关注县域医共体市场机会 • 🔧 政策沟通:积极参与行业标准制定,推动监管框架完善;提前完成NMPA三类证申报 • 🔧 合规建设:建立完善的数据安全管理制度,确保本地化部署符合监管要求

附录:AI医疗市场与场景分布

📅 报告生成时间:2026年4月14日📊 数据来源:光明网、每日一条、财经红胡子、CCMTV等