夜雨聆风

夜雨聆风更多行业报告下载,请关注👇银创产业通👇

官网: www.chanyetong.net

https://wk.chanyetong.net/docs/c232/

AI 算力芯片概述

01

AI 算力芯片是什么,与算力有何关联

02

算力芯片类型

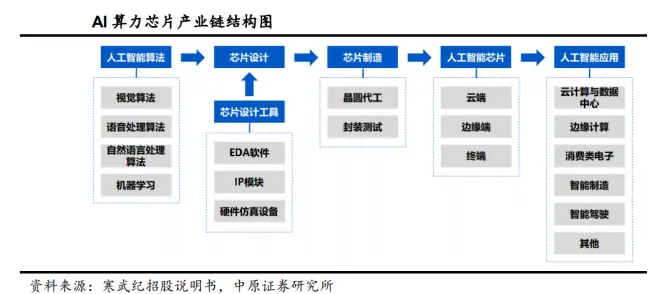

AI 算力芯片产业链

01

产业链构成

AI 算力芯片产业链包括人工智能算法、芯片设计、芯片制造及下游应用环节。人工智能芯片产业链上游主要是人工智能算法以及芯片设计工具,人工智能算法覆盖广泛,包括视觉算法、语音处理算法、自然语言处理算法以及各类机器学习方法 (如深度学习等)。AI 算力芯片行业的核心为芯片设计和芯片制造,芯片设计工具厂商、晶圆代工厂商与封装测试厂商为 AI 算力芯片提供了研发工具和产业支撑。AI 算力芯片行业的下游应用场景主要包括云计算与数据中心、边缘计算、消费类电子、智能制造、智能驾驶、智慧金融、智能教育等领域。

02

下游应用领域

当下 AI 应用与各个领域相结合,千行百业加速落地 AI。

AI + 医疗:基于迭代优化的大模型技术,讯飞医疗全面升级医疗诊后康复管理平台,可为患者智能生成个性化康复计划,并督促患者按计划执行。讯飞诊后康复管理平台还可以通过外呼机器人和小程序、APP 为康复过程中病患提供及时应答,回复开放性和交叉性的问题。

AI + 金融:在信贷领域,由于征信数据的复杂性和多样性很难使用传统的数据处理方式进行分析。度小满智能征信中台将大型语言模型 LLM、图算法应用在征信报告的解读上,能够将报告解读出 40 万维的风险变量,将银行风控模型的风险区分度提升了 26%。

AI + 工业:在星火认知大模型的基础上,羚羊平台推出了工业大模型 “羚机一动”。中小企业在羚羊平台上自由发布需求,羚机一动针对企业需求给出专业化建议策略,智能匹配方案、服务商、专家等资源。同时还可在企业内部知识库和工业知识库之上构建企业知识大脑,在研发、生产、服务营销各个环节上,精准地定位问题、得到有效解决方案。

AI + 办公:在软件领域,人工智能大模型逐步应用于自然语言处理、计算机视觉、语音识别等领域,相关软件产品的智能化水平得到提升。2023 年 4 月,WPSAI 对外亮相,并陆续应用于文字、表格、演示文稿等常用办公组件。除了文本生成等功能外,WPSAI 可以通过自然对话的人机交互生成复杂的函数公式,进一步降低办公软件的操作门槛。2023 年 11 月,WPSAI 公测发布,正式对用户开放使用。

随着 AI 应用场景的逐步落地,算力需求激增。IDC 预测,未来市场需求量也将会实现大幅度上升,2027 年中国 AI 服务器市场规模将达到 134 亿美元,五年 CAGR 为 21.8%。在算力芯片需求急速增长的趋势下,国产算力芯片有望迎来广阔的市场需求空间。

主流算力芯片之 GPU

01

GPU

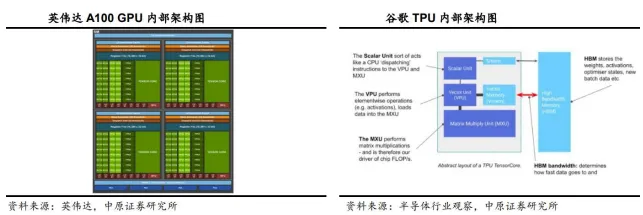

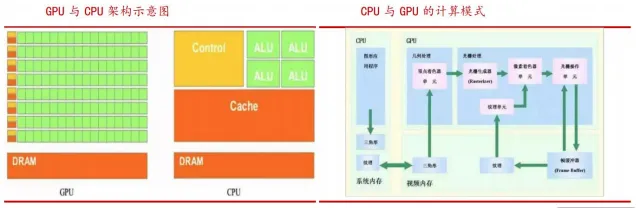

GPU (Graphics Processing Unit,图形处理器) 作为现代计算体系的核心组件,其核心原理是将复杂的图形处理任务分解为大量可并行执行的子任务实现高效计算。其技术原理与演进路径深刻反映了半导体行业的发展趋势。GPU 最初专为图形渲染设计,采用大规模并行架构,通过数千个计算核心同时处理大量简单任务,如顶点变换、纹理映射和像素着色等。随着计算需求的升级,GPU 逐渐从专用图形处理器演变为通用计算加速器。

GPU 因其并行计算架构在算力领域被广泛用于加速复杂的计算任务。其应用始于 1999 年英伟达推出首款 GPUGeForce256,2006 年 CUDA 框架的诞生使其正式转向通用计算 (GPGPU)。从早期的 350nm 到当前的 4nm 工艺。GPU 的功能边界不断拓展,逐步覆盖科学计算、AI 训练、自动驾驶等新兴领域。

02

GPU 市场规模

生成式 AI 爆发推动 GPU 需求指数级增长,根据相关数据,2024 年全球 GPU 芯片市场规模为 812 亿美元,预计 2028 年将增长至 2465 亿美元,2021-2028 年的 CAGR 为 32.8%,GPU 市场呈现出强劲增长态势。

03

GPU 竞争格局:国际巨头的垄断和国产新势力的破局

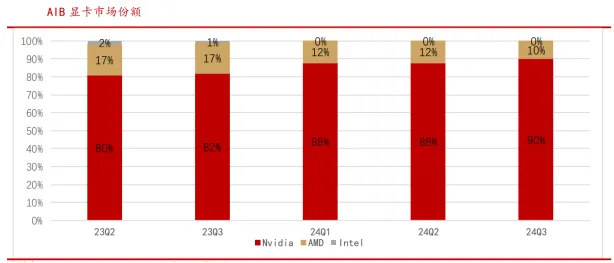

当下全球 GPU 市场呈现高度集中化特征,相关最新数据显示,2024 年 Q3 全球独立 GPU 市场份额英伟达和 AMD 分别占据了 90%、10%。

海外市场方面,英伟达凭借技术架构优势与 CUDA 生态的优势,始终占据了 GPU 市场超过 80% 的份额。AMD 也凭借其技术差异化,双架构计算卡 CDNA 系列与游戏卡 RDNA 系列并行优势,占据一定的市场份额。两大巨头在 GPU 领域的竞争已超越单纯硬件性能比拼,进入 “制程工艺 + 软件生态 + 全栈服务” 的立体化战争阶段。英伟达凭借 CUDA 生态持续收割 AI 红利,AMD 以开放策略蚕食性价比市场,英特尔则依托 IDM 模式谋求弯道超车。

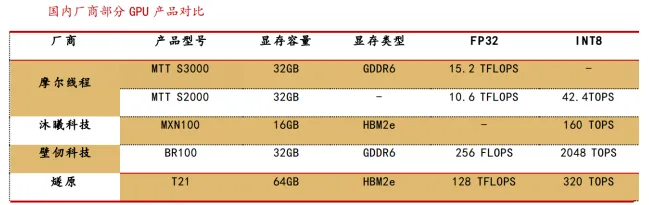

国内 GPU 市场呈现 “国际巨头主导、本土企业追赶” 的格局。传统企业如景嘉微,海光信息,产品聚焦图形渲染与通用计算,已实现规模化商用;新兴创业公司包括壁仞科技,摩尔线程,主打高性能计算 GPU,部分产品算力接近国际主流水平。

技术路径上,国内企业多采用 IP 授权与自研架构结合的模式。例如,芯动科技 “风华” 系列基于 Imagination 授权架构,而壁仞科技则选择自研架构突破 CUDA 生态壁垒。制程方面,受限于半导体设备进口限制,国产 GPU 在工艺上与国际领先的制程存在代差,但通过 Chiplet (芯粒) 等先进封装技术部分弥补性能短板。然而,生态建设仍是最大瓶颈。英伟达 CUDA 生态拥有超 400 万开发者,而国产 GPU 厂商需构建从编译器、驱动到应用框架的完整软件栈。华为推出 CANN 异构计算架构,摩尔线程联合多家企业成立 “GPU 开源生态联盟”,但短期内难以打破用户习惯壁垒。此外,国内 EDA 工具、高性能存储等配套产业链尚不完善,进一步制约产品迭代速度。

AI 算力芯片之定制芯片 ASIC

01

ASIC 定义与特点

AI ASIC 是专为 AI 应用设计的定制集成电路,具备高性能、低功耗、定制化、大规模量产低成本特点,针对矩阵乘法、卷积等 AI 特定运算优化,适合数据中心等能耗敏感场景,前期研发成本高,大规模部署后单位成本低于通用处理器。

02

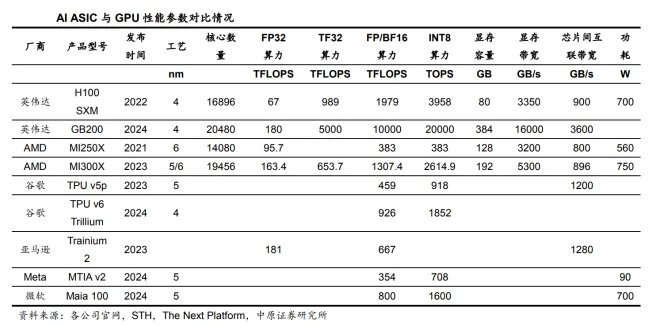

ASIC 与 GPU 对比

03

大厂自研趋势与市场增速

由于全球头部云厂商、互联网厂商等对 AI 算力芯片需求量巨大,英伟达垄断全球数据中心 GPU 市场,因成本、差异化竞争、创新性、供应链多元化等原因,越来越多地大厂开始设计自有品牌的芯片,大厂自研芯片趋势明显;云厂商等大力投入自研 AI ASIC,推动数据中心定制 ASIC 芯片市场高速增长,预计增速快于通用 AI 算力芯片。根据 Marvell 的数据,2023 年数据中心 AI 算力芯片市场规模约为 420 亿美元,其中定制 ASIC 芯片占比 16%,市场规模约为 66 亿美元;预计 2028 年数据中心定制 ASIC 芯片市场规模将达到 429 亿美元,市场份额约为 25%,2023-2028 年复合增速将达到 45%;预计 2028 年数据中心 AI 算力芯片市场规模将达约 1720 亿美元,2023-2028 年复合增速约为 32%。

04

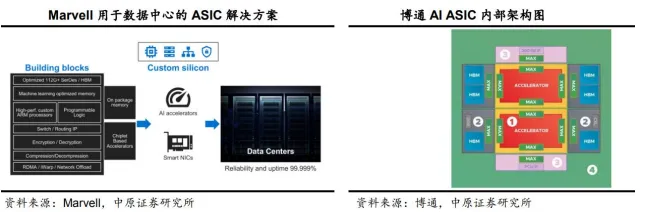

ASIC 竞争格局

AI 算力芯片国产替代情况

01

美国对高端算力芯片供应限制不断趋严,国内厂商迎来黄金发展期

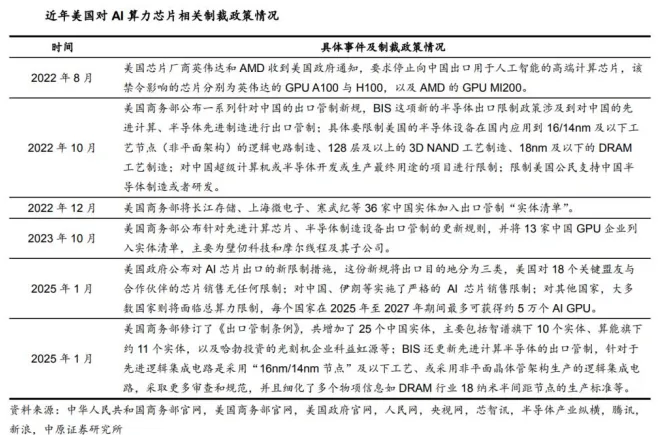

美国商务部在 2022、2023、2025 年连续对高端 AI 算力芯片进行出口管制,不断加大英伟达及 AMD 高端 GPU 芯片供应限制,国产 AI 算力芯片厂商迎来黄金发展机遇,但国产厂商华为海思、寒武纪、海光信息、壁仞科技和摩尔线程等进入出口管制 “实体清单”,晶圆代工产能供应受限,影响国产 AI 算力芯片发展速度。

02

国产厂商不断追赶海外龙头厂商,但在硬件性能上仍有差距

随着 AI 应用计算量的不断增加,要实现 AI 算力的持续大幅增长,既要单卡性能提升,又要多卡组合。从 AI 算力芯片硬件来看,单个芯片硬件性能及卡间互联性能是评估 AI 算力芯片产品水平的核心指标。国产厂商在芯片微架构、制程等方面不断追赶海外龙头厂商,产品性能逐步提升,但与全球领先水平仍有 1-2 代的差距。

03

AI 算力芯片生态壁垒极高,国产领先厂商有望突破

在软件生态方面,英伟达经过十几年的积累,其 CUDA 生态建立极高的竞争壁垒,国产厂商通过兼容 CUDA 及自建生态两条路径发展,国内领先厂商华为昇腾、寒武纪等未来有望在生态上取得突破。华为基于昇腾系列 AI 芯片,通过模组、板卡、小站、服务器、集群等丰富的产品形态,打造面向 “端、边、云” 的全场景 AI 基础设施方案。昇腾计算是基于硬件和基础软件构建的全栈 AI 计算基础设施、行业应用及服务,包括昇腾系列 AI 芯片、系列硬件、CANN (异构计算架构)、Al 计算框架、应用使能、开发工具链、管理运维工具、行业应用及服务等全产业链。昇腾计算已建立基于昇腾计算技术与产品、各种合作伙伴,为千行百业赋能的生态体系。

·end·

如何获取高清PDF资料

# 扫描上方二维码,添加小编微信 #

# 申请请备注公司+姓名+职位 #

加入【银创报告库】会员

可长期下载海量报告

一天吃透一条产业链:算力

一天看懂一条产业链:太空算力Source:慧博智能投研

免责声明:我们转载此文出于传播更多资讯之目的,不代表本公众号观点。本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:13510607570(同微信),我们将立即删除,无任何商业用途。

Source:慧博智能投研

免责声明:我们转载此文出于传播更多资讯之目的,不代表本公众号观点。本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:13510607570(同微信),我们将立即删除,无任何商业用途。

关注、点赞、在看、转发,支持优质内容!