夜雨聆风

夜雨聆风

一笔退出,巨头严苛的并购纪律。

作者 I 明老师

审核 I 注册并购师认证中心

1)并购投资不是献爱心,需严格控制赚钱时间;

2)能追求四年3倍回报,就不要拉长到六年;

——Orlando Bravo(Thoma Bravo创始人)

作为管理资产超过1830亿美元,全球最大的软件投资机构,Thoma Bravo一直都是行业的“并购领袖”,近期一场横跨大西洋的交易,再次让全球私募股权投资界的眼光聚焦于它,一笔逆势而为的退出,一个被验证的估值锚点——

尽管AI颠覆真实存在,但并非所有软件的下行风险都一样,有这样一类资产因其专有数据的优势而不受泛人工智能高压影响,估值不减反增。

4月14日,全球领先的建筑软解决方案垂直供应商Nemetschek(NEMKY)与Thoma Bravo达成协议收购其持有的重型建筑系统专家公司Heavy Construction Systems Specialists(HCSS),交易估值超20亿欧元(约合160.95亿元人民币),估值倍数高于HCSS预期2025年EBITDA的20倍,这笔交易预计于2026年下半年完成。

Nemetschek的首席执行官Yves Padrines表示:公司已追踪HCSS多年,选择现在采取行动,否则该资产稍后可能会面临竞争更激烈,出价更高的出售过程,未来,我们可能会考虑买断剩余股份。

退出的艺术,进击的哲学,下面一起来看看Thoma Bravo本次以退为进的“神级操作”——

Part1:四年磨一剑 行业估值重构

还记得文初提到的并购“纪律”吗?

回溯这笔退出的起点,Thoma Bravo于2021年9月宣布收购HCSS,同年11月完成交易(未披露具体交易金额)。彼时,HCSS是一家拥有35年历史,由创始人Mike Rydin亲手打造的家族企业,其中员工通过ESOP持有32%股权。

ESOP(Employee Stock Ownership Plan):即员工持股计划,改变企业与员工间的传统单一雇佣关系,以利益共享持续绑定团队;

Thoma Bravo的介入,标志着这家传统软件企业正式迈入机构级资本运作的新阶段,事实证明效果是卓越的。

持有HCSS的四年间,标的完成从传统许可模式向云端订阅模式的战略转型,旗舰产品HeavyBid和HeabyJob得到显著升级,并投资了公用事业等相邻终端市场。与此同时,Thoma Bravo将其在软件运营优化领域的整合经验注入HCSS,这套历经580多家企业验证的方法论,助力HCSS的利润率从行业平均进入头部梯队。

HCSS在2025年实现营收约2.15亿美元,EBITDA利润率约40%,年度经常性收入(ARR)增长率高达21%。以此基数计算,2025年公司息税折旧摊销前利润为8600万美元,20倍对应企业价值约17.2亿美元,与公告中提及的“略高于20倍EBITDA”情况吻合。

在全球软件并购估值体系中,高达20倍的EBITDA绝非小可。据2025年上半年英国及爱尔兰市场的并购数据,软件开发业中位数EV/EBITDA倍数约为8.2倍,建筑与工程行业仅3.8倍。

那么为何HCSS能获得如此高的估值溢价?

1)独特的市场定位:标的是北美重型土木建筑软件领域的绝对领导者,服务超4000家客户,其客户群体在全美交通部50个州级市场中赢得75%的工程项目,投标数量高于竞争对手40%以上;

2)结构性增长红利:标的所处的基建软件赛道,受全球基础设施老化、政府大规模投资、能源转型与持续城市化等影响,共同支撑了其未来增长潜力的高定价;

3)AI重构行业价值:标的独特专有生命周期数据,与买方的AI能力精准匹配,当下拥有高质量行业数据的细分垂直软件公司,正成为“香饽饽”;

Part2:从买到退 “保留”的艺术

分析完HCSS高溢价出售的原因,本笔交易最值得关注的要点,还在于其独特的交易架构设计——

“Thoma Bravo并未选择一次性完全退出,作为交易的一部分,其接受了Nemetschek Build & Construct部门28%的少数股权。”

这种结构安排蕴含着多重深意。

首先,对于买方Nemetschek而言,这一设计保留了其资产负债表的灵活性。交易完成后,其债务头寸将增加约4.5亿欧元,但仍维持强劲的财务结构,为未来潜在并购机会预留空间;

其次,对于卖方Thoma Bravo而言,28%的保留股权意味着这笔20亿欧元的交易并非重点,而是新起点。通过HCSS与Nemetschek Build & Construct部门的合并,Thoma Bravo不仅实现成功的价值退出,还能将其在HCSS上积累的行业“know-how”转化为一个更大平台的少数股权,这种“以退为进”的策略,体现顶级PE在复杂并购市场的灵活转身;

Nemetschek CEO在接受采访时明确透露,Thoma Bravo未来可能性的三条退出路径:

1)由Nemetschek方面回购部分股权;

2)Thoma Bravo所持出售给其它财务投资者;

3)通过Build & Construct部门的独立IPO实现退出(该路径应该是Thoma Bravo最希望看到的)

这意味着Thoma Bravo不仅锁定了当前20亿欧元交易对价中大部分的现金回笼,还保留了分享未来增值的权利。

若将本次HCSS的交易放在Thoma Bravo更宏观的战略图景中审视,2025年6月,其刚刚完成自己最大规模的募资——超344亿美元,包括243亿元的Fund XVI、81亿美元的Discover Fund V以及18亿欧元的首支欧洲基金。

ps:其中Fund XVI是2024-2025年全球最大私募股权基金

然而,募资的辉煌与退出的压力形成微妙的张力。鉴于Thoma Bravo其投资组合轮换的高强度节奏,2026年4月,其宣布关闭成长型股权业务,回归核心的控股收购(Buyout)策略。

这一决策反映管理层对少数股权投资模式的反思,在无法施加运营控制的情况下,Thoma Bravo的增值创收能力难以充分发挥。

HCSS的交易恰好处在这一战略转型关键节点。

入窄门,走暗路,耕瘦田。在软件赛道与并购技法上死磕的Thoma Bravo,也许早在2021年收购HCSS时,便已经看到了这家企业巨大的改善价值,以及嗅到AI浪潮下传统建筑软件行业潜在机遇。

它需要做的,只有恪守并购纪律,别让短期波动分散对长期趋势的专注,这样才能在“苹果”成熟的那一刻,品尝最甜美的汁水...

END

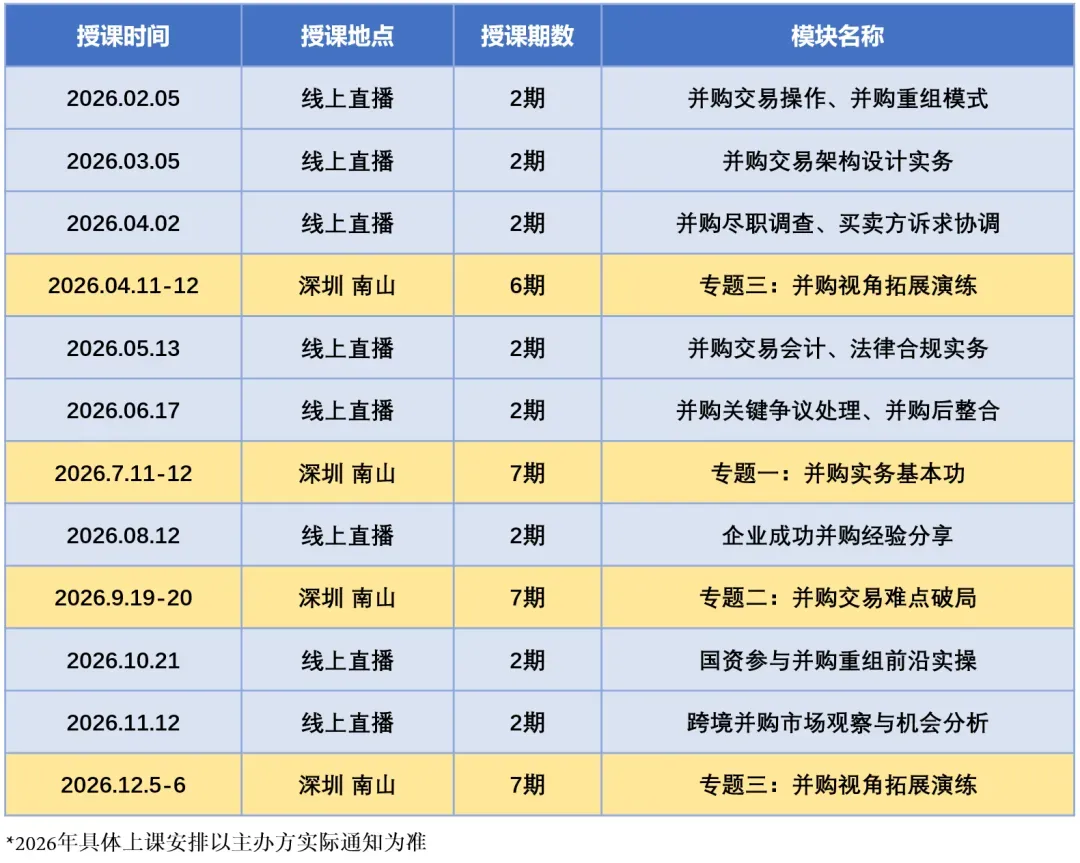

【课程预告】

4月11日-12日,“高级注册并购师实战研修班·第6期”-并购视角拓展演练模块,于深圳南山区圆满完成,邀请一众“拿到结果”的并购专家导师,用实际案例带大家拆解并购世界,掌握并购技法,学完即实操!

一堂好课,春日同行 | 4月高级注册并购师实战研修班圆满收官!

请添加教务老师【18011420074】即刻咨询!