夜雨聆风

夜雨聆风周报时间 | 2026年4月14日-4月18日

这是2026年迄今最重磅的一周。

OpenAI正式发布代号"土豆"的GPT-6:20亿美元、10万张H100 GPU、18个月磨一剑,实测AGI完成度报出70-80%——这是AI历史上距离AGI最近的一次商业发布。

就在4月17日DeepSeek 首次开口融资,"自我供血"模式终结,标志着中国大模型底座层进入"重工业兵团"阶段。

与此同时,斯坦福HAI用423页报告泼了一盆冷水:高质量训练数据将在2026-2032年间耗尽,AI正在"吃自己的尾巴"。

虚拟世界冲向AGI,物理世界的数据反而成了最稀缺的资源。 本周,我们看到了两条正在分叉的叙事主线:一条是美国大模型军备竞赛冲向极限,一条是中国具身智能在工厂里悄悄完成闭环。

信号一:DeepSeek 首次开口融资,"自我供血"模式终结

4 月 17 日,DeepSeek 被曝正寻求首次外部融资:估值超 100 亿美元(约 681 亿元人民币),计划募集至少 3 亿美元(约 20.5 亿元人民币)。

这不仅是金额信号,更是战略信号。此前 DeepSeek 由母公司幻方量化"自我供血",多次拒绝中国顶级风投和科技巨头的投资邀约,梁文锋以"技术理想主义"独步业界。此次转向外部资本,背后是两座大山:算力饥渴(持续训练需要巨额 GPU 资源)与人才流失(核心研究员罗福莉加盟小米,郭达雅加入字节)。

关键细节:3 亿美元相对于 100 亿美元估值仅为 3% 稀释,这是"小口抿"策略——既要补充弹药,又不愿让渡控制权。

智变判断:DeepSeek 从"拒绝资本"到"挑选资本",标志着中国大模型底座层进入"重工业兵团"阶段。梁文锋要的不是钱,是算力资源与人才。

信号二:白宫向Anthropic敞开大门,AI安全变成"国防承包商"生意

4月17日,白宫拟向联邦机构开放Anthropic顶级模型Mythos访问权限,前提是搭建网络安全防护措施。这是"AI安全"从伦理约束转向政府采购的关键节点。

Mythos此前仅向少数科技巨头和金融机构开放,如今美国政府要成为最大单一买家。与欧盟强监管路径(AI Act)不同,美国走的是"先安全后开放"路线——安全不再是约束成本,而是准入资格和商业模式本身。

更深层的逻辑是:谁能拿到政府订单,谁就能参与定义下一代AI标准。 Anthropic的B面是技术公司,A面正在变成新型"国防承包商"。

与此同时,Anthropic年化收入已突破300亿美元,反超OpenAI。高定价、高门槛、政府背书——Anthropic正在建立一种不同于OpenAI的"精英路线"护城河。

智变判断:AI安全的下一站不是"合规",而是"国安"。当安全变成政府采购的门槛,技术路线之争背后是国家意志之争。

信号三:斯坦福423页报告,数据枯竭比算力枯竭更致命

斯坦福HAI发布第9版《人工智能指数报告》,423页数据揭示两个残酷现实:

第一:高质量训练数据正在枯竭。 报告预计高质量文本数据将在2026-2032年间耗尽;更严峻的是,2025年已有超50%的网络内容由AI生成——也就是说,AI正在用AI生成的数据训练下一代模型,"近亲繁殖"式的能力退化已不只是理论预警。

第二:技术进化速度 > 治理进化速度 > 社会适应速度。 AI安全事故从233起激增至362起(+55%),20%青年开发者失业,全球数据中心总功耗达29.6吉瓦——接近纽约州全社会用电量。

这不是技术庆典,是一份文明体检报告。

智变判断:当虚拟世界的数据即将枯竭,真实物理世界的数据(机器人作业轨迹、工业传感器反馈、空间3D模型)正在成为比算力更稀缺的"新石油"。这也是中国具身智能路线正在变得值钱的原因。

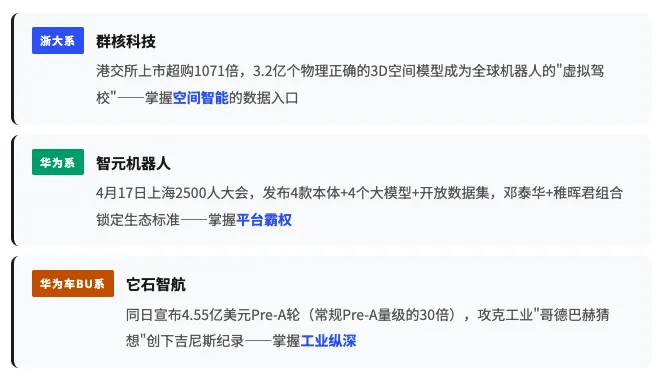

信号四:中国具身智能"三足鼎立",从虚拟到物理的闭环成型

本周,中国具身智能完成了关键拼图,形成三条主线的"三足鼎立":

智变判断:三足鼎立的本质是三类稀缺资源的整合——数据×平台×工业落地能力。单独任何一家都不足以定义标准,三者联动才是真正的壁垒。

信号五:全球算力博弈,DeepSeek V4换装国产算力

本周另一条暗线正在加速显形:

DeepSeek V4已完成与华为昇腾950PR芯片的适配验证,这是国产大模型首次在旗舰任务上全面切换国产算力生态的里程碑。与此同时,群核、智元等头部具身智能公司的底层算力,已逐步迁移至昇腾、寒武纪、海光等国产芯片——国产替代不再是"备胎",而是主航道。

GPT-6带来的算力需求进一步放大能源焦虑:单次GPT-6训练耗电量相当于一个小城市全年用电,数据中心散热问题已成为和芯片管制同等重要的发展瓶颈。

智变判断:软件层的"中美双轨"背后,是硬件层"能源-芯片"的双重博弈。DeepSeek V4换装昇腾,标志着中国AI算力自主化进入可量产的新阶段。

信号六:GPT-6发布,OpenAI的"收割"从第三方开发者开始

4月14日,OpenAI正式发布GPT-6(代号Spud)。核心参数:200万Token上下文窗口、Symphony统一多模态架构(文本+图像+音频+视频原生融合)、性能较GPT-5.4暴涨40%——多家媒体实测AGI完成度达70-80%。

这是OpenAI史上投入最大的一次发布:20亿美元研发费用、10万张H100 GPU并行训练、18个月迭代周期。

但真正值得警惕的不是模型本身,而是配套动作:

同周OpenAI释放的Codex"全电脑操控"能力——Agent可后台调用用户Mac所有应用、多代理同步工作——这意味着OpenAI正在从"卖水者"变成"收割者":当平台方亲自下场做应用,基于其API构建的Cursor(估值8亿美元)、Windsurf、Replit等第三方IDE,直接从生态伙伴变成竞争对手。

编程Agent的竞争逻辑已变:从"谁的工具更好用"转向"谁掌握底层入口"。

智变判断:GPT-6是技术里程碑,但Codex才是商业宣言。AI应用的创业窗口期正在以月为单位关闭,垂直深度取代套壳创新。

下周展望

GPT-6发布后的真实企业采用率数据、白宫Anthropic采购条款落地、中国具身智能三足首份季度产能对比,而DeepSeek 首次开口融资,当AGI触手可及的时候,真正的竞争反而在别处。

收藏本文,周一见。

数据来源:斯坦福HAI《人工智能指数报告》第9版、OpenAI官方、白宫官方公告、Anthropic官方披露、群核/智元/它石官方披露、知乎/CSDN/Sohu等公开报道关于本文:本文基于2026年4月14日-18日全球AI行业重大事件整理,由智变NEXT编辑团队独立撰写。周报旨在提供系统性全球观察,非投资建议。