夜雨聆风

夜雨聆风微机电系统(MEMS):谷歌、Lumentum 主导研发 数字液晶(DLC):Coherent 主导研发 直接光束转向(DLBS):Polatis)主导研发 硅光(SiPh)方案:iPronics主导,中际旭创子公司 TeraHop 同步布局

超低时延:无需光电转换,时延降至纳秒级(10–100ns),仅为电交换机的 1/100 低功耗:仅驱动模块耗电,无交换芯片与配套光模块,功耗为同带宽电交换机的 1/5 高带宽:协议透明,兼容多种速率与调制格式,带宽扩展性强

链路预算:现有 OCS 设备的插入损耗过高,无法满足现有标准光收发模块的链路预算要求,因此需要研发更低损耗的 OCS 器件及连接器方案。 集成密度:现有 OCS 设备的端口密度不足,连接器的密度与性能无法满足 AI 集群的高密度布线需求。 可靠性:现有 OCS 设备的失效模式不明确,且缺乏冗余设计与热插拔能力,无法满足 AI 集群的高可用性要求。 成本:OCS 技术整体成本过高,无法满足 AI 集群大规模部署的需求。

英伟达在 OFC 2026 表示,减少器件数量、提升芯片集成度是 OCS 核心技术路线;光器件与 AI 系统协同设计是补齐技术短板、实现规模化落地的关键前提。

OCS 技术路线

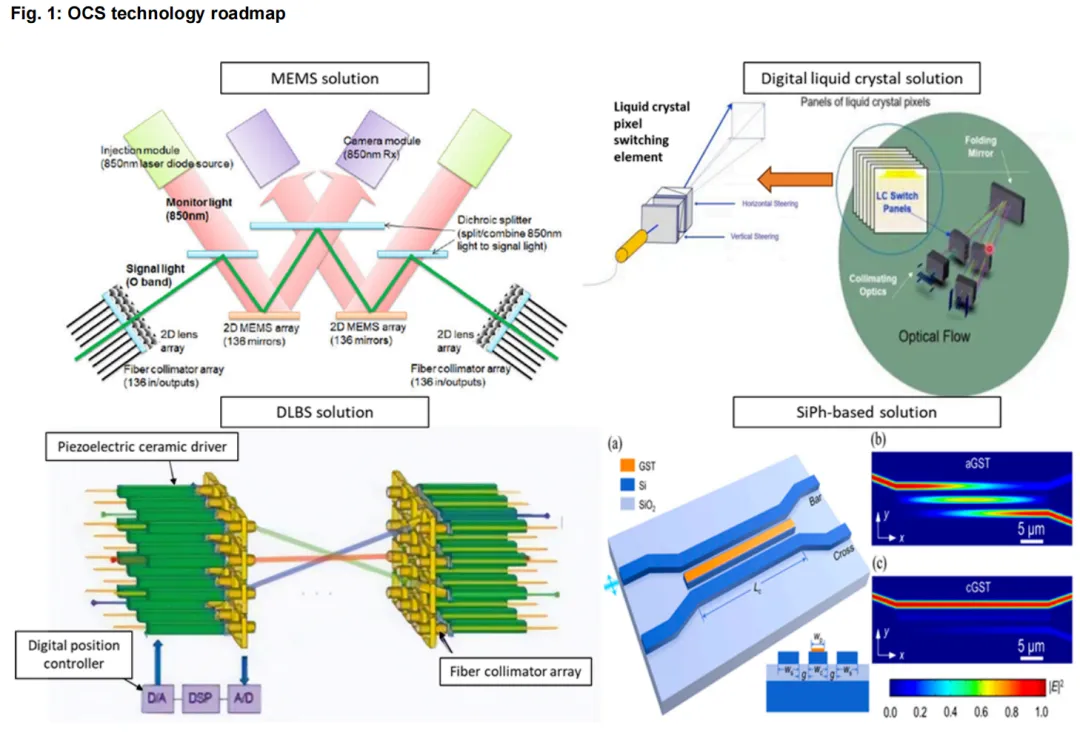

OCS 主流技术方案包括:

MEMS 方案(谷歌、Lumentum 为代表)在硅片刻蚀微镜阵列,静电 / 磁驱动微镜倾斜精准改变光路,是当前应用最广的 OCS 技术。谷歌基于 MEMS 的 “Apollo” OCS 平台直接实现成本降 30%、功耗降 40%。

数字液晶 DLC 方案(Coherent 为代表)纯非机械方案,依靠外电场改变液晶材料折射率实现光路精准控制。核心优势为低电压(<10V)+ 高可靠性,适合海缆网络等高稳定性场景。

直接光束转向 DLBS 方案(Polatis 为代表)由光纤准直器、二维压电驱动器、精密位置传感器组成,依托压电陶瓷机电耦合驱动准直器倾斜实现快速光束对准。相比 MEMS,在插入损耗与回波损耗上具备先天优势。

硅光 SiPh 方案(iPronics 为代表)采用硅基材料通过波导传输光信号,无需光电转换直接重构光路,理论切换速度可达微秒 / 纳秒级。当前面临高功率损耗、串扰、多通道可靠性等挑战。

目前,MEMS 是 OCS 领域最成熟的技术,因其光路相对简单、供应链稳定。液晶方案在时延和切换速度方面具备更优的物理特性,但在量产与良率提升上面临更大挑战。

图 1:OCS 技术路线图

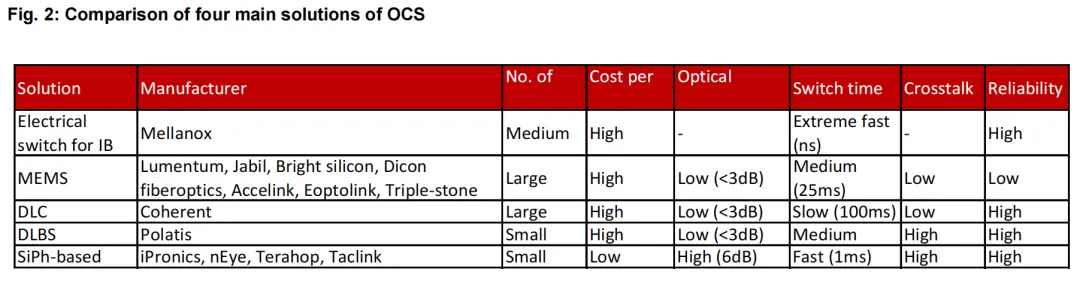

图 2:OCS 四大主流方案对比

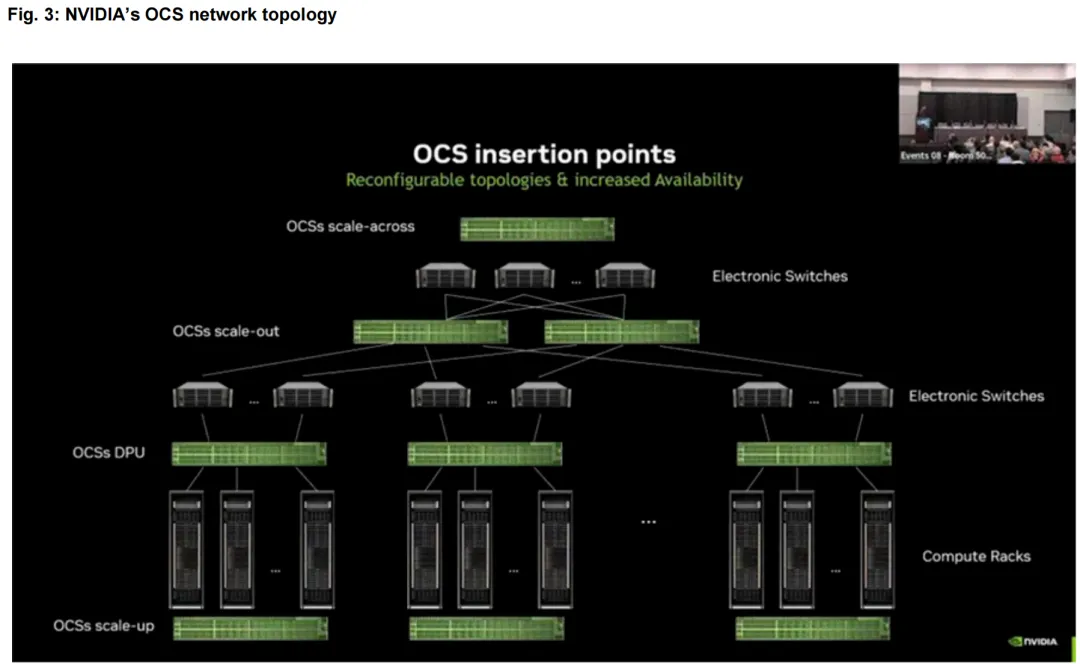

OCS 在纵向扩展 / 横向扩展 / 跨域扩展网络中的应用场景OCS 在纵向扩展 / 横向扩展 / 跨域扩展网络中的应用场景

纵向扩展(Scale-up):在谷歌 TPU 互联网络中,3D 环面(3D Torus)拓扑结构依靠 OCS 重构光路。通过使用 OCS 交换机,谷歌正在构建统一的 TPU 资源池,可按需分配算力资源,并高效利用碎片化算力。

横向扩展(Scale-out):OCS 可用于横向扩展网络,替代一层和二层电交换机,有望减少电交换芯片与光模块的使用,缩短数据转发路径、降低网络时延,实现更高效、更低功耗的横向扩展组网。根据谷歌的研究,OCS 可降低功耗 40%、降低成本 30%、提升吞吐量 30%。

跨域扩展(Scale-across):OCS 可用于跨不同地点的多栋建筑、多站点之间的集群互联,实现远距离、高带宽的灵活组网,满足多园区级超大规模 AI 集群的需求。英伟达提出了下一代Dragonfly架构,并指出 OCS 在该架构中负责跨机柜、跨集群的全光交换。

图 3:英伟达 OCS 网络拓扑

OCS vs CPO 交换机 vs 传统交换机

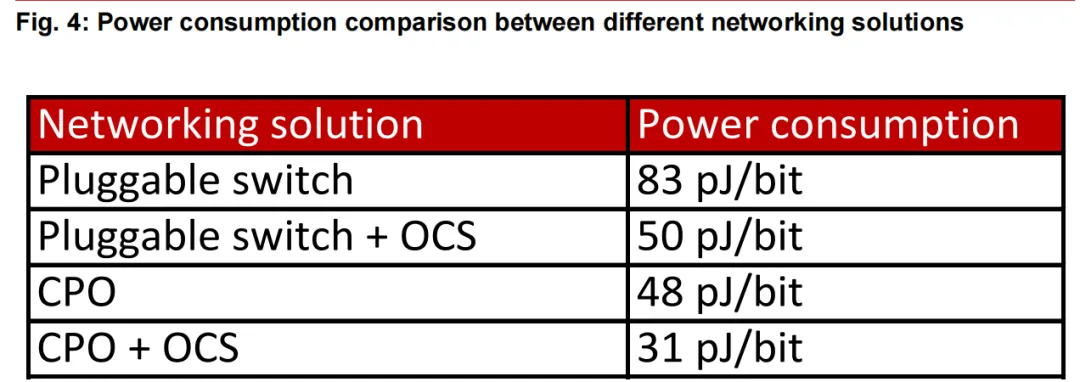

我们认为,CPO 与 OCS 大多为互补关系,可应用于 AI 网络的不同环节。CPO 主要用于高速、短距交换(机架 / 架顶交换机 / 叶层交换机),而 OCS 负责拓扑重构、脊层交换与数据中心互联(DCI)。英伟达正在开发CPO 与 OCS 融合方案。在 2025 年 4 月举办的 OCP EMEA 峰会中,英伟达展示了一种在人工智能数据中心(AIDC)内同时使用 CPO 与 OCS 的方案。该方案在二层胖树网络架构下,对比了四种组合的功耗性能:可插拔光模块方案、可插拔 + OCS 方案、CPO 方案、CPO+OCS 方案。四种方案的总功耗分别为 83 pJ/b、50 pJ/b、48 pJ/b、31 pJ/b。据英伟达数据,引入 OCS 可使数据中心网络功耗降低 30%–40%;而 CPO+OCS 的组合相比传统的可插拔方案,功耗可降低 2.6 倍。

图 4:不同组网方案功耗对比

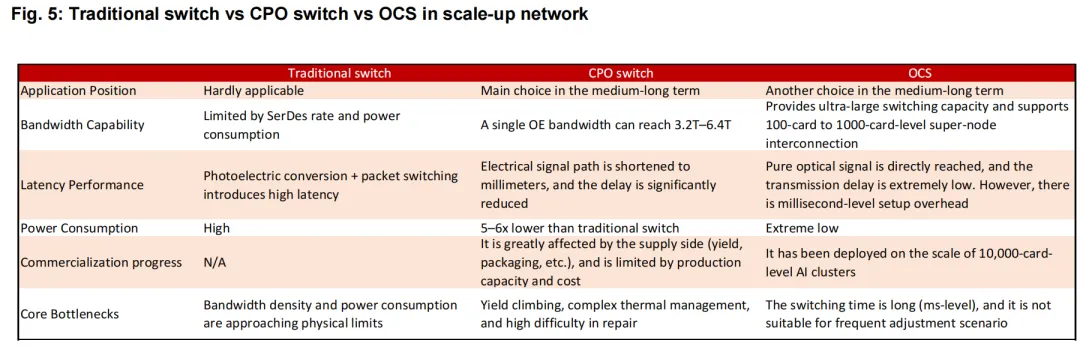

图 5:纵向扩展网络中传统交换机 / CPO 交换机 / OCS 对比

OCS 市场空间与供应链分析

据 Cignal AI 预测,2025 年 OCS 市场谷歌主导,规模约 4 亿美元;2029 年突破 25 亿美元,四年复合增速~58%。2026 年,微软、Meta、英伟达等超算厂商均有意部署 OCS,当前处于小批量测试阶段。英伟达下一代 Feynman 架构搭配 Dragonfly 拓扑,或将采用 OCS 方案构建10 万卡级 AI 集群。

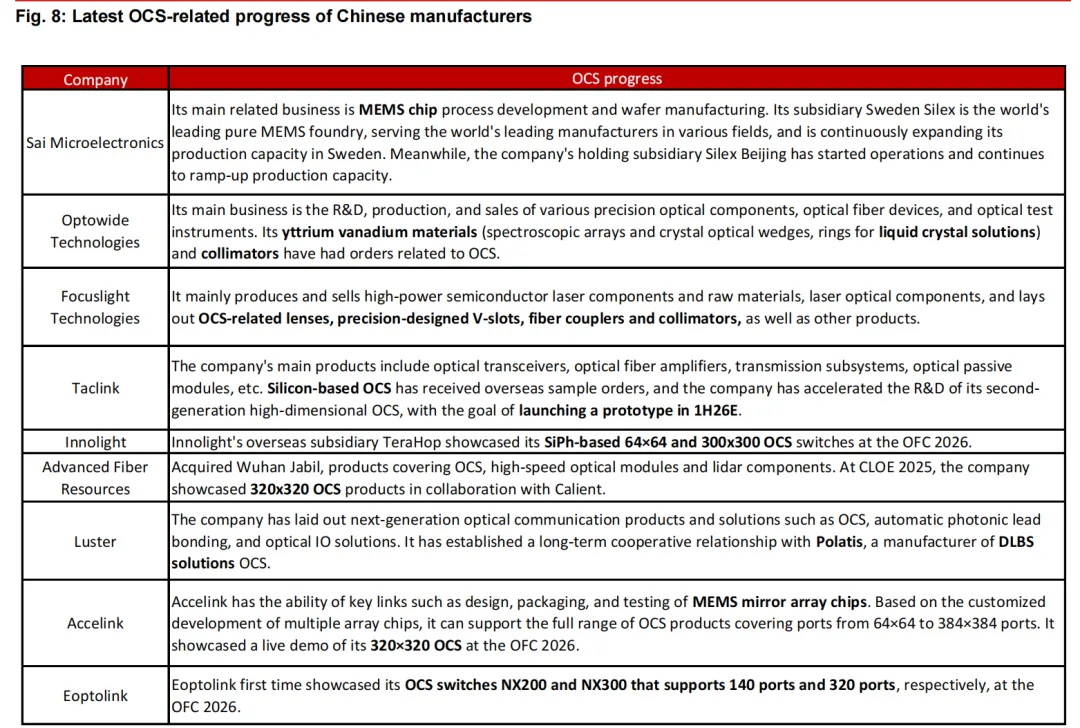

除 Coherent、Lumentum 等国际龙头,2026 年更多中国厂商从光器件供应升级为 OCS 整机制造,光迅科技、新易盛、中际旭创均在 OFC 2026 展示 OCS 产品。

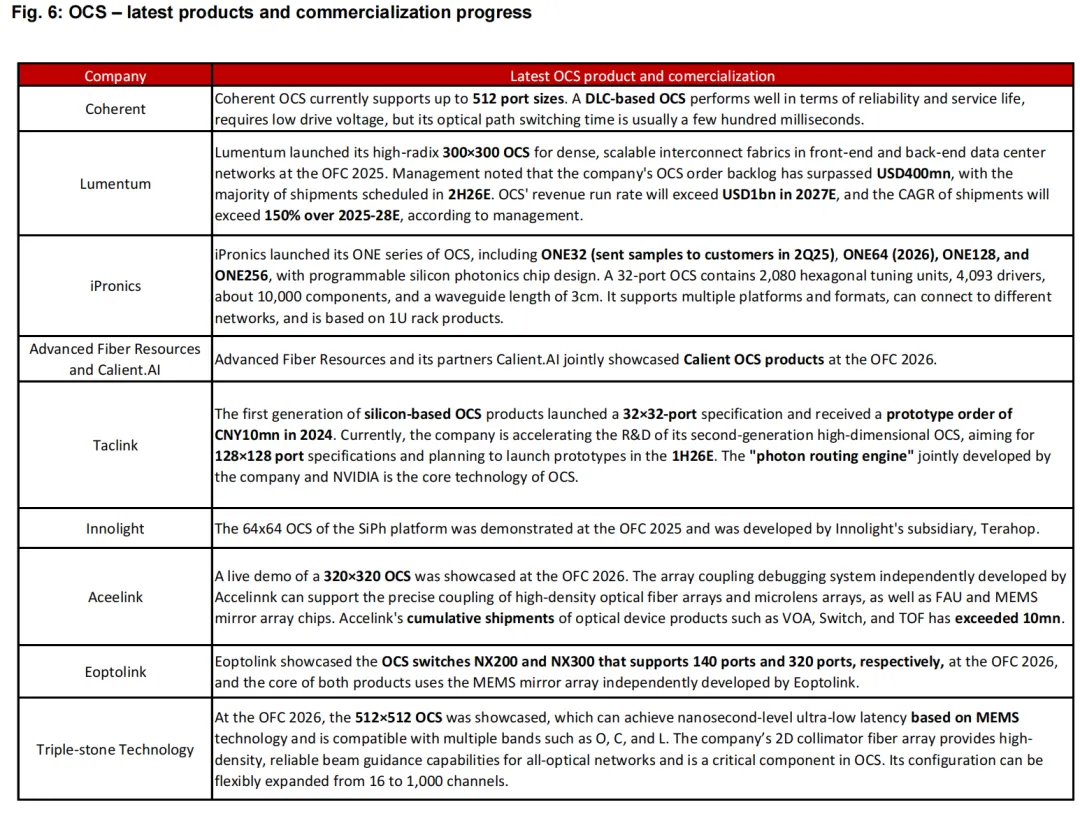

图 6:OCS 最新产品与商业化进展

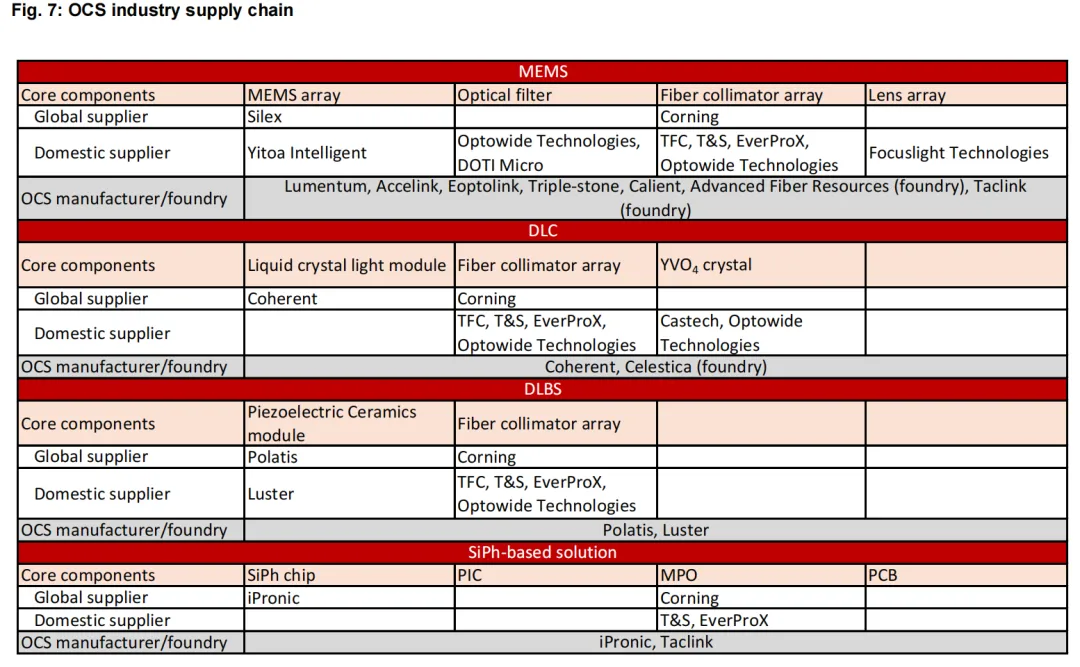

OCS 交换机的上游核心器件主要包括 MEMS 微镜、光纤阵列单元(FAU)、光芯片等精密光学元件与晶体材料。中游主要负责 OCS 整机制造与系统集成。

图 7:OCS 行业供应链

图 8:中国厂商 OCS 最新进展

如果你是短线选手:开放体验(非免费)详情点击➡:《投研情报介绍》