夜雨聆风

夜雨聆风文末有六大方向和三大建议

1/7

差异一:顶层设计

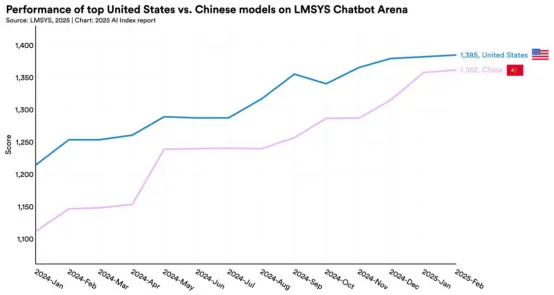

2026年,全球人工智能产业进入了深水区。如果说2023-2024年是参数量的暴力美学时代,那么2025-2026年则是范式分化的元年。中美两国在AI领域的博弈,已不再是简单的大模型谁更领先,而是基于不同的资源禀赋,渐渐演变为差异化的路径选择,产生了两种产业链形态的对抗。

一言以蔽之,美国正在把它“操作系统”的优势延伸到AI领域,以精英逻辑追求极致的数字原生;而中国正在重建AI界的世界工厂,追求对物理世界的渗透,并充分利用规模红利,实现“软硬一体化”。

本文总结了中美AI产业的六大不同,首先从中美AI战略的“顶层设计”差异开始。

顶层设计:诺贝尔奖vs. 产业升级

在战略取向上,中美表现出了鲜明的逻辑差异。

美国的战略重心始终锁定在通用人工智能AGI的“圣杯”上,成为新时代的“曼哈顿计划”。

2025年以来,白宫先后发布了《赢得AI竞赛:美国AI行动计划》《AI国家政策框架》,明确提出加速创新、建设AI基础设施、领导国际AI外交与安全三大支柱战略,将AI上升为对华战略竞争核心。

为了保持优势,美国与顶级巨头OpenAI、Google、Anthropic形成了一种默契:AI必须是“诺贝尔式”的,即必须在推理能力、逻辑跨度上实现跨代超越。其核心是“技术驱动”,相信只要实现了最强的大脑,商业化只是水到渠成。

相比而言,AI在中国被定义为“AI+”,强调为实体经济赋能,自2017年起将AI纳入国家发展规划,已形成了“新一代人工智能发展规划—十四五—人工智能+—十五五”的政策序列,而2026年的核心命题是“服务高质量发展”。

简言之,AI产业在美国呈现出“曼哈顿计划式”(当初开发原子弹的计划)的前沿创新,有明显的精英色彩;而中国政府则将AI视为解决实际产业问题的“抓手”,在顶层设计中,AI不是独立的科研孤岛,而是与新能源、新制造、低空经济深度融合的“放大器”。

本周四(4.23)有一场我的直播,欢迎预约

2/7

差异二:资本与投向

私人投资vs. 双轮驱动

AI需要巨大的投资强度,中美在资金来源上也呈现极大的差异性。

美国AI产业投资主要由私人部门主导,2025年私人投资约5,520亿美元,政府直接投资约110亿美元,AI占VC的比重在2025Q1达到了71%。

中国则采用政府和产业资本双轮驱动,2025年,私人投资约900亿美元,政府直投和引导资金约750亿美元,并重点以“耐心资本”支持硬科技与薄弱环节攻坚。

美国模式的优势在于“优胜劣汰”,极其残酷,能催生出颠覆性的商业模式,但缺点是资本的“羊群效应”明显,容易产生算力泡沫。

中国“双轮驱动”的投融资格局,依托地方政府引导基金和华为、阿里、字节等产业巨头,好处是在“缺芯”的极限压力下,有极强韧性。

但缺点也有,政府投资可能出现大量低水平的重复建设,每个城市都想搞自己的“算力中心”或“大模型基地”,且会在不经意间“挤出”更具活力的民间资本。而且政府资金对失败的容忍度低,技术路径往往趋于保守。

简言之,中美AI投融资的差异也极具体制特色,中国用“举国体制”的系统性优势,对抗美国由个别天才主导的市场化的优胜劣汰。

不过,两国在资本流向上却殊途同归,都是基础层约88%,技术层(模型与应用)约12%,只是美国的数据中心占比高,中国的芯片投资占比高,都是在补缺,这一点后面会具体分析。

在投资强度上也同样不相上下,以狭义科技设备口径统计,美国为3.4%,中国为3.3–3.4%;含基础设施后,美国约4.6%,中国约5–6%。

3/7

差异三:资源约束

电力通胀vs. 芯片瓶颈

两国的AI资源瓶颈呈现出有趣的错位。

消耗算力本质上是在“烧电”,互联网时代,内容创造者还是人,更多是信息的“搬运”,计算量不算大;但AI时代是信息从无到有的创造,需要海量的计算,AI系统每天处理的token,已经是万亿级别,电力消耗远超互联网时代,一个数据中心就相当于一个城市级别的电力消耗。

美国拥有全球最密集的顶级算力中心,美国数据中心用电约占总用电的4.4%,而中国约1.1%,并且美国新建大型AI设施须配套新增清洁电源,这就导致电力供应已成为最大的阿喀琉斯之踵。

这又与美国老旧电网发生矛盾,再加上绿色能源转型的阵痛,导致美国资本开始疯狂涌入小型核反应堆和新型电网基建,算力成本的50%以上开始由“能源溢价”构成。

相比之下,中国超前的电力基建,特别是特高压、储能系统,保证了算力成本的长期稳定,而先进制程仍是中国AI的核心约束。

不过,中国从2025年开始,就渐渐摸索出一条“系统代芯片”的路径。通过国产GPU互联标准的统一、Chiplet异构计算集成的规模化应用,中国企业利用多颗中端芯片叠加自研高速互联架构,在系统层面实现了对顶配算力的等效替代。

简言之,美国电力系统的投资,确定性较高,但除了钱还要有时间,无法跨越式发展;而中国“系统代芯片”的路径能否真正成功,也需要时间的检验,两国的这种资源约束的错位,在短期内无法改变。

4/7

差异四:模型与人才

iOS式的闭源生态vs. Android式的开源突围

美国的顶级大模型,主要走的是“iOS”闭源模式,高门槛、强闭源、高溢价,强调精英开发者和极致体验;

中国的大模型普遍走“Android模式”,通过开源、低价、高适配性,迅速在东南亚、中东乃至欧美二线开发者阵营中扎根,体现的是中国一贯更擅长的“后发优势”。

2025年8月是一个历史性时刻,中国模型在Hugging Face等平台的下载量首次超越美国,以DeepSeek、Qwen为代表的中国开源力量,正在全球范围内重建开发者的底层习惯。

这种开发理念的差异,导致美国顶尖模型对中国主流模型的领先周期,已从2023年的18-24个月收敛至2026年的3-6个月,在模型的边际收益递减时,工程化能力的价值开始凸显。

不过,在市场份额“赶超战略”取得明显效果后,随着AI发展进入“推理时代”,中国最顶尖几个大模型也开始转向闭源。

中美的模型市场将再次殊途同归,都演变成“开源和闭源共存”的模式,开源模式降低门槛、扩大生态、教育市场,闭源模式承担收费并提供最强能力和锁定客户的作用。

5/7

差异五、:商业模式

订阅制vs. 行业垂直解决方案

AI的收费模式可以分为2C的订阅费、2B的席位费和API调动,两国的主流收费模式也有差异,美国AI好像在做“软件的二次革命”,中国AI则更像是在做“产业的深度集成”。

美国的AI商业模式是典型的“高客单价、高毛利、高标准化”。

以OpenAI和Anthropic为代表,美国市场已经形成了极度成熟的订阅习惯。从C端的20-30美元/月,到B端按席位收费。2026年,美国企业级AI订阅的ARPU(每用户平均收入)持续走高,逻辑在于AI确实替代了高昂的人力成本。

大模型厂商还可以通过API调用构建生态,这更像是一种“算力税”,开发者每调用一次高质量推理,模型厂商就赚取一笔标准化的毛利。这种模式下,厂商的边际成本极低,估值体系依托于经典的SaaS倍数。

而中国AI商业化一开始就遇到了互联网“免费时代”遗留的老问题——软件付费习惯较弱,所以很多公司借鉴无线互联网时代的经验,演化出了一套“低毛利、高渗透、重服务、软硬结合”的一系列打法。

2026年,中国API价格已降至美国的百分之一甚至更低,这并非简单的内卷,而是通过极低价格吸引海量开发者,利用中国巨大的C端流量和B端长尾市场,优先实现“模型普及化”,从而在数据回馈和生态广度上反超。

中国大模型商业化的另一条路径是利用中国庞大的制造业,推出行业解决方案的“交钥匙工程”,AI厂商深入车间、电网、政务大厅,将模型与客户的旧有ERP、CRM系统深度耦合。例如,AI帮助工厂降低了10%的能耗,厂商从中抽取3%作为回报。这种“不看过程看结果”的模式,极大地降低了中国企业的决策门槛。

中国AI商业化还有一个与硬件“硬捆绑”的“软硬一体化”的趋势,跳出卖API的模式,将模型嵌入硬件中,如AI摄像头、智能机器人、边缘计算网关。

因为中国人虽然对买软件很吝啬,但对看得见摸得着的产品购买却没有障碍。这就让中国AI未来的一部分收入体现在“硬科技”公司的营收增长,而非纯粹的软件收入。

简单说,美国模式在赌“AI能变得多聪明”,而中国模式在赌“AI能变得多有用”,前者脱胎于SaaS软件模式,靠的是模型断层领先能力筑就的高毛利率,后者植根中国用户消费习惯,靠规模和用户粘性补足,并覆盖全产业链的行业数据壁垒。

6/7

差异六: 产业应用

数字白领VS. 黑灯工厂

这是中美分歧最大、也最有产业代表性的部分。

美国AI应用在白领替代上走得极快,AI已经实质性改写了美国的法律、金融、创意产业的职场逻辑,其Agent正向垂直化、规模部署推进,追求的是纯粹的“数字生产力”。

除此之外,主要在国防、医疗、量子等少数高附加值专业场景,强调“技术性能×商业价值”极致结合,但在Robotaxi、无人配送等涉及物理实体的领域,受制于监管、工会与信任约束,落地节奏慢于预期。

美国选择这一应用路径的原因是人力成本高,AI替代的经济效果明显,而中国的人力资源相对便宜,但拥有全球最完整的制造链条,所以AI应用方向上选择了“物理生产力”,在人形机器人、自动驾驶货运、智慧工厂领域形成了领先格局,中国人形机器人出货量占据全球半数以上。

依托制造业优势,中国AI产业还致力于将轻量化模型进行边缘部署,将大模型能力塞进手机、汽车和工业模组中。

简言之,在产业应用方向上,美国侧重于AI“大脑”进化,打造“数字白领”,实现各种高附加值落地场景;中国侧于AI“身体”改造,追求“低成本能源+AI推理+黑灯工厂”三位一体,让世界工厂焕发第二次生命。

7/7

投资方向

虽然中美AI产业链有明显的竞争,也有各种技术“禁运”,但难以改变全球化供应链上“你中有我,我中有你”的格局,两国AI产业链的投资机会,在A股和美股中都可以找到。

美国AI产业链投资主要围绕几大科技巨头的资本开支的转化率,重点有三大方向:资本效率、原生应用和“铲子股”升级。

资本效率:关注形成商业闭环、具备明确现金流回笼证据的科技巨头。

AI原生应用的盈利:可以关注能实质性产生订阅现金流的垂直SaaS。

基建的“铲子股”升级:机会在美股A股同时出现,美国AI对电力需求的迫切,对中国的光模块、液冷系统、电力设备形成了强大的外溢需求,创业板七姐妹中,有四家半是美国AI基建的外溢。

中国AI产业链投资的重点有三大方向:国产替代、“AI+”和出海。

国产替代:中国在芯片国产替代、自研与模型层投入更大,确定性与政策支撑较强,但估值与预期也很高,所以也可以同时关注国产算力链条中的“隐形冠军”,尤其是先进封装、国产光刻胶及自研高速互联协议等关注度稍低的方向。

生产力改造:关注那些能把AI实实在在落地到制造业、能源调度中并产生持续现金流闭环的公司。

开源出海:必须承认,现阶段美国的AI收入模式更加成熟,可以关注那些具备高性价比的全球影响力大的中国开源大模型和应用生态公司。

2026年的AI博弈,已从单纯的技术参数竞争,转向了“系统性竞争力”的较量。对于投资者而言,这不再是一个“谁赢谁输”的问题,而是一个“如何配置”的问题,本文最后有三个建议:

建议一:放弃寻找“下一个OpenAI”的幻想,转而深耕AI公用事业化带来的确定性,拥抱最确定的美国的“能源锚”与“算力税”;

建议二:以产业投资的思路,关注边际变化空间大的“AI+制造”“AI+出海”以及国产算力系统;

建议三:警惕“技术幻觉”,警惕那些只有调用量而没有商业模式的纯API公司,回归现金流闭环,回归ROI。

关于本文的更多的疑问,欢迎加入我的知识星球提问,

介绍看次条,加入方法如下

↓↓↓

商业逻辑系列

欢迎关注本公众号

我还有另一个公众号,也是周更