夜雨聆风

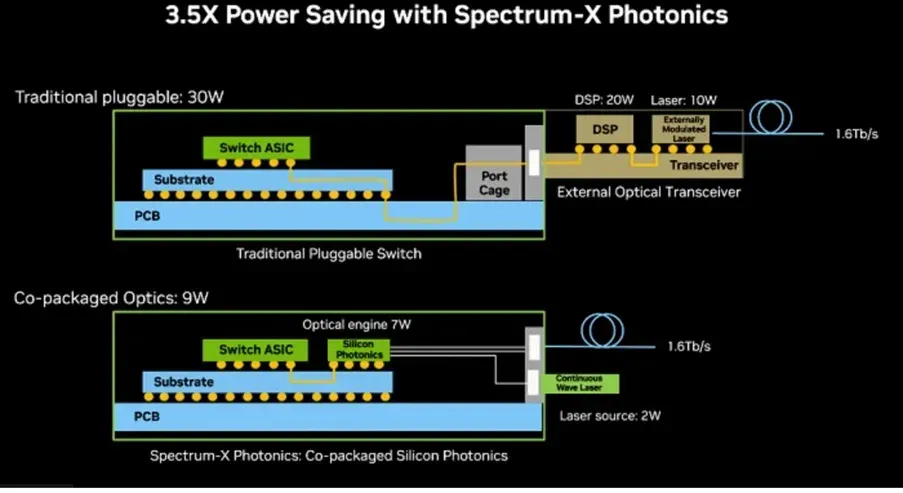

夜雨聆风最近一张“苏州光通信7大巨头”的截图刷屏了。表面看,这是资本市场在追捧中际旭创、天孚通信、亨通光电、长光华芯这些公司;但更深一层看,它反映的是一个更大的趋势:AI算力竞争,已经不只是GPU的战争,正在变成“芯片+网络+光连接”一起升级的战争。 AI大模型训练要消耗上万张GPU,数据中心却面临“爆血管”危机:铜缆功耗高、带宽不够、延迟卡脖子。这时,光通信成了救命稻草!从800G到1.6T,再到CPO共封装光学,AI算力对高速光互联的需求直接爆炸式增长。

为什么AI会把光通信需求拉起来?原因很简单:模型越大,训练和推理就越依赖成千上万颗芯片协同工作。 过去数据中心里,网络是配角;现在到了大模型时代,GPU之间的数据交换量暴增,机柜与机柜、服务器与服务器之间需要更高带宽、更低时延、更低功耗的连接。OFC 2026官方就明确提到,AI和云计算正在推动数据中心对带宽和能效的需求持续上升,行业正加速向800G、1.6T光模块和下一代光互连演进。NVIDIA也公开把800Gb/s网络平台定义为支撑超大规模AI模型的重要基础设施。

再说得更直白一点:GPU负责算,光模块负责把这些GPU高效连起来。 如果芯片像发动机,那光通信就是高速公路。没有足够快的“路”,再多算力也跑不起来。ST和AWS合作开发面向AI数据中心的光子芯片,核心目的就是用“光”替代部分传统电连接,提升传输速度、降低功耗。在先进AI数据中心里,往往需要数十万只高速收发器,这说明光通信已从“配套器件”变成AI基础设施本身。

这也是为什么中际旭创的业绩会这么猛。公司2026年一季度营收194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%。公司给出的原因也很直接:受益于终端客户对算力基础设施的强劲投入,产品出货持续增长。从产业链分工看,苏州的优势也很清楚:中际旭创更偏高速光模块,天孚通信更偏上游光器件、光引擎和CPO相关能力,亨通光电、永鼎股份覆盖光纤光缆和基础网络环节,长光华芯则切入激光芯片国产替代。也就是说,AI算力往上冲,不只是带动一个环节,而是把整条光通信链一起往上抬。

所以,这轮行情的本质,不是“谁蹭上AI概念”,而是谁真正卡住了AI基础设施里不可替代的连接能力。未来如果大模型继续扩容、AI工厂继续建设、800G向1.6T继续升级,光通信很可能不是阶段性热点,而是AI时代最确定的长期受益方向之一。