夜雨聆风

夜雨聆风点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

核心看点

一、核心要点

光互联正在经历从"辅助传输"到"架构重构"的质变。AI集群规模向十万卡乃至百万卡跃进,传统电交换架构在功耗、带宽密度、延迟三大维度逼近物理极限。OCS以纯光信号直达、零光电转换的方式,将系统功耗降低30%以上,同时支撑万卡级超级节点的灵活互联调度——这不是对电交换的简单替代,而是AI算力基础设施的架构级升级。

当前市场的核心预期差在于三点:

其一,OCS不再是Google的"独门武器"。英伟达已明确将在2028年Feynman架构中引入OCS,用于DragonFly网络拓扑构建十万卡级AI集群;微软、Meta也已进入小批量测试阶段。多云厂商的共振意味着OCS从单一客户驱动切换至全行业驱动,TAM天花板大幅抬升。

其二,产业焦点正从"光模块800G/1.6T迭代"转向"OCS加速渗透+上游核心物料的真实供需博弈"。OCS交换机的核心不再是光模块,而是MEMS镜片阵列、精密准直器、光环行器、FAU等全新的"0到1"增量需求。这些器件的供应格局高度集中,短期产能弹性有限,构成了确定性最强的投资机会。

其三,上游光芯片的"表观缺口"暗含2-3倍过度预订水分,真实需求锚定于硅光方案占比突破50%后对400毫瓦高功率CW激光器的渴求,以及磷化铟衬底的结构性紧缺。这将重塑光芯片环节的利润分配格局。

二、产业逻辑深度拆解

(一)OCS的技术本质:为什么是AI网络的"必选项"?

1. 底层逻辑

传统数据中心网络采用叶脊(Leaf-Spine)架构,依赖电交换芯片(如博通Tomahawk系列)进行数据包级别的路由调度。但AI训练负载的特殊性——大规模并行计算、频繁的All-Reduce通信、确定性拓扑需求——使得电交换的"逐包交换"模式产生巨大冗余功耗。以一个配置64个光模块的传统电交换机为例,光电转换环节消耗的功率可达总功耗的40%以上。

OCS的革命性在于完全绕过光电转换环节。它通过MEMS微镜阵列、液晶阵列或硅光波导等物理机制,直接在光域内完成信号路由切换。打个比方:电交换是"把光信号转换为电信号→电信号路由→再转回光信号",而OCS是"光信号直接拐弯到达目的地"。这从根本上消除了光电转换的延迟和功耗。

2. 产业验证

Google是OCS最坚定的实践者。自2023年在TPU v4集群中小规模部署以来,Google已在2025年将OCS作为4096颗TPU以上大节点的标准网络架构。据开源证券纪要,Google预计2026年将部署1.5万台300端口OCS交换机,2025年至2028年OCS出货量复合增长率将超过150%。

更关键的信号来自英伟达。英伟达在GTC 2026上明确表态,计划在2028年的下一代Feynman架构中引入OCS方案,核心需求是提升切换速度以实现更细粒度的交换调度。英伟达大概率将采用硅光波导方案(而非MEMS),用于Scale-Up柜内低延迟互联场景。这意味着OCS的应用场景将从Google的"大端口Scale-Out"拓展至英伟达生态的"低延迟Scale-Up",两条技术路线并行发展。

此外,微软和Meta也已进入OCS试点阶段。Nomura在2026年4月15日的报告中指出,多家超大规模云厂商正处于小批量测试阶段,OCS市场正接近加速采用的拐点。

(二)四大技术路线并行,MEMS主导当下、硅光剑指未来

1. 技术路线全景

当前OCS领域存在四条主要技术路线,各有适用场景:

2. 行业含义

短中期(2026-2028年),MEMS方案是确定性最强的主线。Google已大规模采用,Lumentum和Coherent的量产订单均以MEMS/DLC为主,中国厂商(新易盛、光迅科技、光库科技)也主要围绕MEMS路线布局代工和整机。

长期(2028年以后),硅光波导是值得前瞻布局的方向。英伟达对切换速度的极致追求(纳秒级)天然适配硅光方案。新易盛旗下子公司TeraHop已在硅光OCS方向有所布局,具备先发优势。

关键风险提示:技术路线尚未定型,目前已落地的核心方案为MEMS,液晶方案从技术原理来看难成主流,硅光波导的细分路线分散,无法明确最终胜出者。

(三)成本结构拆解:50%毛利率背后的价值链博弈

1. 整机层面

据相关证券纪要,一台32×32通道OCS交换机硬件成本约10万美元,64×64通道成本近似翻倍。整机毛利率约50%,远高于传统光模块(通常25-35%)。扣除毛利润后的成本结构中:

- 组装人工成本占20%-30%

OCS组装工序极为复杂,需对所有通道逐一调光、定位固化,并完成高低温可靠性测试,工作量远超普通光模块 - 核心交换单元(MEMS芯片/液晶阵列)占约20%

是硬件中价值最高的核心部件 - 光端口组件(透镜、FAU、支架等)

价值量较低,技术门槛不高

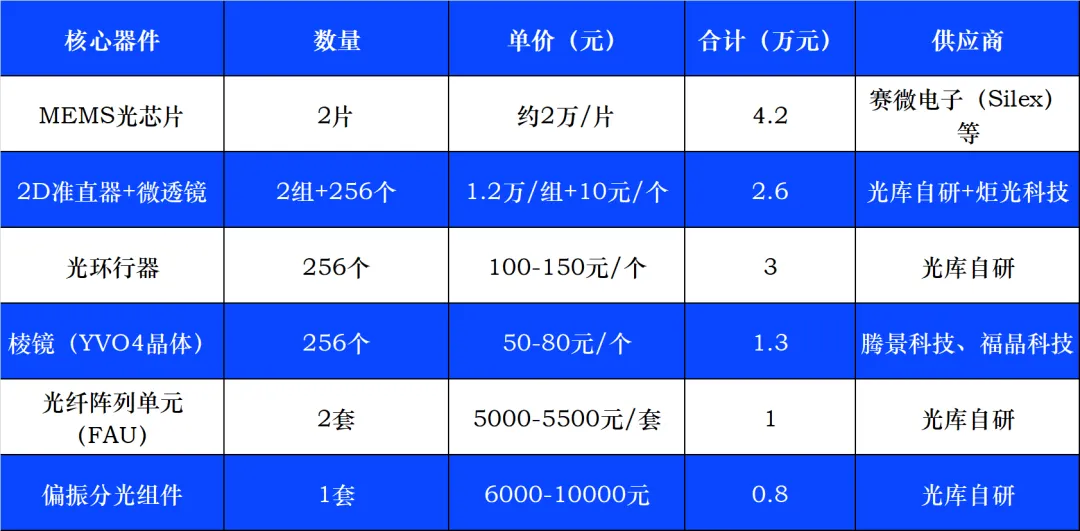

2. 128×128端口BOM拆解(MEMS路线)

据相关业内纪要,128×128端口MEMS OCS交换机的核心器件成本结构如下:

128×128型号总成本约16-18万元,售价22-25万元,毛利率约20%以上;320×320型号总成本约30万元,售价40-50万元,毛利率约25%以上。核心器件数量随端口规模线性增长,MEMS芯片从2片增至4片。

3. 行业含义

- MEMS光芯片

是价值量最高、壁垒最深的核心环节,赛微电子旗下Silex是全球领先的纯MEMS代工厂 - 精密光学器件

(准直器、环行器、FAU)是技术壁垒和自研能力的核心体现,具备自研能力的代工厂(如光库科技)净利润显著高于纯组装厂商 - 代工环节

受益于高人工成本占比倒逼自动化升级,具备自动化设备能力的厂商将获得超额利润

(四)上游光芯片:去伪存真,聚焦高功率CW激光器的真实需求

1. 表观缺口的"水分"

当前市场对光芯片短缺的讨论热度极高,但需要清醒认识到:OCS本身对光芯片的增量需求有限。据东方财富纪要分析,OCS交换机本质上是将原来分散在各个光模块中的光端口进行整合集成,光通道数量并未增加,"因此光器件环节不存在市场增量,仅可能存在数量上的小幅差异"。上游光芯片的表观缺口实含2-3倍过度预订水分(overbooking),需理性看待。

2. 真实需求锚点:高功率CW激光器

真正驱动光芯片需求爆发的逻辑在于硅光方案的渗透。随着CPO和硅光OCS的推进,外置CW(连续波)激光光源成为刚需——硅光芯片本身不发光,需要外部CW激光器提供光源。当硅光方案占比突破50%后,市场对400毫瓦高功率CW激光器的需求将呈指数级增长。

与此同时,磷化铟衬底的结构性紧缺(EML、CW光源、PD共用上游)叠加隔离器供应紧张,进一步推动了向新型衬底材料(硅基、薄膜铌酸锂)的技术替代需求。

三、代表性企业梯队梳理

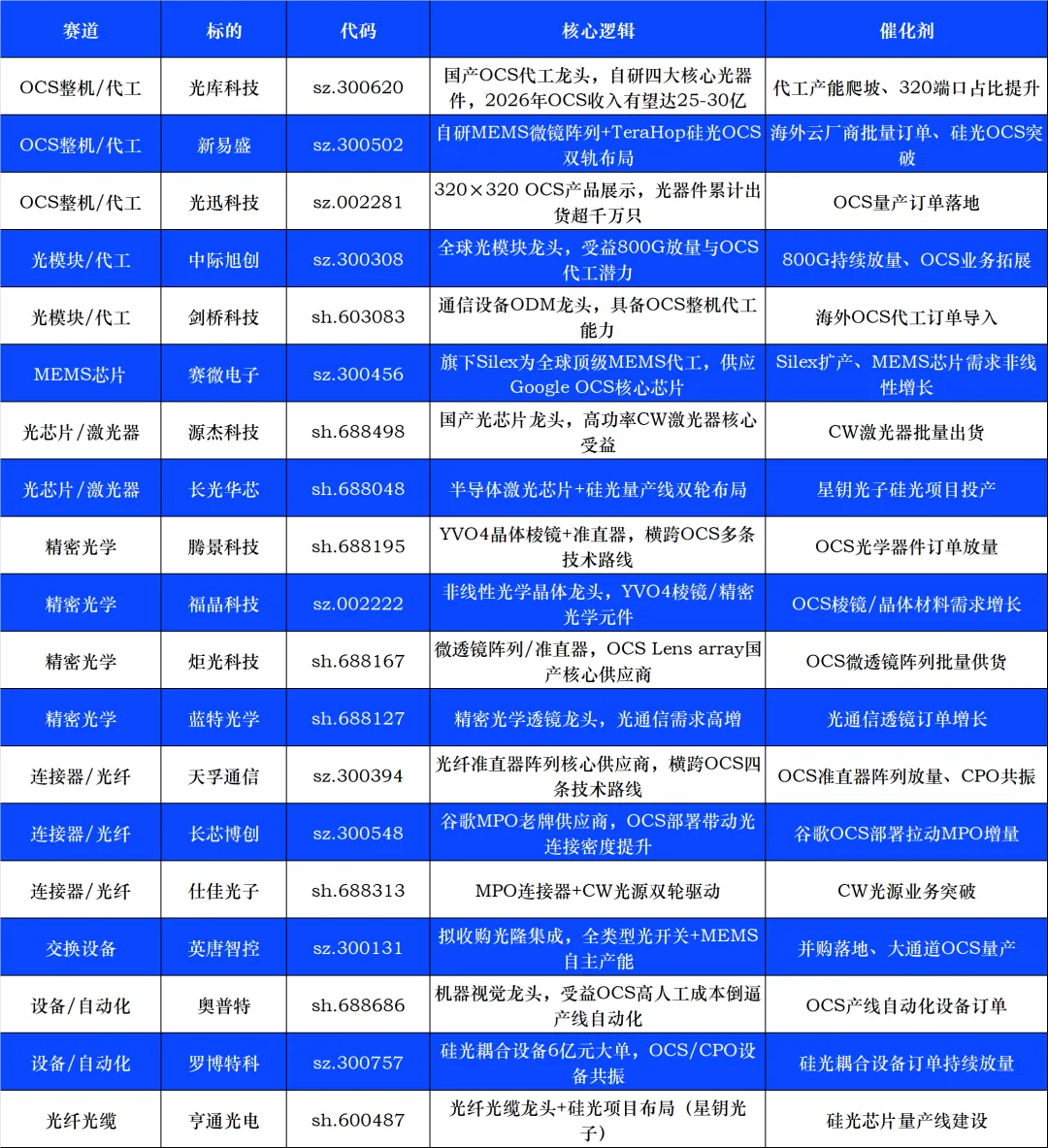

(一)OCS整机/代工:确定性最强的主线

A1梯队(全球龙头):Lumentum(海外上市)

核心逻辑:OCS整机出货量全球领先,积压订单超4亿美元,预计2027年实现年化收入超10亿美元 预期差:液晶方案(DLC)路线的独特卡位,与Google MEMS方案形成差异化竞争 催化剂:季度订单持续超预期、新客户(微软/Meta)批量订单落地

A1梯队(国产整机/代工龙头):光库科技 sz.300620

核心逻辑:国内OCS代工领域领军企业,承接Lumentum代工订单。自研准直器、光环行器、FAU、偏振分光组件四大核心光器件,净利润显著高于纯组装代工。2025年OCS业务收入约5-6亿元,2026年有望达25-30亿元,同比增幅近4-5倍 预期差:市场关注代工"量"的弹性,低估了自研器件带来的"利"的弹性——自研器件占比越高,毛利率越高 催化剂:2026年代工产能爬坡、320×320高端型号出货占比提升

A2梯队(自研整机+光模块协同):新易盛 sz.300502

核心逻辑:OFC 2026展示NX200/NX300系列OCS交换机(140/320端口),核心采用自研MEMS微镜阵列,实现亚微秒级光路切换。旗下子公司TeraHop布局硅光OCS方案,兼顾短期MEMS放量和长期硅光卡位 预期差:市场主要将新易盛定价为光模块厂商,OCS整机业务尚未充分反映在估值中 催化剂:NX300获得海外云厂商批量订单、TeraHop硅光方案技术突破

A2梯队(光通信老牌劲旅):光迅科技 sz.002281

核心逻辑:OFC 2026展示320×320 OCS产品,自研阵列耦合调试系统支持高密度光纤阵列与MEMS镜片芯片的精密耦合。光器件产品(VOA、Switch、TOF)累计出货超千万只,工艺积累深厚 预期差:市场聚焦传统光器件业务,对OCS整机能力和代工潜力认知不足 催化剂:OCS量产订单落地、代工业务导入头部客户

关注标的:中际旭创 sz.300308

核心逻辑:全球光模块龙头,在800G/1.6T光模块迭代中持续受益。OCS的普及将重构光端口供应格局,中际旭创凭借深厚的光耦合整合能力,有望切入OCS代工/组件供应 催化剂:800G光模块放量、OCS代工业务进展

关注标的:剑桥科技 sh.603083

核心逻辑:通信设备ODM/OEM龙头,具备光通信设备整机制造和系统集成能力,有望承接OCS代工订单 催化剂:海外OCS代工订单导入

(二)核心芯片与器件:0到1的新增量

A1梯队(MEMS核心芯片):赛微电子 sz.300456

核心逻辑:旗下瑞典Silex是全球顶级纯MEMS代工厂,为Google OCS设备供应MEMS镜片阵列芯片。OCS中MEMS芯片价值量最高(128端口单台约4.2万元),且供应高度集中。Silex正在瑞典持续扩产,北京赛莱克斯也已投产并爬坡 预期差:市场对赛微在OCS MEMS芯片领域的独特卡位认知不足,将其与一般MEMS厂商混为一谈 催化剂:Silex产能扩张落地、OCS出货量带动MEMS芯片需求非线性增长

A2梯队(激光器/光芯片):源杰科技 sh.688498

核心逻辑:国产光芯片龙头,布局高功率CW激光器。随着硅光方案渗透率突破50%,400mW高功率CW激光器需求将爆发式增长。同时受益于磷化铟衬底紧缺下的国产替代红利 预期差:市场关注光芯片整体景气度,低估了CW激光器在硅光/CPO大趋势下的战略价值 催化剂:高功率CW激光器批量出货、硅光客户验证通过

A2梯队(激光器/光芯片):长光华芯 sh.688048

核心逻辑:半导体激光芯片龙头,与亨通光电联合发起星钥光子硅光项目,建设全国首条8英寸90nm硅光芯片量产线。在CW激光光源和硅光芯片双轨道具备前瞻布局 催化剂:硅光量产线投产、CW激光器订单放量

关注标的:卓胜微 sz.300782

核心逻辑:射频前端芯片龙头,通过并购布局光通信芯片领域,具备芯片设计与光电集成能力 催化剂:光芯片业务进展、技术验证突破

(三)精密光学器件:隐形冠军的价值重估

A1梯队(OCS棱镜/晶体核心供应):腾景科技 sh.688195

核心逻辑:精密光学元器件专家,YVO4晶体(钒酸钇)是OCS棱镜的核心材料。据Nomura报告,腾景科技(Optowide Technologies)是OCS产业链中光学滤波器、准直器阵列、YVO4晶体棱镜的国产核心供应商,同时覆盖MEMS方案和液晶方案 预期差:市场将腾景定位为传统光通信器件厂商,低估了其在OCS产业链中横跨多个技术路线的稀缺卡位 催化剂:OCS相关订单放量、晶体材料产能扩张

A1梯队(激光晶体/光学元件):福晶科技 sz.002222

核心逻辑:全球非线性光学晶体龙头,YVO4晶体材料(光谱阵列和晶体光学楔形件)可用于OCS液晶方案。精密光学元件业务2024年营收占比36%,覆盖光通信领域 催化剂:OCS液晶方案棱镜订单、光通信精密光学需求增长

A2梯队(微透镜/准直器):炬光科技 sh.688167

核心逻辑:高功率半导体激光器光学元件龙头,布局OCS相关微透镜阵列、精密设计V槽、光纤耦合器和准直器。据Nomura报告,Focuslight Technologies是OCS产业链中透镜阵列(Lens array)的国产核心供应商 预期差:市场认知集中在激光雷达和半导体激光器领域,对OCS精密光学布局关注不足 催化剂:OCS微透镜阵列批量供货、CPO光学元件需求共振

关注标的:蓝特光学 sh.688127

核心逻辑:模造玻璃精密光学龙头,光学透镜业务2025年营收4.14亿元(+60%),光通信领域需求高增。CPO/OCS对精密光学元件提出新需求,公司有望受益 催化剂:光通信精密透镜订单增长、CPO光学元件导入

(四)连接器与光纤:受益OCS部署带动的光连接密度暴增

A1梯队(光连接核心平台):天孚通信 sz.300394

核心逻辑:光无源器件龙头,据Nomura报告,TFC(天孚通信)是OCS产业链中光纤准直器阵列(Fiber collimator array)的核心国产供应商,横跨MEMS、液晶、DLBS、硅光四条技术路线。同时受益800G/1.6T光模块放量和CPO光引擎需求 预期差:市场更关注天孚的光模块连接器业务,低估了其在OCS准直器阵列的新增量 催化剂:OCS准直器阵列订单放量、CPO光引擎组件量产

A2梯队(MPO连接器龙头):长芯博创 sz.300548

核心逻辑:谷歌MPO连接器老牌供应商,旗下长芯盛以自有品牌直供Google。AI驱动MPO需求爆发,2025年全球MPO市场规模10.4亿美元,2035年有望达58.4亿美元。OCS部署带动数据中心光连接密度提升,MPO用量将进一步增加 催化剂:谷歌OCS部署带动MPO订单增长、AOC等数通新产品放量

A2梯队(MPO+CW光源双轮驱动):仕佳光子 sh.688313

核心逻辑:MPO连接器核心厂商,收购福可喜玛控股权强化MT插芯供应链。同时布局CW光源业务,有望受益硅光方案渗透 催化剂:CW光源业务突破、MPO订单高增

(五)设备与自动化:OCS高人工成本倒逼产线升级

关注标的:奥普特 sh.688686

核心逻辑:机器视觉龙头。OCS交换机组装工序中人工成本占比高达20%-30%,远超普通光模块,存在强烈的自动化替代需求。光学对准、调光、定位固化等工序对机器视觉精度要求极高,具备深厚光学技术积累的奥普特有望深度受益 催化剂:OCS产线自动化设备订单、行业产能扩张带动设备需求

关注标的:罗博特科 sz.300757

核心逻辑:半导体设备+硅光耦合设备双轮驱动,近期斩获约6亿元硅光耦合设备订单。OCS和CPO产线均需要高精度光耦合设备 催化剂:硅光耦合设备订单持续放量

(六)英唐智控:收购光隆集成,OCS迎风起势

英唐智控 sz.300131

核心逻辑:拟以7亿元收购光隆集成100%股权。光隆集成覆盖全类型光开关(机械式、MEMS、磁光、在研电光开关),小通道OCS产品已进入市场,128/256等大通道产品有望在2026年推向市场。同时,公司海外IDM工厂拥有近20年MEMS振镜研发经验并实现量产,可为光隆集成的OCS核心部件MEMS阵列芯片提供产能保障 预期差:市场将英唐智控视为传统分销商,对光隆集成在OCS领域的全类型光开关布局和MEMS自主产能认知不足 催化剂:光隆集成并购落地、大通道OCS产品量产出货

四、代表性企业

五、风险提示

技术路线不确定性风险:OCS当前以MEMS方案为主,但液晶、硅光波导等替代方案仍在演进中,技术路线迭代可能导致现有供应链格局重塑,相关企业的先发优势面临挑战。

客户集中度风险:当前OCS市场高度依赖Google订单,若Google扩产节奏放缓或其他云厂商导入不及预期,行业增速可能低于市场预期。上游光芯片的2-3倍过度预订水分也加大了需求预测的不确定性。

竞争加剧与毛利率下行风险:随着中国厂商(新易盛、光迅科技、光库科技等)大举进入OCS整机市场,供给端竞争将加剧。代工环节当前50%的高毛利率可能随产能释放和竞争加剧而承压,尤其是不具备自研核心器件能力的纯组装厂商。

估值过高与资金博弈风险:OCS作为市场热点概念,部分标的短期涨幅较大,估值已包含较多乐观预期。若产业进展不及预期或市场风格切换,相关个股面临估值回调压力。

地缘政治与供应链风险:核心MEMS芯片供应商(Silex)位于瑞典,关键设备和材料存在海外依赖。若地缘政治摩擦升级导致供应链断裂,可能影响国内OCS产业链的正常运转。

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。