夜雨聆风

夜雨聆风14家公司股价崩塌全景复盘

字数:约4024字 | 阅读时间:约10分钟

摘要:2025年4月到2026年4月,Anthropic每发布一款Claude插件,就有一批SaaS公司股价暴跌。Salesforce单月跌30%,Figma较高点跌87%,Thomson Reuters单日跌21%。本文完整复盘14家公司崩塌的时间线、六大赛道的被杀逻辑,以及AI替代软件的进攻路线图——越标准化、越流程化,死得越早、跌得越惨。

引言:一根时间线上的14具"尸体"

Salesforce,单月蒸发30%。

Figma,从高点坠落87%。

Thomson Reuters,一天之内被削去五分之一市值。

这三家公司分属CRM、设计、法律三个截然不同的赛道,却在同一年里遭遇了相同命运——被Anthropic的Claude插件精准猎杀。

2025年4月到2026年4月,Claude的每一次产品发布,都像一把手术刀,精确切开某个软件赛道的动脉。代码、协同、CRM、法律、安全、设计——六个行业,14家上市公司,累计蒸发市值数万亿美元。

这不是个股的黑天鹅事件。

这是一场系统性的商业模式瓦解。

如果你是一名SaaS投资者,这篇文章是你过去一年亏损的复盘手册。如果你是一名从业者,这是你未来职业规划的预警信号。如果你是一名创业者,这里藏着AI原生重构的六条黄金赛道。

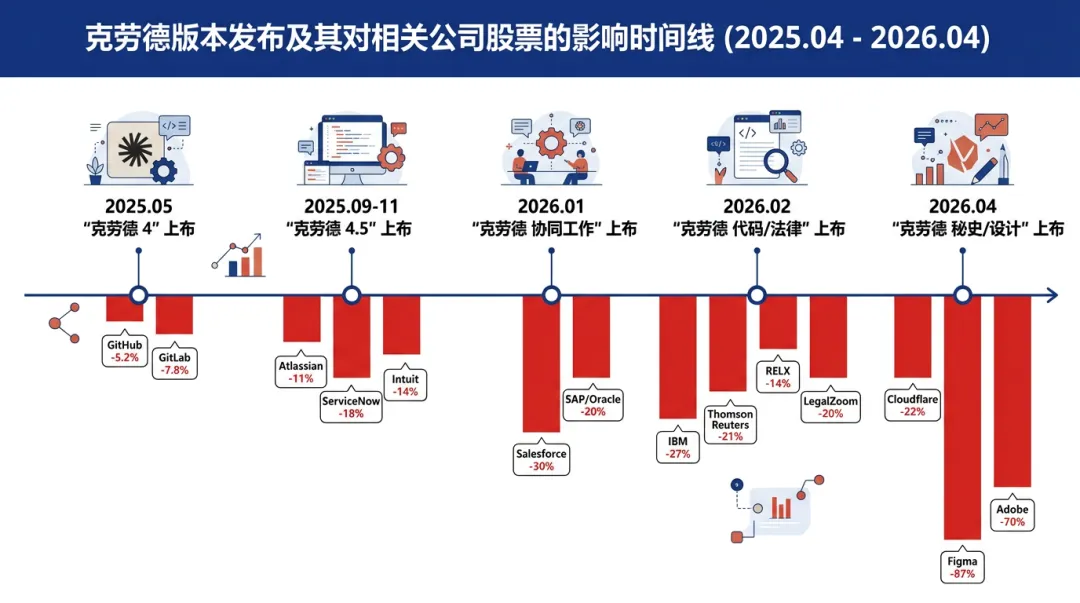

一、时间轴全景:Claude每一次出手,谁倒下了

1.1 完整时间线(2025.04–2026.04)

下面这张表,是过去一年软件行业的"死亡名单":

时间 | 触发事件 | 公司 | 关键跌幅 | 核心冲击逻辑 |

2025.05 | Claude 4 发布 | GitHub(微软) | 单日 -5.2% | AI代码生成替代人工编码 |

2025.05 | Claude 4 发布 | GitLab | 单日 -7.8% | 自动化编码+部署 |

2025.09 | Claude Sonnet 4.5 | Atlassian | 单周 -11% | AI自动写文档、拆任务 |

2025.11 | Claude Opus 4.5 | ServiceNow | 单月 -18% | AI自动处理工单 |

2025.11 | Claude Opus 4.5 | Intuit | 单月 -14% | AI自动记账报税 |

2026.01 | Claude Cowork | Salesforce | 1月累计 -30%+ | 席位制崩塌 |

2026.01 | Claude Cowork | SAP、Oracle | 1月累计 -20%+ | 核心模块价值稀释 |

2026.02 | Claude Code COBOL | IBM | 2月累计 -27% | 大型机护城河瓦解 |

2026.02 | Claude 法律插件 | Thomson Reuters | 单日 -20.7% | 法律检索AI化 |

2026.02 | Claude 法律插件 | RELX | 单日 -14% | 合规检索AI化 |

2026.02 | Claude 法律插件 | LegalZoom | 单日 -20%+ | 法务需求被AI满足 |

2026.04 | Claude Mythos | Cloudflare | 4日累计 -22% | 安全需求下降 |

2026.04 | Claude Design | Figma | 较高点 -86.76% | 设计工作流被替代 |

2026.04 | Claude Design | Adobe | 较高点 -70%+ | 创意订阅萎缩 |

仔细看这张表,你会发现一个规律:

每一次Claude发布,打击的赛道都不同,但打击方式完全一致——直接替代原有软件的核心功能。

1.2 进攻路线图

把14家公司按被冲击时间排列,一条清晰的AI进攻路线浮现出来:

代码 → 协同 → CRM/ERP → 法律 → 安全 → 设计

越标准化、越流程化,死得越早。

代码是最标准化的——语法规则固定、逻辑可验证,所以最早被攻破。设计是最"感性"的——审美判断、交互直觉至今难以完全量化,所以最后一个倒下。

这意味着什么?

AI替代不是随机发生的,它有一条明确的优先级路线。 理解这条路线,就能预判下一个被冲击的赛道。

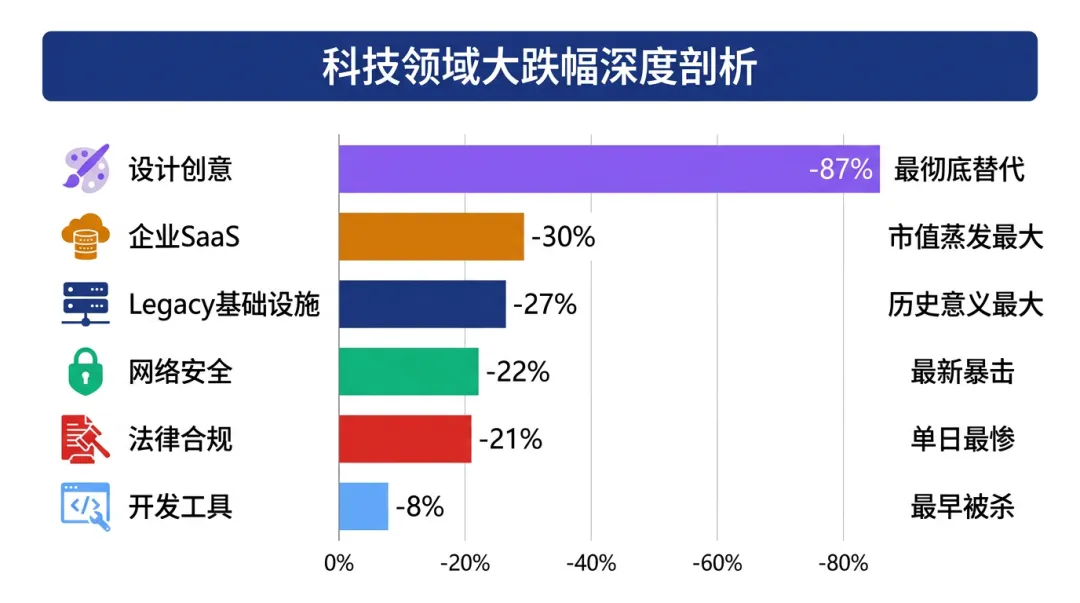

二、六大赛道分类复盘

2.1 开发工具:2025年最早被杀

代表公司:GitHub、GitLab、Atlassian、ServiceNow

触发事件:Claude 4 / Sonnet 4.5 / Code

Claude 4在2025年5月发布时,市场第一个反应就是抛售开发者工具股。GitHub单日跌5.2%,GitLab跌7.8%。到了9月,Claude Sonnet 4.5强化了文档和任务能力,Atlassian一周蒸发11%。

背后的逻辑直白到残酷:当AI能自动写代码、改Bug、写文档、拆任务、处理工单,谁还需要给每个开发者买一个席位?

开发者工具是最早被杀的赛道,但也是最标准化的。代码的语法规则是固定的,Bug的模式是可学习的,文档的结构是有模板的——所有这些,都是AI最容易攻破的堡垒。

关键洞察:开发者工具被杀,本质上不是因为AI"更好用",而是因为AI"不需要人"。

2.2 企业SaaS:2026年1月的大屠杀

代表公司:Salesforce、SAP、Oracle

触发事件:Claude Cowork全行业插件

2026年1月是软件行业最惨烈的月份。Claude Cowork发布后,Salesforce一个月累计跌超30%,SAP和Oracle各跌20%以上。

这是市值蒸发最大的一波——因为这些公司的商业模式最依赖"人头"。Salesforce按席位收钱,一个销售代表一个月几百美元。但当AI Agent可以直接完成从线索获取→客户触达→报价→合同→催收的全流程时,企业突然发现:我为什么还要给10个销售买10个席位?

一个AI Agent顶10个人,企业批量退订。

这意味着什么?

Salesforce二十年来构建的护城河——复杂的权限体系、深度的企业绑定、庞大的实施生态——在AI面前变得无关紧要。因为AI不需要实施,不需要培训,不需要账号,不需要权限。它直接交付结果。

2.3 Legacy基础设施:最具历史意义的崩塌

代表公司:IBM

触发事件:Claude Code支持COBOL现代化

IBM在2026年2月累计跌27%。表面看,这个跌幅不如Salesforce惨烈。但IBM这一跌,击碎的是全球最古老、最坚固的软件护城河。

过去50年,IBM的大型机业务一直有一个看似不可替代的护城河:COBOL专家稀缺。 全球运行COBOL的银行核心系统和政府系统,找不到人维护,也找不到人迁移。这让IBM的大型机+咨询服务形成了一个完美的锁定循环。

但Claude Code读懂了COBOL。

当AI可以低成本地将千万行COBOL代码翻译成现代语言,银行和政府第一次有了"去IBM化"的现实选项。这不是产品迭代,这是基础设施级的权力转移。

2.4 法律合规:单日跌幅最惨烈

代表公司:Thomson Reuters、RELX、LegalZoom

触发事件:Claude法律专业插件

2026年2月,法律赛道遭遇了史上最惨烈的单日暴跌。Thomson Reuters一天跌20.7%,LegalZoom跌超20%,RELX跌14%。

法律行业的AI替代之所以如此暴烈,是因为它同时击穿了两个价值支柱:专业知识垄断和高毛利数据库商业模式。

Thomson Reuters的Westlaw,本质上是一个"你交年费,我让你查法条"的生意。毛利极高,壁垒看似不可逾越——因为法条检索需要专业训练,合同审查需要法律经验。

但Claude法律插件可以3分钟审完一份合同,5秒查到相关判例。个人和小企业的法务需求,直接被AI满足了。

高毛利法律数据库的商业模式,一夜之间彻底失效。

2.5 网络安全:2026年4月的最新暴击

代表公司:Cloudflare

触发事件:Claude Mythos安全模型

Cloudflare在4个交易日内跌22%。Claude Mythos的发布,让市场意识到安全工程师和渗透测试的很多工作可以被AI自动化完成——漏洞挖掘、攻击面分析、防御策略生成。

安全产品从"必备基础设施"变成了"AI辅助工具",估值逻辑随之重估。

2.6 设计创意:最彻底的替代

代表公司:Figma、Adobe

触发事件:Claude Design设计插件

Figma从高点跌了86.76%。Adobe跌了70%以上。

设计是"人类审美+工具熟练度"构建的最后一道壁垒。但当Claude Design可以一句话生成可编辑的Figma设计稿时,这道壁垒轰然倒塌。

设计工具从"生产平台"降级为"预览工具"。设计师不再需要Figma来"做"设计,而是用Figma来"看"AI做好的设计。

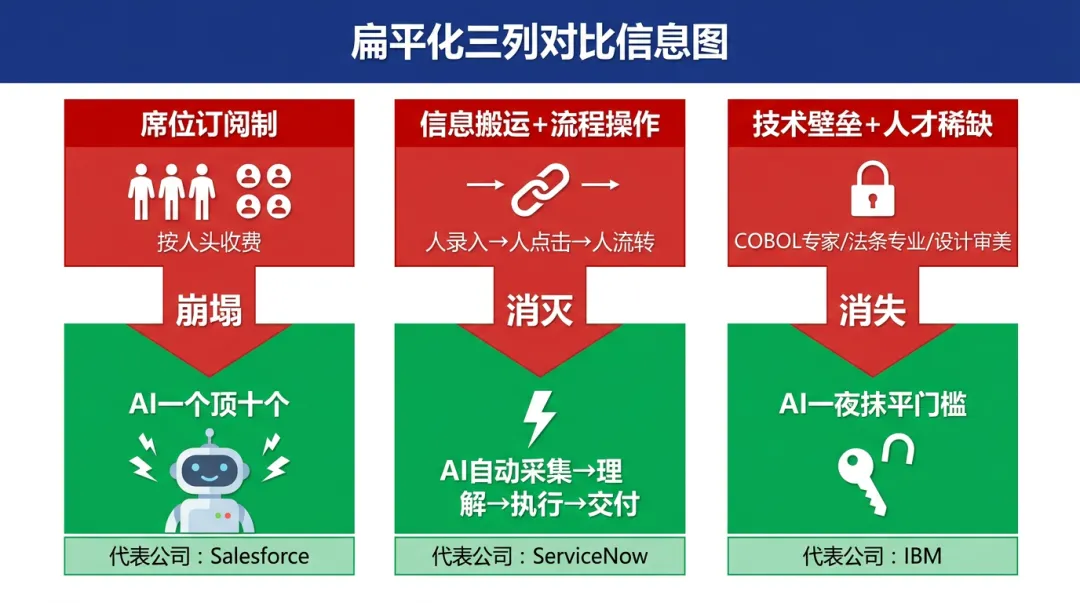

三、三大共同逻辑:为什么是这些公司

六个赛道、14家公司,表面上看各不相同。但剥开表象,真正的死因只有三个。

3.1 席位/订阅制 = 死刑

传统SaaS的商业模式是按人按月收费。不管效率提升多少,不管你的员工是否真的在用,每个席位每个月都要交钱。

这是过去20年软件行业最赚钱的发明。

但AI改变了一个根本前提:一个AI Agent可以替代多个人的工作。

当企业发现10个销售代表的工作可以用2个AI Agent完成时,8个席位立刻变成了多余的支出。Salesforce、Atlassian、ServiceNow、Figma——它们的共同特点是:核心商业模式建立在"人头"之上。

只要你的收入按人头计算,你就是AI的首要打击目标。

3.2 "信息搬运+流程操作"被消灭

如果仔细分析这14家公司的产品,你会发现它们本质上在做同一件事:

人录入信息 → 软件结构化 → 人点击下一步 → 软件流转流程。

Salesforce:销售录入客户信息→系统流转跟进流程→人工报价。

ServiceNow:员工提交工单→系统分派→人工处理。

Intuit:用户录入账目→系统生成报表→人工核对。

每一步都离不开人的操作。

而AI做了什么?自动采集信息→自动理解意图→自动执行全流程→自动交付结果。

传统软件卖的是"操作权限",AI卖的是"任务结果"。

权限可以限量,结果无法限量。所以当AI能直接交付结果时,操作权限的价值瞬间归零。

3.3 "技术壁垒+人才稀缺"不再值钱

第三个共同死因,是AI抹平了所有"人为稀缺"构建的壁垒。

护城河类型 | 代表公司 | 过去的逻辑 | AI做了什么 |

技术孤岛+人才稀缺 | IBM | COBOL专家稀缺,没人能迁移 | AI自动翻译COBOL |

专业知识垄断 | Thomson Reuters | 法条检索需要专业训练 | AI秒级检索+生成 |

工具熟练度+审美 | Figma、Adobe | 设计需要工具学习+审美天赋 | AI一句话生成设计稿 |

关键洞察:

当"稀缺"不再稀缺,当"专业"可以被复制,当"熟练"只需要一次提示词——所有建立在人为壁垒上的商业模式都将面临重估。

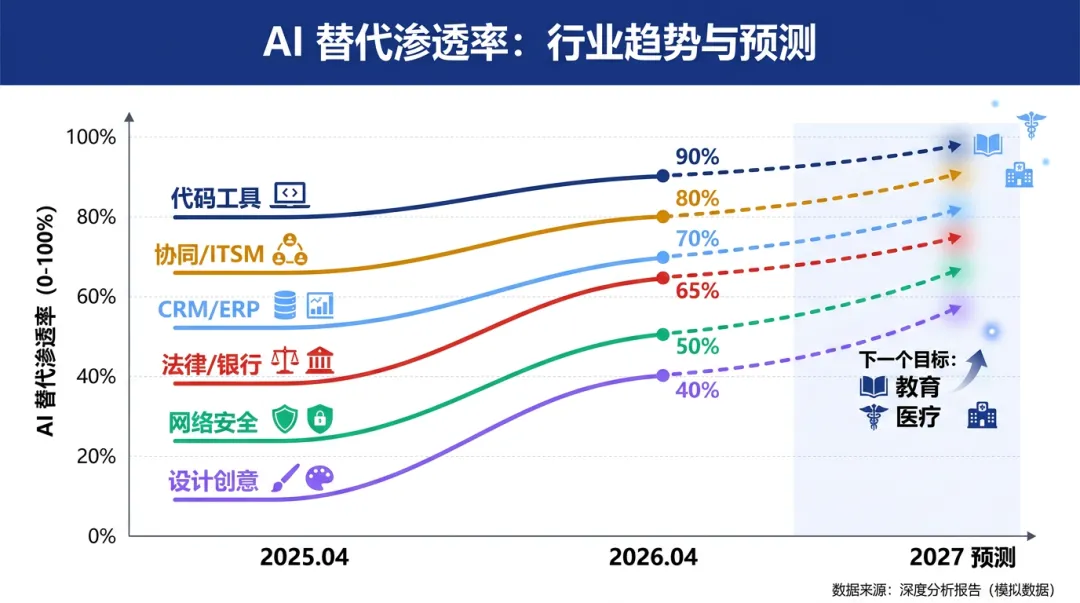

四、AI替代路线图与未来预测

4.1 替代顺序 = AI替代成熟度

把过去一年的冲击事件排列成一张替代成熟度表,规律清晰到令人不安:

阶段 | 时间 | 赛道 | 替代程度 | 代表跌幅 |

第一波 | 2025上半年 | 代码/开发工具 | 90% | GitLab -7.8% |

第二波 | 2025下半年 | 协同、ITSM、财务 | 80% | ServiceNow -18% |

第三波 | 2026年初 | CRM、ERP | 70% | Salesforce -30% |

第四波 | 2026年2月 | 法律、银行核心系统 | 65% | Thomson Reuters -21% |

第五波 | 2026年4月 | 设计、创意 | 40% | Figma -87% |

这里有一个看似矛盾的发现:替代程度最高的赛道(代码90%),跌幅反而不如替代程度较低的赛道(CRM 70%、设计40%)。

为什么?

因为替代程度高≠跌幅大。跌幅取决于"市场对此前估值错误的修正幅度"。

代码工具的估值一直不算高,市场早就预期AI会进入这个领域。但Salesforce、Figma、Adobe的估值建立在"AI永远无法替代人类关系和创造力"的假设之上——当这个假设被证伪,跌幅自然暴烈。

4.2 下一个会是谁?

如果AI替代路线图继续推演:

2026年下半年:安全运维、数据BI、IT基础设施管理。

2027年:教育软件、医疗管理系统。

终局:所有"工具型软件"都将消失,只剩AI+业务系统。

这不是悲观预测,这是已经发生一年的趋势外推。

4.3 一句话结论

传统软件卖的是"操作权限"——你付钱,我给你一个账号,让你自己操作。

AI卖的是"任务结果"——你提需求,我直接交付成果。

操作权限可以限量,任务结果无法限量。

这就是为什么传统SaaS的估值体系正在崩塌,而且不可逆转。不是产品不够好,不是团队不够强,而是整个商业逻辑的底层假设——"人必须亲手操作软件才能完成工作"——被AI彻底推翻了。

过去一年,14家公司的股价已经用真金白银验证了这个结论。

未来一年,会有更多公司加入这份名单。

#Claude#SaaS崩塌#AI替代#Anthropic#软件行业#景桁闻道

---

景桁闻道 | 闻道·跨界视角

资深创业者,产品、法律、技术、医疗跨界背景

深度思考企业管理、战略和商业模式

景桁 | 构架愿景,创造未来

闻道·致知·格物·见智·守正·明医

—— 景桁闻道 ——

闻道·让知识更有价值

本文由 景桁闻道 原创,欢迎转发分享

转载请注明出处,商业合作请联系作者

如果觉得有用,请点个"在看",让更多人看到

本文配图由 AI 辅助生成