夜雨聆风

夜雨聆风人常说“好事不出门,坏事传千里”,这句话放在金融机构中也非常合理。尤其是在如今网络环境中,任何一家机构随时都有可能陷入舆论的风波。

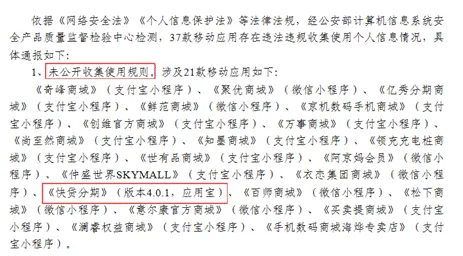

4月初,国家网络与信息安全信息通报中心通报了37款违法违规的移动应用。其中,一款借贷APP“快贷分期”出现在通报名单中。

来源:国家网络与信息安全信息通报中心

在此之前,或许很多人都没听说过这款软件。毕竟目前的借贷平台和软件数不胜数,能被大家熟知并信赖的基本上都是由国有银行、正规消费金融公司或大型互联网金融平台推出的借贷产品。

而这款产品虽然与建设银行的快贷“同名”,但这是两个完全不同的产品。此次被通报的快贷分期不仅在监管层面存在合规瑕疵,更陷入到了大量用户投诉的漩涡当中。

监管通报:合规体系的“第一道裂痕”

快贷分期是一款非银行类互联网借贷APP,运营主体是沧源佤族自治县恒万霖小额贷款有限公司,产品宣称仅需2步就可以随时随地的轻松借款,最高额度20万元”。

来源:一百手游网

根据通报内容,快贷分期APP的4.0.1版本因“未公开收集使用规则”,而违反了《网络安全法》和《个人信息保护法》。

虽然“未公开”听起来好像只是程序上的瑕疵,我们常用的微信、支付宝的很多小程序也都没公开使用规则。但如果平台不公开收集信息的使用规则,那便会给它留出许多可操作空间。对于用户来讲,这背后的风险和隐患将不堪设想。

具体来看,用户在使用借贷APP 或平台时,必须要提供身份证号、征信、联系方式等个人基本信息。而平台如何使用和保护这些隐私信息,国家层面是有明确规定的。

如果不公开收集信息的目的和方式,用户就无法判断平台是否违规收集通讯录信息、短信内容、精确位置等,或者在用户不知情的情况下开通相册、麦克风、摄像头权限。

不少平台甚至会将用户的隐私信息出售给第三方营销公司、催收机构甚至黑产团伙。我们日常生活当中之所以会不停地接收到骚扰电话、短信,大多都是某些平台泄露了信息。

即使用户已经卸载了APP或注销了借贷账户,但信息仍然可能会在“黑市”流通。

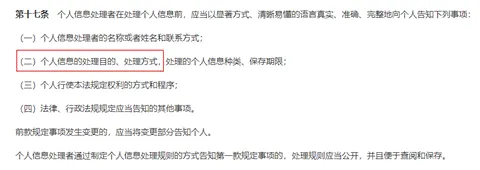

再从法律角度看,《个人信息保护法》中明确规定,处理个人信息前,应该显著、清晰地告知用户,处理信息的目的、方式以及保存期限。

来源:国家互联网信息办公室

不仅违反法律法规,更漠视对消费者的隐私保护。像快贷分期这样的APP或平台还会被大众信赖吗?答案显然是不会。

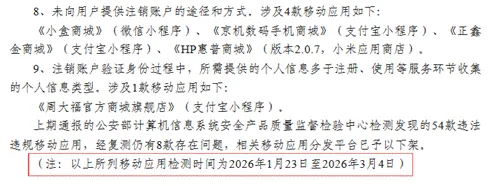

笔者注意到,此次通报中所涉及的违规移动应用,是由公安部计算机信息系统安全产品质量监督检验中心检测,检测时间为2026年1月23日至2026年3月4日。而这个时间点正好是用户投诉爆发时期。这说明,快贷分期的内部合规管理可能早已失效。

来源:国家网络与信息安全信息通报中心

用户投诉:信任危机的全面爆发

当平台的合规问题直接或间接损害到消费者的合法利益,那引起“公愤”就只是时间问题。年初,快贷分期平台中爆发了大量用户投诉。投诉内容集中在三个方面:

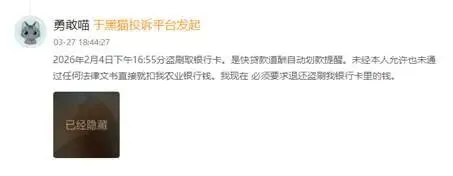

第一,快贷分期未经用户授权自动扣款。有多名用户反映,自己并未明确授权,但手机里却出现了多笔自动扣款,扣款平台正是快贷分期。

这种行为不仅直接侵犯了公民财产权,在法律上站不住脚,更属于金融应用中性质最为恶劣的违规之一。

来源:黑猫投诉平台

另一方面是违规收取高额费用。不少投诉称,该平台会变相收取利息之外的各种费用,如会员费、服务费等。这些费用与正常的利息加在一起,往往超过了当前司法保护的利率上限。既不符合规定,也加重了借款人的负担。

其次,快贷分期还存在暴力催收行为。在催收环节,平台将个人信息泄露给第三方催收公司后,逾期用户经常收到各种催收电话和恐吓短信。这些不合理的催收方式对不少用户造成了巨大的精神压力。

用户的投诉内容,恰恰印证了笔者上文中对快贷分期“未公开使用规则”可能引发的危害的担忧。

2026年以来,监管已经密集约谈了分期乐、奇富借条、携程、同程旅行等头部平台。这意味着,在助贷行业,无论违规的平台是大是小,监管部门必然会出手干预。所以,快贷分期更逃不开监管的眼睛。

运营疑云:危机下的“休克”状态

一般来说,平台或企业被通报,平台需要立即整改,必要时需停业整顿。但只要违规还可整改,那便还有机会重新回到大众视野。除非平台存在的风险高过了监管的最高限度。

近期,不少用户发现快贷分期APP已经悄然下架。对此,笔者在应用商店、应用宝内搜索了“快贷”“快贷分期”,发现确实已经不见该软件的踪影,也印证了用户的确无法通过正规渠道下载或使用该款软件了。

如果实际运营渠道被关闭,其业务很可能已经停止或处于非正常状态。促使快贷分期停滞的原因无非两种。

要么是该平台面临着合规整改或法律纠纷,在监管通报和用户投诉的双重压力下,被迫暂停运营;要么是平台自身存在巨大的潜在风险,运营方不得已选择主动收缩。

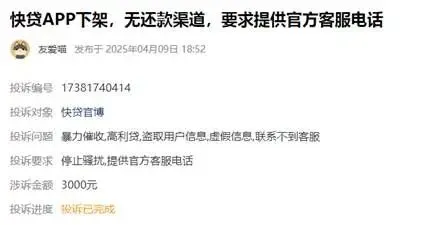

这对于与快贷分期没有借贷关系的消费者来说,是一个令人安心的消息。但对于已经与该平台发生借贷关系的用户来讲,这才是最麻烦的。有用户称,快贷分期APP下架后,失去了还款通道,也联系不到官方客服。

来源:黑猫投诉平台

其实,近几年金融监管力度不断加大,各项政策严格落地,中小贷款机构的生存空间越来越小。

截至目前,已经有不少网络小贷平台退出了市场。月初,宁夏海胜通互联网小额贷款有限公司的小额贷款经营资质正式被金融监管局终止。而这已经是宁夏地区今年以来第七家被终止经营资质的小额贷款公司。

因此,不管是主动退出的海胜通还是已经下架的快贷分期,都不会是最后一家“消失”的借贷平台。

结语

快贷分期的遭遇,为所有金融科技应用敲了一记警钟。

监管通报和用户投诉本就让处于监管聚光灯下的它变得更加岌岌可危,运营停滞也在情理之中。

过去的借贷生意不光能赚到钱,还能轻易赚到钱。不过从去年开始,我们也能感受到监管部门正在不断“发力”,整个助贷行业正在经历一场史无前例的大洗牌。

因此,任何忽视用户权益、越过监管红线的机构,都注定不能长久。而整个行业则需要从中看清楚,只有重视合规的平台,才能真正将这份赚钱的生意做得长久。

旷投财观

由三车北京内容团队打造,聚焦科技产业与数字经济风口,拆解AI、财经、新能源等赛道的逻辑,解读科技政策背后的机遇。用易懂视角打通“科技属性”与“财经价值”,帮你看懂财经科技企业的成长逻辑

同步平台

今日头条,百家,36氪,钛媒体,界面,搜狐,网易,新浪,东方财富网,雪球,知乎,一点资讯,格隆汇,顶端新闻,正观新闻,云掌号,艾瑞网等

联系方式

微信:Shuiling0401