夜雨聆风

夜雨聆风本文作者:橘子师姐

2025年,半导体行业迎来了业绩与估值的戴维斯双击。根据申万行业分类数据,2025年前三季度,中国半导体行业实现营业收入5017.85亿元,同比增长14.0%;实现归母净利润439.84亿元,同比大幅增长49.2%。

展望2026年,两大核心驱动力依然清晰且强劲:

AI驱动的超级需求周期:

AI已从云端模型训练渗透至边缘推理与终端应用,创造了从基础设施到硬件的全链条需求。世界半导体贸易统计组织(WSTS)在2026年初大幅上修预测,预计2025年全球半导体市场规模将达7722亿美元(同比增长22.5%),2026年将进一步增至9755亿美元,同比增长26.3%,逼近万亿美元大关。这一上修的核心动力即来自于人工智能应用的爆发。

自主可控的深化与内循环构建:

在地缘政治因素驱动下,供应链安全成为各国战略重点。中国将“加快高水平科技自立自强”置于突出位置,系统引导集成电路产业突破。这不仅为国内企业提供了明确的政策支持和市场空间,更推动自主可控从“可用”向“好用”、从成熟制程向先进环节持续深化。

要理解半导体投资,必须将其置于从材料设备到终端应用的完整产业链中审视。当前,AI需求如同一个强大的发动机,其动力沿着产业链向上游传导,而自主可控则如同加固供应链的“钢筋”,从底层开始重塑产业格局。

上游是半导体制造的支撑,技术壁垒最高,也是当前自主可控攻坚的核心战场。

半导体设备:这是芯片制造的“工业母机”。2024年全球半导体设备市场规模达1170亿美元,其中中国大陆的支出占全球份额高达42.3%,是全球最大的设备市场。国内晶圆厂扩产叠加自主可控意愿,为国产设备商创造了“需求景气”与“份额提升”的双重利好。

半导体材料:包括硅片、电子特气、光刻胶、靶材、抛光材料等。2024年全球半导体材料市场规模超过700亿美元。材料的突破是制造环节自主可控的前提,随着国内产能扩张,材料企业的验证导入和放量机会明确。

传导逻辑:AI应用增加 → 芯片需求上升 → 晶圆厂扩大资本开支(Capex) → 优先采购半导体设备与材料。在此过程中,自主可控政策使得国内晶圆厂有更强意愿试用并采购国产设备与材料,从而为上游企业带来订单和业绩弹性。

中游是半导体产业的价值核心,直接受益于AI带来的量价齐升。

算力芯片:AI浪潮的核心受益者。云端训练与推理需求催生了对高性能GPU、AI加速芯片的庞大需求。海外管制加剧背景下,国内云厂商优先考虑本土方案,华为昇腾、寒武纪等国产AI芯片厂商迎来生态构建和市场份额提升的关键窗口期。

存储芯片:AI是驱动本轮存储超级景气周期的核心引擎。高带宽内存(HBM)因能满足AI处理器对高速数据吞吐的需求,市场规模预计将高速增长。同时,企业级SSD需求也随数据中心扩张而提升。行业供需紧张推动价格进入上涨周期,相关厂商直接受益。

SoC与模拟芯片:AI向手机、PC、可穿戴设备、汽车等终端渗透,带动主控SoC芯片需求放量和价值提升。模拟芯片则广泛服务于电源管理、信号链等,是电子设备的“血液”,自主可控空间广阔,且近期外部贸易摩擦加速了替代进程。

制造:全球晶圆代工行业已进入AI驱动的结构性超级周期。先进制程(如5nm及以下)产能供不应求。国内制造龙头在成熟制程领域具备产能和成本优势,并持续向先进制程迈进,是供应链本土化的核心受益者。

封测:随着摩尔定律逼近物理极限,先进封装(如2.5D/3D封装、Chiplet)成为提升芯片性能的关键路径。AI芯片对集成度和散热的高要求,极大拉动了先进封装的需求和投资。

传导逻辑:AI具体应用(如大模型、智能终端)→ 产生对特定芯片(算力、存储、SoC)的需求 → 芯片设计公司设计产品并下单给制造厂 → 制造厂需要封测厂完成最后工序。自主可控在此环节体现为设计公司采用国产IP/EDA工具,制造厂采购国产设备材料,并优先为国内设计公司产能保障。

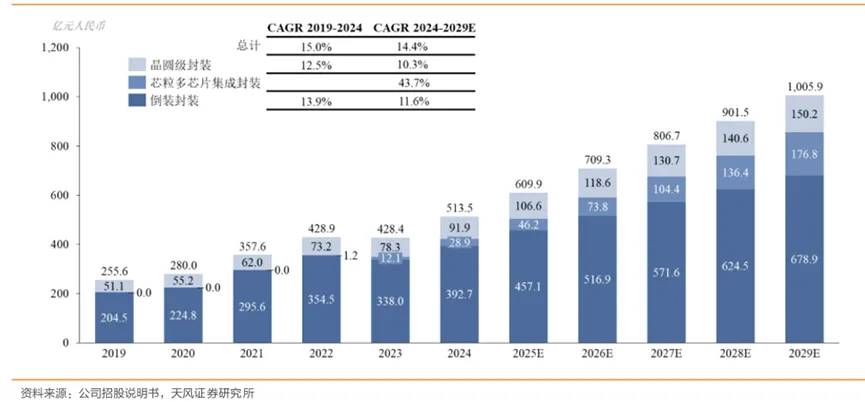

* 图表:中国大陆先进封装行业市场规模

* 资料来源:公司招股说明书,天风证券研究所

下游应用是半导体需求的最终来源,当前呈现“一超多强”格局:

AI数据中心:是当前最强劲的需求引擎,直接拉动高端算力芯片、HBM存储、高速互联芯片及配套电源管理芯片的需求。

消费电子:智能手机、PC、可穿戴设备在AI赋能下迎来创新周期,推动芯片升级换代。

汽车电子:电动化、智能化趋势下,汽车对MCU、功率半导体、传感器芯片的需求持续增长。

工业与物联网:为模拟芯片、MCU等提供稳定增长的市场。

综合产业链分析和券商最新观点,2026年半导体投资可紧扣“AI创新”与“自主可控”两大主线,在以下领域寻找具体标的:

此领域直接承载AI运算需求,技术壁垒高,成长空间明确。

国产AI芯片:

寒武纪、海光信息:国产AI训练与推理芯片的核心力量,受益于国产算力基建。

CPU/GPU:

龙芯中科:自主指令集生态的构建者。

配套芯片:

澜起科技(内存接口芯片)、聚辰股份(EEPROM):服务于数据中心内存模组,间接受益于AI服务器增长。

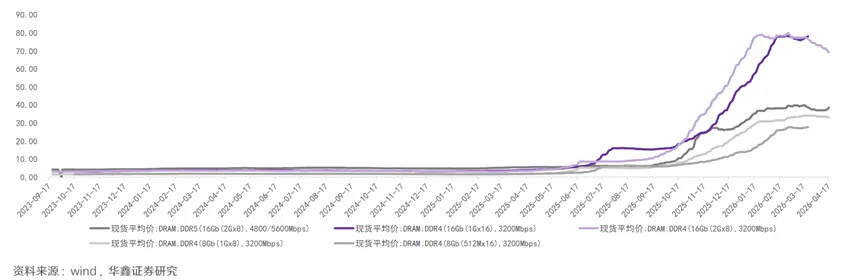

正处于涨价与需求共振的景气上行周期,国产厂商有望实现量价齐升。

存储芯片设计:

兆易创新(NOR Flash、利基型DRAM)、北京君正、东芯股份、普冉股份

存储模组与主控:

江波龙、佰维存储、德明利(直接受益于存储价格上涨,渠道与技术整合能力关键)

* 图表:DRAM价格

* 资料来源:wind,华鑫证券研究

平台型龙头:

北方华创(刻蚀、薄膜沉积、炉管等)、中微公司(刻蚀设备)、拓荆科技(薄膜沉积)——产品线广,客户覆盖度高。

细分领域领先者:

华海清科(CMP设备)、芯源微(涂胶显影设备)、中科飞测(量检测设备)、精测电子、微导纳米(原子层沉积ALD)

零部件:

富创精密、新莱应材、英杰电气(设备国产化向上游延伸的受益者)

国产化率提升故事正在上演,品类突破和客户导入是核心。

各类材料代表:

安集科技(抛光液)、沪硅产业/立昂微(硅片)、雅克科技(光刻胶、前驱体)、鼎龙股份(抛光垫、PI材料)、江丰电子(靶材)、华特气体/广钢气体(电子特气)、神工股份(硅材料)

市场空间广阔,自主可控持续进行,受益于行业景气回暖。

模拟芯片:

圣邦股份、纳芯微、思瑞浦、杰华特、南芯科技、艾为电子

SoC与连接芯片:

恒玄科技(智能音频SoC)、瑞芯微、晶晨股份、乐鑫科技(物联网Wi-Fi MCU)、炬芯科技(受益于端侧AI硬件创新)

功率半导体:

斯达半导、时代电气、宏微科技、东微半导、士兰微(受益于新能源、数据中心电源等需求)

射频与CIS:

卓胜微、唯捷创芯(射频前端);韦尔股份、思特威(CMOS图像传感器)

产业最上游的“软实力”,是自主生态的根基。

EDA/IP:

华大九天、概伦电子、广立微(EDA软件);芯原股份(芯片设计平台即服务)

机遇总是与风险并存。在拥抱半导体黄金发展期的同时,投资者需对潜在风险保持清醒认识,并在“自主可控”这一巨大机遇中审慎平衡风险。

地缘政治风险:这是悬在全球半导体产业链之上的“达摩克利斯之剑”。出口管制、技术封锁、投资审查乃至像“安世半导体事件”这样的资产冻结风险,都可能突然加剧,导致供应链中断、市场分割和技术脱钩。这不仅影响企业的短期运营,更可能改变长期的技术发展路径和投资回报预期。

技术突破与产业化不及预期风险:自主可控,尤其是在设备、材料和高端芯片领域,本质上是技术攻坚。从实验室突破到稳定量产、达到良率要求并获取客户认可,是一条漫长而艰辛的道路。若关键环节技术突破慢于预期,或产品可靠性与国际领先水平存在持续差距,将影响自主可控的进度和企业的盈利能力。

行业周期性与需求波动风险:半导体行业具有周期性。尽管AI需求强劲,但若宏观经济持续下行,消费电子、汽车等传统需求复苏乏力,可能导致行业整体增长不及预期。当前消费电子需求呈现弱复苏,但关税政策和出货量的不确定性可能长期存在。此外,在政策鼓励下,部分领域可能出现产能集中建设,若未来需求增速放缓,可能导致结构性过剩和价格战。

面对半导体行业的高景气与多重风险,投资者需坚持“长期布局、重点聚焦、分散对冲”的原则,在自主可控的确定性机遇与地缘政治等不确定性风险之间寻找平衡,实现稳健投资。具体可遵循以下三大策略:

优先布局“AI创新”与“自主可控”两大核心主线,重点选择自主可控确定性强、受益于AI需求爆发且业绩能够持续兑现的领域和标的。建议重点关注半导体设备、半导体材料、国产AI芯片、先进封装等领域的龙头企业,这类企业具备技术优势、资金优势和客户优势,能够更好地抵御行业波动和风险,同时充分享受自主可控和AI需求带来的增长红利。

半导体行业受政策、地缘政治、行业周期影响较大,投资者需密切关注国内外政策变化(如国内大基金动态、美国出口管制政策)、行业景气度变化(如芯片价格、产能利用率)、海外是否加息等,及时调整投资策略。若自主可控政策出现重大突破(如某类高端设备实现国产化),可加大相关标的布局力度;若AI需求出现超预期增长,可重点加仓算力、存储等相关标的。

半导体产业是国家战略产业,自主可控是长期趋势,AI驱动的需求增长也具备持续性,地缘政治扰动、估值回调,均不改变行业长期向上的趋势。投资者应摒弃短期投机思维,坚持长期投资理念,重点关注企业的核心技术实力、自主可控进度和业绩增长潜力,忽略短期市场波动;同时,避免盲目追高,在标的估值回归合理区间时布局,降低投资风险。

写在最后:

2026年半导体行业处于AI驱动与自主可控双重红利叠加的黄金发展期,尽管面临地缘政治等多重风险,但行业长期向上的逻辑未变。对于投资者而言,只要把握核心主线、优化仓位配置、警惕潜在风险,就能在这场万亿芯时代的投资浪潮中,实现风险与收益的平衡,把握长期投资机遇。

本文部分图片由AI生成,研报数据依托「围炉财经投研数据分析中台」通过AI提取整理,相关策略数据经AI模型回测分析。

本文内容仅为信息分享与研究参考 不构成任何投资建议或投资依据