夜雨聆风 > > 办公文件 > A股分析之04上市公司存活情况(附excel表)

当前时间: 2026-05-29 21:05:15

分类:办公文件

评论(0)

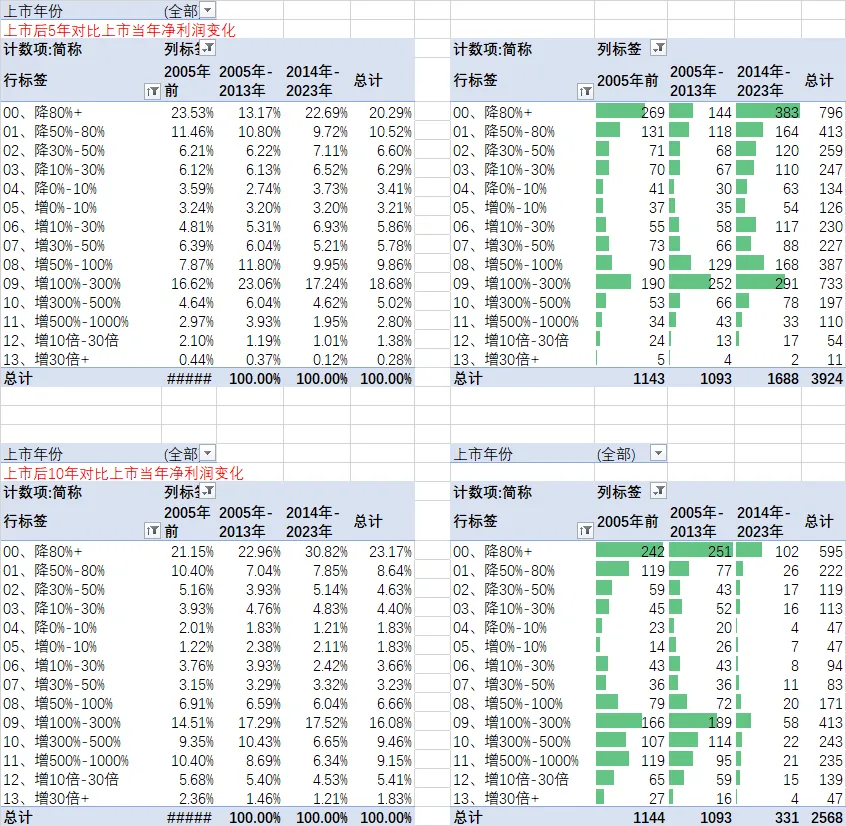

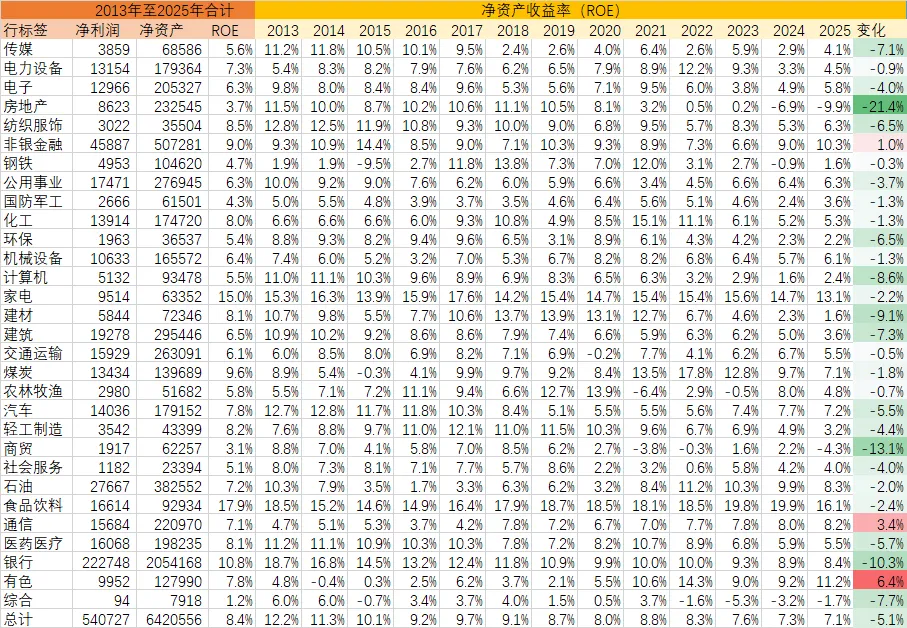

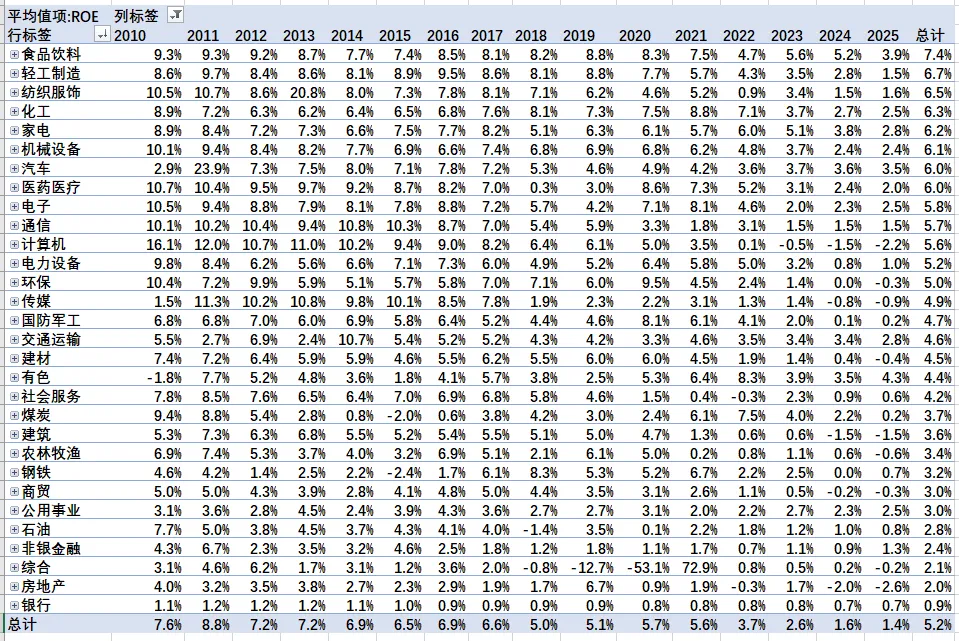

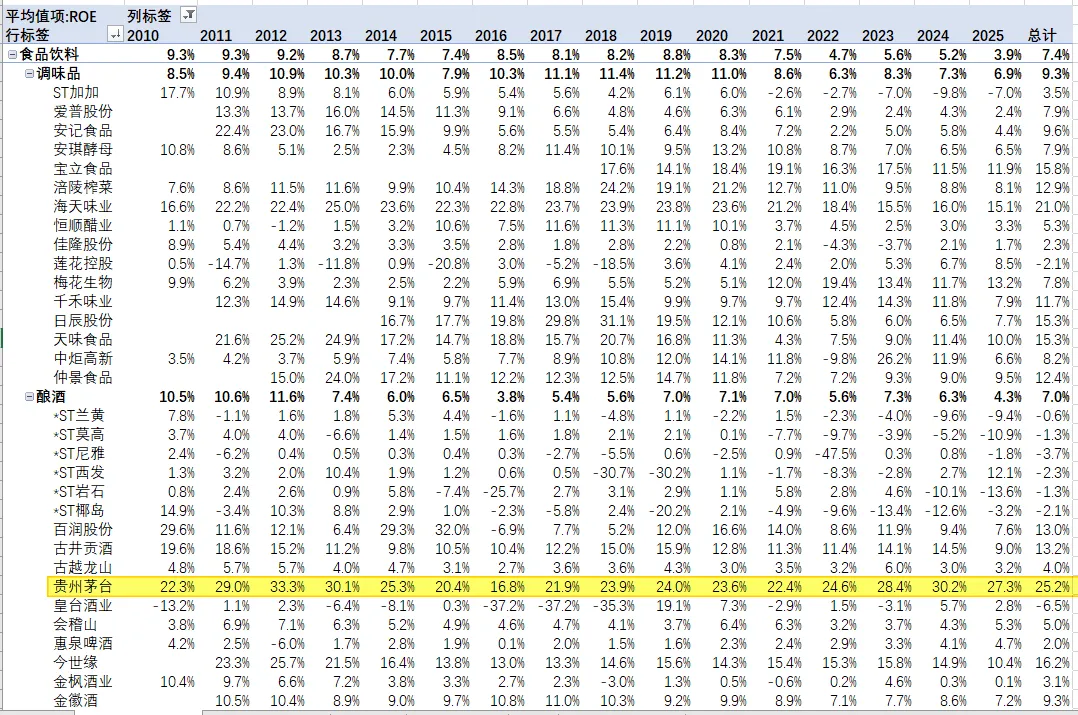

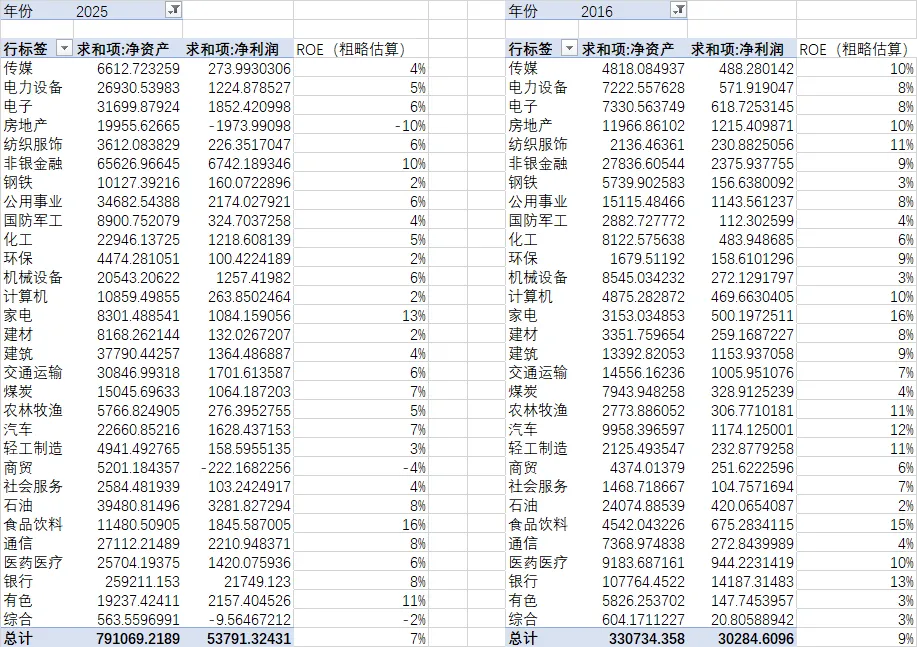

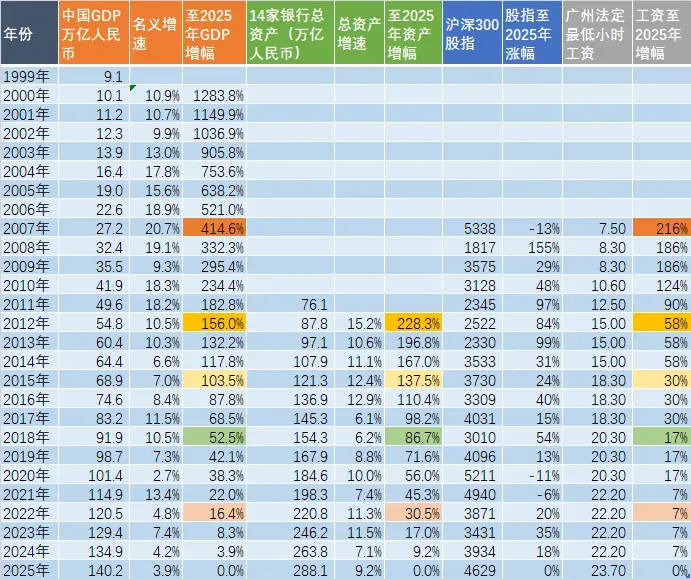

A股分析之04上市公司存活情况(附excel表)今天把数据给整了一下,这里并不是做投资建议,而是想看一下,到底A股里的上市公司,总体的存活情况如何。昨天聊到,上市公司上市之后,业绩会变脸么?到底怎么变?我把上市公司分为2005年之前上市,2005-2013年上市和2014年至2023年上市3个区间来观测:为啥这么划分?因为整个A股的上市是有明显的“节奏感”,在2005年,2013年都出现了“临时中断”,而几次的临时中断都是“有计划”的(每轮都在割不断的韭菜)。附件中的表格逻辑是这样的:以上市时间为起点,上市之后的年份逐个往右填充营收(或利润),然后看看N年之后这个公司的营收和利润到底有没有增加。如果增加幅度大,代表着这个公司在“长大”,股东们能分享公司的经营成果,否则,股东权益必将受损。这里并不考虑上市公司的合并,拆分等情况,也不计算这些公司的未来的时间内是否发生突然性事件,只考虑上市之后N年的“短期”内以公司经营无重大变化为前提来计算。由于有部分数据缺失(并不多,仅个别),这里仅计算“有数据的”部分。2005年前和2005-2013年两个时间段,是有约30%左右的公司在上市3年之后,营收增加100%+,而2014-2023年的比例仅为20%左右。即2014年之后上市的公司的营收增速明显比前面的20年要低!也是存在同样的情况,即2014年之后上市的上市公司质量不如以往,而以前的公司其实也不见得多好,因为货币一直以超高速度增发,在货币量大幅增加的情况下,如果这个公司的营收增速没能赶上货币增发速度和GDP增速,那这家公司必将无法发展壮大,如果营收不升反降,那必定会被社会淘汰。而从5年和10年的情况来看,营收明显大于货币发行速度的比例,仅为50%左右,即约一半的公司都在被整个社会的发展所淘汰,而这个淘汰的比例,到了2014年之后,就更加的大了。试想一下,如果一家上市公司,而上市公司基本上可以定义为“国内的优质企业,大型企业”,它的营收的增速都跑不赢货币发行速度?那这就是很离谱了……2005年之前上市公司的公司,约60%的公司,上市3年之后,净利润增幅低于30%。40%+的公司的净利润出现下降。而到了2014年之后上市的那一批公司,这个上市3年之后净利润下降的比例达到了47%。大概只有30%的公司的净利润增速能跑赢GDP,大多数的公司在上市几年之后的盈利是没啥增长的。再把时间拉长,看看上市5年,10年之后的情况,也是类似的情况(2014年之后上市的,有很多未满10年,所以样本只有331家),但从样子的300家可以看得出来,这上市10年后就净利润下滑,并且是巨幅下滑的公司比例是比以往都要高的,之前是上市10年,净利润不升反降的比例为40%左右,而2014年之后的比例是50%左右。即:可以看得出来,这些上市公司,上市之后,有50%的概率是会净利润下滑的,而有另外一部分是营收增加,但净利润不增加;或是营收和净利润的增速追不上货币发行速度和GDP增速。可能仅有20%-30%的比例的公司是会在上市之后的5年,10年的时间内追得上整个社会的发展……即:A股虽然有5000多家,但猜测真正“值得再看一眼”的公司,可能仅1000家……有人说,如果中国的人均GDP要继续提高,就必须要让几十家,几百家企业发展起来,在不断的领域挤身成优秀企业……否则是无法带动收入上升。他说得是对的,你看日本有多少国际知名企业?我们每天都离不开这些公司的产品,例如电视,相机,轮胎,汽车,电梯……而美国的那些windows操作系统,office,云计算,谷歌的30亿用户的油管,搜索引擎,还有……FaceBook,亚马逊电商,迪士尼,可口可乐,苹果手机,英伟达AI芯片……它们的特点是不太喜欢抄袭……它不会见到你开一家餐厅,它就在附近开10家餐厅……它们的产品很多都是“首创”的。如果经历了几十年,都没有什么企业能生产出“能打”的产品,那靠什么提升收入?这是一个很大的疑问……如果所有企业都不会长大,营收和利润都无法增加,那这个资本市场就是没有意义的。从2013年到2025年的12年时间内,用净利润/净资产(粗略计算ROE),2013年的ROE约为12%,而到了2025年ROE降到7%,这是一个巨幅的下滑。大部分的行业都是处于“倒退”的情况,仅有有色金属避过一劫。12年期间,房地产及相关的行业全部崩盘(连同建材,建筑等),而商贸也同样崩盘,传媒类也同样如此……哪些崩得没那么厉害?就是原来就是很低的ROE的行业,例如10年前已经是5%左右的ROE的公司,一直都是低ROE的公司。从上面的表格可以看得出来,这10多年内,一直活得不错的行业,可能也就只有家电,食品饮料,银行,非银金融……附件中有一个透视表,可以让你看看某些公司在这10多年的时间内它的ROE变化情况:附件中有几个表格,由于精力有限,只做了大行业的比较,而细分行业等等没有制表,但如果熟悉数据透视表功能的话,可以自己根据明细的“业绩明细”进行制作。其实我更担心的是:如果某些“小部分人”想过个好日子,他想保住生活品质,就来加价……例如它说“工业旺盛”,说电价涨到1元证明了“经济繁荣”,于是来给加电价,说是“我们需要1千兆的网络速度”,于是跟你说你一个月的宽带费用至少得交100+元,然后又说我们只有最低的100G的流量套餐,每个月得交100元套餐费,然后又说地铁亏损严重,得加价到3元起步……那这些垄断巨头,都能把钱给抢走了,还能怎么活?并且这些垄断巨头,竟然也能说自己不怎么盈利……这才是很神奇的问题。即它提供很普通的服务,但却收取很贵的费用,并且它还说自己不盈利……无论你是当它的顾客,还是当它的股东,你都是吃亏了(这个话题可说几百万字)……还是那一句话,历史业绩并不代表将来,而这些数据是来源于互联网,有一部分的数据也可能是缺失,或是错误(可能基于技术原因而造成的错误),所以这些数据仅供参考,并不能保证数据准确性……更加不可能逐个公司校对数据准确性……附件2行业利润率变化当中有上市公司的分年度的营收和利润明细表(共9万行)。

基本

文件

流程

错误

SQL

调试

- 请求信息 : 2026-07-06 14:56:39 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/579825.html

- 运行时间 : 0.220272s [ 吞吐率:4.54req/s ] 内存消耗:4,598.99kb 文件加载:145

- 缓存信息 : 0 reads,0 writes

- 会话信息 : SESSION_ID=832582bb55c5da337a59476207951cc5

- CONNECT:[ UseTime:0.001213s ] mysql:host=127.0.0.1;port=3306;dbname=wenku;charset=utf8mb4

- SHOW FULL COLUMNS FROM `fenlei` [ RunTime:0.001823s ]

- SELECT * FROM `fenlei` WHERE `fid` = 0 [ RunTime:0.008529s ]

- SELECT * FROM `fenlei` WHERE `fid` = 63 [ RunTime:0.004440s ]

- SHOW FULL COLUMNS FROM `set` [ RunTime:0.001716s ]

- SELECT * FROM `set` [ RunTime:0.000624s ]

- SHOW FULL COLUMNS FROM `article` [ RunTime:0.001544s ]

- SELECT * FROM `article` WHERE `id` = 579825 LIMIT 1 [ RunTime:0.001159s ]

- UPDATE `article` SET `lasttime` = 1783320999 WHERE `id` = 579825 [ RunTime:0.009382s ]

- SELECT * FROM `fenlei` WHERE `id` = 64 LIMIT 1 [ RunTime:0.000662s ]

- SELECT * FROM `article` WHERE `id` < 579825 ORDER BY `id` DESC LIMIT 1 [ RunTime:0.001102s ]

- SELECT * FROM `article` WHERE `id` > 579825 ORDER BY `id` ASC LIMIT 1 [ RunTime:0.002270s ]

- SELECT * FROM `article` WHERE `id` < 579825 ORDER BY `id` DESC LIMIT 10 [ RunTime:0.001708s ]

- SELECT * FROM `article` WHERE `id` < 579825 ORDER BY `id` DESC LIMIT 10,10 [ RunTime:0.002734s ]

- SELECT * FROM `article` WHERE `id` < 579825 ORDER BY `id` DESC LIMIT 20,10 [ RunTime:0.006254s ]

0.224874s

夜雨聆风

夜雨聆风