夜雨聆风

夜雨聆风📅 2026年5月 · 模仿就是妥协出品

朋友们好,今天我们来聊一个昨晚发生的正在改变AI基础设施竞争格局的重磅事件——英伟达"绑定"康宁,5亿美元加码光通信。

喜欢的朋友可以随手点个关注和在看,您的点赞是博主更新的动力,非常感谢大家的阅读!

让我们开始快速梳理事件:

📰 事件速览 📅 时间:2026年5月6日 🤝 当事方:英伟达(NVDA)× 康宁(GLW) 💰 金额:英伟达斥资5亿美元获取康宁认股权证 📈 市场反应:康宁盘中大涨近20%,英伟达跟涨超3% 🏭 目标:美国光纤制造能力提升10倍,新建三座工厂,创造超3000个岗位 |

消息一出,市场沸腾。但这件事的重要性,远不止于一天的股价波动——它标志着英伟达正在将AI基础设施的竞争,从芯片本身延伸至高带宽、低延迟的光互联环节。

一、事件全解析:5亿美元换产能翻10倍

根据康宁提交给美国SEC的监管文件,此次合作的核心内容:

5亿美元 英伟达战略投资获取认股权证 | 10倍 美国光学连接制造能力提升目标 | 50%+ 光纤产能提升目标 |

📄 融资条款细节 • 权证一:按 每股180美元 可购买至多 1500万股 • 权证二:按 每股0.0001美元(近似赠股)可购买至多 300万股 • 两份权证有效期均为 三年 |

🏭 产能落地计划 📍 北卡罗来纳州 + 得克萨斯州新建 三座 先进制造工厂 💼 预计创造超过 3000个 高薪岗位 🎯 专门为英伟达生产光学连接解决方案 |

🗣️ 双方怎么说 黄仁勋(英伟达):"人工智能正在推动我们时代最大规模的基础设施建设,我们与康宁携手,利用先进的光学技术共同开创计算的未来,让智能以光速传输。" 温德尔·威克斯(康宁CEO):英伟达此举不仅关乎AI的未来,更将助力美国先进制造业就业市场壮大。 |

📊 康宁:不止英伟达的"光纤供应商" • 2026年Q1光通信营收 18亿美元,同比 +36% • Q1净利润 3.87亿美元,同比 +93% • 此前已拿下Meta 60亿美元 光纤大额订单 • 年初至今(至4月底)股价累计涨幅 74%,碾压英伟达等半导体龙头同期14%~51%的涨幅 |

二、英伟达的"光进铜退":从机柜间到芯片间

表面看这是一纸产能保障协议,但实际上,英伟达正站在产业代际更替的关键拐点上。

随着GPU数量从数百颗攀升至数千颗,铜缆在长距离下信号衰减和能耗急剧上升。光纤替代后:

• 能耗仅为铜缆的1/5~1/20

• 信号丢失更小,传输距离更远

• "光纤替代铜缆"已成大规模AI集群架构的事实标准

英伟达光生态布局时间线:

📅 2025年3月:向Coherent、Lumentum投资 40亿美元

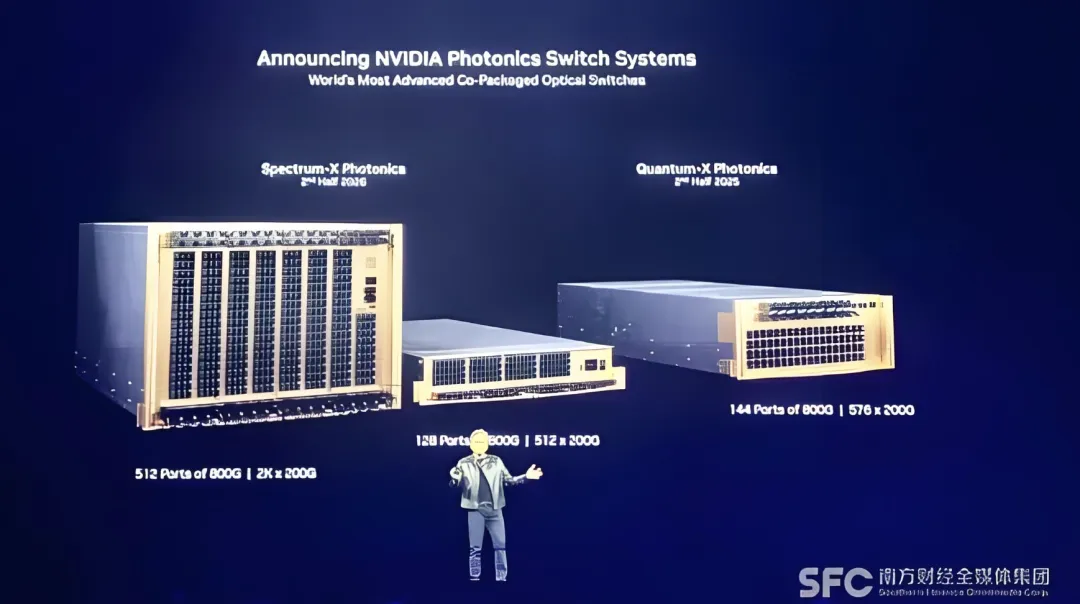

📅 2025年:发布两款采用CPO技术的网络交换机

📅 2026年3月GTC:Spectrum-X CPO交换机携手台积电全面量产

📅 2026年3月:发布Quantum3400 CPO交换机(2026H2量产)

📅 2026年5月:与康宁签约,打通光纤物理层——全栈闭环

GTC 2026确立"铜光双轨"三线并行方案:铜缆Scale-up(存量过渡)、光学Scale-up(中期主线)、光学Scale-out(长期主力)

Quantum3400 CPO:电信号传输距离从厘米级缩至1毫米,传输损耗降低60%

三、对光模块市场的深远影响:千亿赛道开启

LightCounting预测 +65% 2026年以太网光模块市场增速 | 高盛预测2026年 510亿美元 全球光模块市场规模 | 高盛预测2027年 730亿美元 全球光模块市场规模 |

🌐 中国厂商主导格局持续强化 • LightCounting:2026年Q1全球前六大光模块厂商中,中国占四席 • 中际旭创以 28%~30% 市占率连续四年稳居全球第一 |

光模块市场正由过去"波动起伏的周期品"升级为"持续高景气的成长股",中国厂商的研发、交付和成本优势有望持续转化为更强的定价权和更高的全球份额。

四、国内产业链:谁在"光速"受益?

中际旭创300308【全球光模块龙头】

+262% Q1净利润增速 | 194.96亿 Q1营收(同比+192%) | 57.35亿 Q1归母净利润 |

全球市占率第一,800G市占率超40%,深度绑定英伟达等北美CSP,1.6T硅光模块已起量并获大额订单。确定性最强,整条赛道的"压舱石"。

新易盛300502【北美高弹性】

+76.8% Q1净利润增速 | 83.38亿 Q1营收(同比+105%) | 27.80亿 Q1归母净利润 |

北美收入占比超70%,LPO+1.6T全面布局,海外渠道最强,业绩弹性大。

天孚通信300394【CPO器件模组】

+46% Q1净利润增速 | CPO核心供应商 光引擎、FAU无源光器件 |

高速光器件龙头,天风证券预计可能成为英伟达CPO交换机FAU主要供应商,CPO产业链核心零部件"卖铲人"。

源杰科技688498【光芯片核心】

+1153% Q1净利润增速 | 1.79亿 Q1归母净利润 | 超1000% 数据中心业务增速 |

CW激光器大批量交付适配1.6T硅光方案,股价超越茅台成为A股"新晋股王",技术壁垒最高,业绩爆发力全赛道领先。

仕佳光子688313【光芯片国产替代】

AWG芯片、DFB激光器取得技术突破,IDM模式加速国产光芯片替代进程。

炬光科技688167【精密光学上游】

36通道+ V型槽CPO组装验证达标 | +44% 机构预计2026-28年营收复合增速 |

卡位光模块上游微光学核心环节,V型槽、微棱镜透镜阵列等微光学方案,上游光学环节弹性最大的稀缺标的。

光迅科技002281【光器件主力】

+60% Q1净利润增速 | 2.40亿 Q1归母净利润 |

自研光芯片垂直整合,受益国内智算中心建设需求拉动,国内需求"稳健型"选择。

长光华芯688048【CPO重要标的】

+180% 年初至今涨幅 | 20.32% 研发费用占比 |

CPO概念重要标的,研发驱动型企业,深度受益光通信技术升级周期。

五、核心标的速查

中际旭创 300308【全球光模块龙头】 Q1净利润 +262% 市占率全球第一,Q1净利润同比+262%。确定性最强,整条赛道的"压舱石"。 |

新易盛 300502【北美高弹性标的】 Q1净利润 +76.8% 北美收入占比超70%,LPO+1.6T全面布局。海外渠道最强,业绩弹性大。 |

天孚通信 300394【CPO器件模组】 Q1净利润 +46% 高速光器件、光引擎核心供应商,FAU等关键器件卡位。CPO产业链核心零部件"卖铲人"。 |

源杰科技 688498【光芯片核心】 Q1净利润 +1153% 数据中心业务暴增,CW激光器批量交付。技术壁垒最高,业绩爆发力全赛道领先。 |

炬光科技 688167【精密光学上游】 2026-28年营收复合增速预计+44% V型槽、微棱镜透镜阵列等微光学方案,卡位CPO量产。上游光学环节弹性最大的稀缺标的。 |

光迅科技 002281【光器件主力】 Q1净利润 +60% 自研光芯片垂直整合,受益国内智算中心建设需求拉动。国内需求"稳健型"选择。 |

写在最后

从目前AI对光模块的追捧来看:光通信不再是AI基础设施的"配角",而是正在成为决定算力上限的关键支撑。

英伟达从"炒GPU"到"造光模块",再到拿出数亿真金白银"捆绑光缆产能",每一步都在向外界描绘一个巨大产业图景:AI算力扩张的赛道上,光互联正从底层配角走向"战略制高点"。当芯片代差被一点点消化,光通信未来将是中美科技竞争中少数由"中国制造"主导的上游胜者。

📌核心思想 光正从"AI的管道"变成"AI的核心"。这只是开始,而远未到终点。 |

🔔 觉得有用,欢迎点赞收藏转发

关注博主,持续追踪 AI / 芯片 / 机器人 / 新能源赛道等高端制造赛道