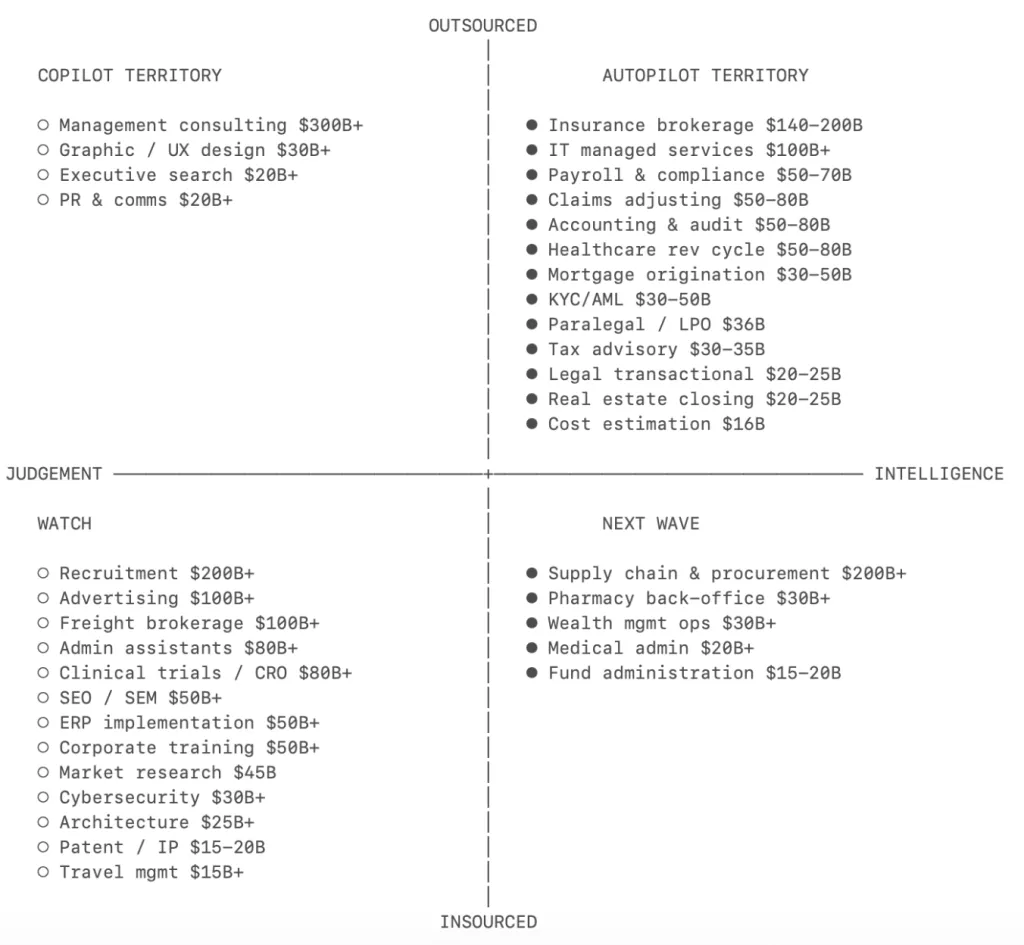

下一个市值万亿的公司,将是一家伪装成服务型企业的软件公司。 每一位打造人工智能工具的创始人,都在思考同一个问题:如果下一代 Claude 模型直接将我的产品变成它的一项功能,该怎么办?他们的担忧不无道理。若你售卖的是工具,就相当于在与模型本身赛跑;但如果你售卖的是具体成果,那么模型的每一次升级,都会让你的服务更快、更廉价,且更难被替代。一家公司每年可能会花 1 万美元购买 QuickBooks(财务软件),再花 12 万美元聘请会计师完成结账工作。而下一代行业标杆企业,会直接帮客户完成结账这件事。 智能与判断力的博弈 编写代码本质上是一种智能性工作 ,而知道下一步该构建什么,则属于判断力范畴 。 将需求规格转化为代码、测试、调试 —— 这些工作的规则虽复杂,但终究是有章可循的。判断力则截然不同:它需要经验与鉴赏力,是经多年实践沉淀而成的直觉。比如决定下一个功能该优先开发、是否要容忍技术债务、何时在产品未完全就绪时推向市场,这些都依赖判断力。 一年前,大多数 Cursor(代码编辑器)用户还仅将人工智能当作自动补全工具。如今,由智能体发起的任务数量已超过人类。在所有职业中,软件工程领域的人工智能工具使用率占比超一半,其他行业均不足 10%。核心原因在于,软件工程主要属于智能性工作。人工智能已达到能自主完成大部分智能性工作的水平,而将判断力相关的决策留给人类。软件工程是第一个实现这一突破的领域,而这一趋势,即将席卷所有职业。 辅助驾驶与自动驾驶模式 辅助驾驶(Copilot)售卖的是工具,而自动驾驶(Autopilot)售卖的是成果。 直到不久前,人工智能模型在智能与判断力方面仍处于发展阶段,因此当时的最优策略是先打造辅助驾驶工具:将人工智能交到专业人士手中,由他们决定如何使用。例如,Harvey(法律 AI 工具)面向律师事务所销售,Rogo(金融 AI 工具)面向投资银行推广。专业人士是直接客户,工具提升他们的工作效率,而他们需对最终产出负责。 如今,模型的智能水平已足够成熟,在部分领域,最优起点已变成自动驾驶模式。Crosby(法律文档 AI 工具)的目标客户是需要起草保密协议(NDA)的公司,而非外部法律顾问;WithCoverage(保险 AI 工具)面向需要购买保险的首席财务官(CFO),而非保险经纪人。客户直接购买的是最终结果。任何行业中,用于支付 “完成具体工作” 的预算,都远远超过购买工具的预算,而自动驾驶模式从一开始就能抢占这部分工作预算。 某个领域的智能性工作占比越高,自动驾驶模式就能越快占据主导地位。 融合趋势 今天的判断力,终将成为明天的智能性工作。随着人工智能系统积累足够多的专属数据,明确特定领域中 “优质判断力” 的标准,行业的发展边界也会随之推移。辅助驾驶与自动驾驶模式将逐渐融合。在多个领域,从辅助驾驶向自动驾驶的转型已悄然启动。但初始定位至关重要 —— 它决定了自动驾驶模式如今能在哪里赢得客户,并开始积累数据,而这些数据最终将让它们具备处理判断力相关工作的能力。 自动驾驶模式行动指南:以外包业务为突破口 每投入 1 美元在软件上,就有 6 美元用于服务领域。 自动驾驶模式的潜在市场规模,涵盖了某个领域内所有内部与外部的人力支出。但最理想的起点,是已经存在外包业务的场景。 如果一项任务已被企业外包,这背后传递出三个关键信号:第一,企业已认可这项工作可由外部完成;第二,存在明确的预算项目,可直接替换供应商;第三,采购方原本就以获取成果为目标。用人工智能原生服务提供商替代现有外包合同,只是更换供应商;而用它替代内部员工,则需要进行组织重组 —— 后者的阻力远大于前者。 行动指南如下:企业应从外部外包、智能性占比高的任务切入,先打通市场渠道;随着人工智能持续积累数据,再逐步拓展至内部开展、判断力占比高的工作。外包任务是突破口,而内部工作则是长期的潜在市场(TAM)。 以 Crosby 为例,它从起草保密协议切入:这是一项定义清晰、以智能性工作为主的任务,大多数企业原本就会外包给外部法律顾问。该场景预算明确、范围清晰,投资回报率(ROI)立竿见影,替换现有供应商的过程也几乎无摩擦。 机遇地图 将所有服务行业按 “智能性 - 判断力占比” 和 “外包 - 内部开展比例” 两个维度绘图,可得到一份优先级地图(括号内为人力支出潜在市场规模)。以下为部分典型领域示例: 保险经纪(1400-2000 亿美元) 这是列表中规模最大的市场。标准商业保险产品高度规范化:经纪人的核心价值本质上是筛选保险公司、填写表格,完全属于智能性工作。该领域的销售渠道极为分散,有数万家小型经纪人公司采用相同的业务流程,因此没有任何一家现有企业能垄断客户关系。WithCoverage 和 Harper 是该领域值得关注的新兴企业。 会计与审计(仅美国外包市场规模就达 500-800 亿美元) 过去五年,美国约减少了 34 万名会计师,而市场需求却持续增长。75% 的注册会计师(CPA)已临近退休,考证周期长,且起薪低于科技和金融行业。这种结构性人才短缺,使得会计行业接受人工智能的速度几乎快于其他所有职业。Rillet 正在打造能直接完成结账工作的人工智能原生企业资源规划(ERP)系统;Basis 则以会计师辅助驾驶工具为起点。 医疗收入循环管理(美国外包市场规模 500-800 亿美元) 人们一听到 “医疗”,就会默认其判断力占比高,但医疗账单处理环节几乎完全是智能性工作。医疗编码就是将临床记录转化为约 7 万个标准化的 ICD-10 编码,规则虽复杂但有明确标准。该领域的外包模式已成熟,且以成果为导向。自动驾驶模式只需以更低成本完成相同工作即可。Anterior 是该领域进展最快的企业。 理赔定损(含第三方管理机构(TPAs),规模 500-800 亿美元) 在保险业务的另一端,理赔定损是另一个适合自动驾驶模式的场景。标准险种的理赔流程,是根据保单条款、损失清单解读定损,并利用精算表确定准备金金额。定损人员正逐渐老龄化,且鲜有人接替。该市场大量依赖独立定损师和 Crawford、Sedgwick 等第三方管理机构提供外包服务。同一个行业,至少存在两个独立的自动驾驶模式机遇。Pace 正在打造理赔处理自动驾驶工具,Strala 则聚焦人工智能原生第三方管理机构业务。 税务咨询(300-350 亿美元) 注册会计师执照构成了行业的监管壁垒,但该领域 80%-90% 的基础工作都属于智能性工作。税务自动驾驶工具能处理的司法辖区越多,其数据壁垒就越深厚。多司法辖区的税务复杂性,正是中小型企业(SMBs)选择外包的核心原因 —— 单一内部会计师无法覆盖所有需求。TaxGPT 是该领域的早期参与者,欧洲的 Skalar 和 Ravical 也在布局。 法律交易类工作(200-250 亿美元) 合同起草、保密协议制定、监管申报等工作,智能性占比高,且通常会外包给专业机构。这类工作的产出高度标准化,质量可验证,因此即使客户缺乏深厚的法律专业知识,也能信任人工智能的输出结果。Harvey 是该领域的新兴领导者,正迅速向自动驾驶模式转型;Crosby 和 Lawhive 则是原生自动驾驶模式的新入局者。 IT 托管服务(超 1000 亿美元) 几乎所有中小型企业都会将 IT 业务外包。补丁更新、监控、用户权限配置、告警分类 —— 这些智能性工作,在数千个相似的 IT 环境中重复进行。现有软件(如 ConnectWise、Datto)都是向托管服务提供商(MSP)销售工具,尚未有企业直接向客户提供 “IT 系统持续运行” 这一成果。Edra 正在自动化 IT 流程,Serval 则聚焦 IT 支持的自动化。 供应链与采购(超 2000 亿美元) 大多数企业仅会与前 20% 的核心供应商进行深入谈判,长尾供应商则因人力成本过高而无人问津。采购合同的价值流失率(合同条款未充分执行导致的损失)达采购总支出的 2%-5%。该领域的突破口在于那些被忽视的工作:无需额外预算证明、无需取代现有供应商,相当于 “意外之财”。Magentic 正在打造直接采购领域的人工智能工具,AskLio 聚焦间接采购;Tacto 则为中端市场同时构建记录系统和辅助驾驶工具。 招聘与人力资源外包(超 2000 亿美元) 这是列表中规模最大的服务市场。招聘漏斗的上游环节(简历筛选、候选人匹配、主动沟通)完全属于智能性工作,但说服候选人接受 offer、评估文化契合度,则依赖经多年模式识别沉淀的判断力。自动驾驶模式的突破口在于高需求量、低判断力要求的岗位 —— 这类岗位的匹配标准高度标准化。Juicebox、Mercor、Jack & Jill 是该领域覆盖全流程的新兴领导者。 管理咨询(3000-4000 亿美元) 这是一个规模庞大的市场,但工作内容主要依赖判断力。有趣的是,人工智能是否能将咨询业务拆解为智能性组件(数据收集、基准测试)和判断力组件(战略建议)—— 智能性部分实现自动化,判断力部分保留人类决策。该领域的潜力候选企业尚未明确。 2025 年,增长最快的人工智能公司是辅助驾驶模式的企业。2026 年,许多企业将尝试向自动驾驶模式转型。它们拥有成熟的产品和客户认知,但也面临创新者的困境:售卖成果意味着要将原本的客户(专业人士)排除在工作流程之外。而这,正是纯自动驾驶模式企业的机会所在。 https://sequoiacap.com/article/services-the-new-software/

夜雨聆风

夜雨聆风