夜雨聆风

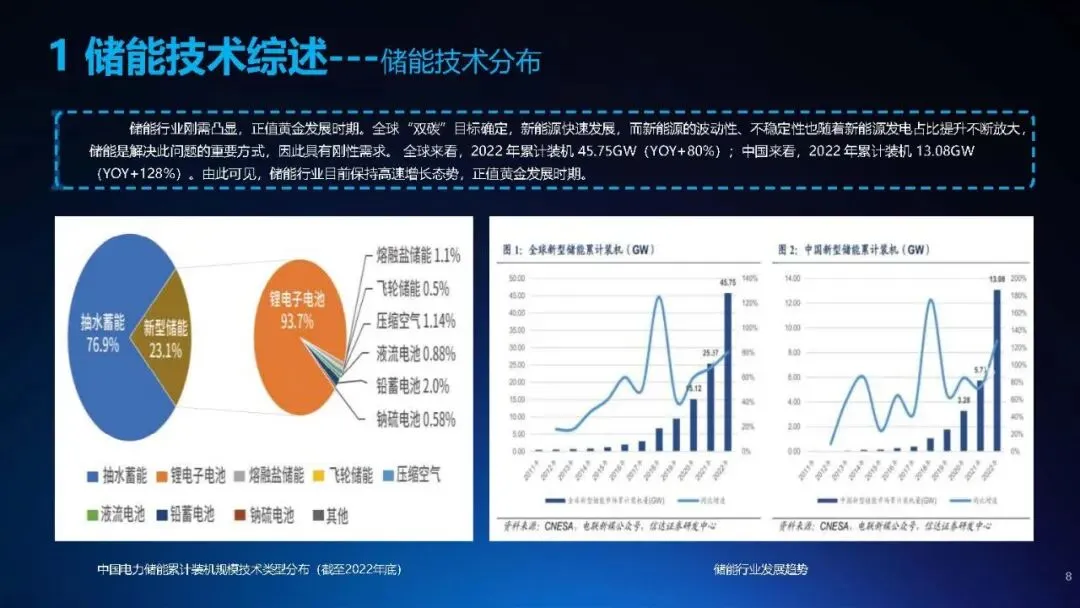

夜雨聆风2022年中国新型储能累计装机量飙升128%突破13.08GW,在“两充两放”运行模式下,工商业储能项目的内部收益率(IRR)已强势拉升至16.29%。

今天带大家拆解这份《储能系统内部培训课件》,彻底剥开电化学储能从底层硬件架构、消防防线到末端商业变现的硬核账本。

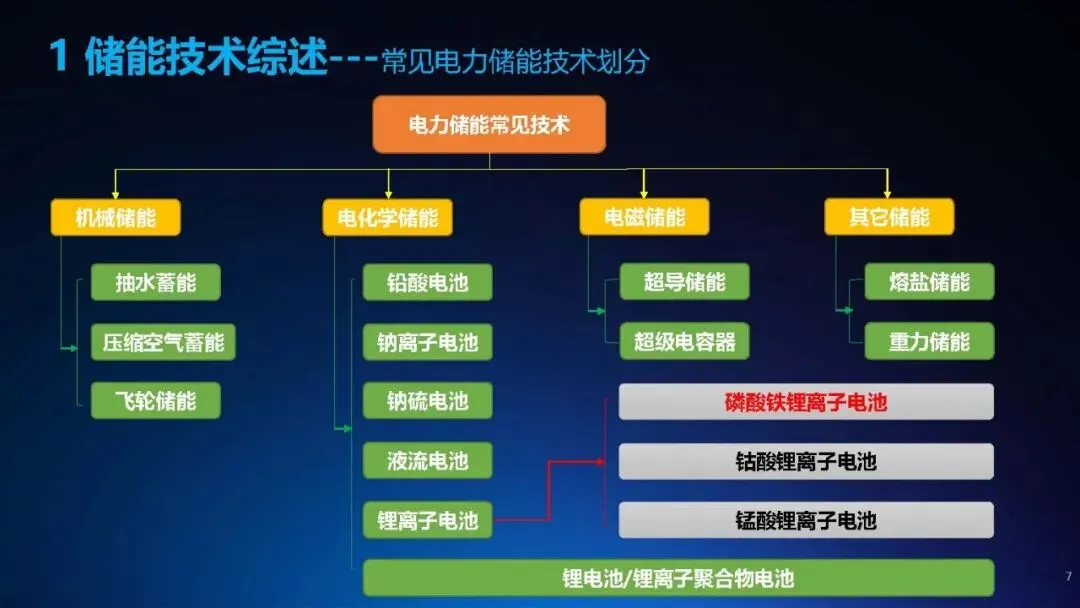

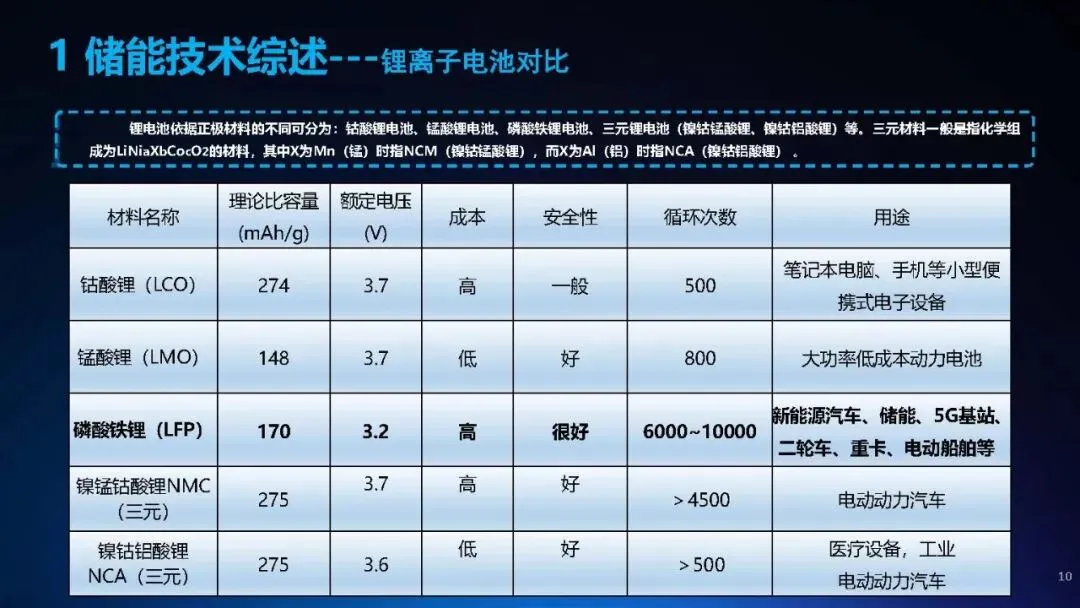

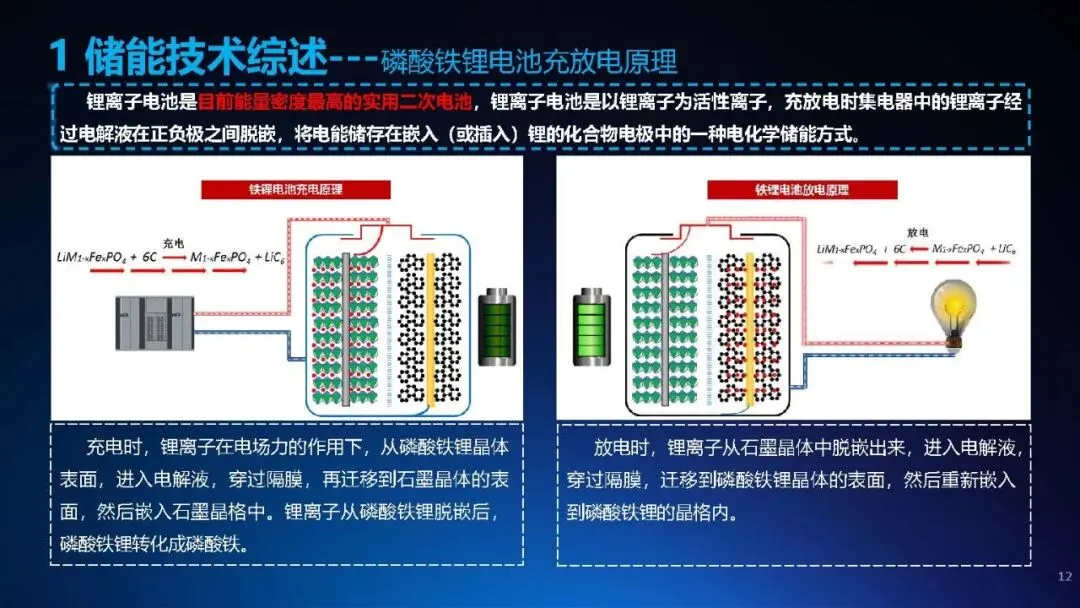

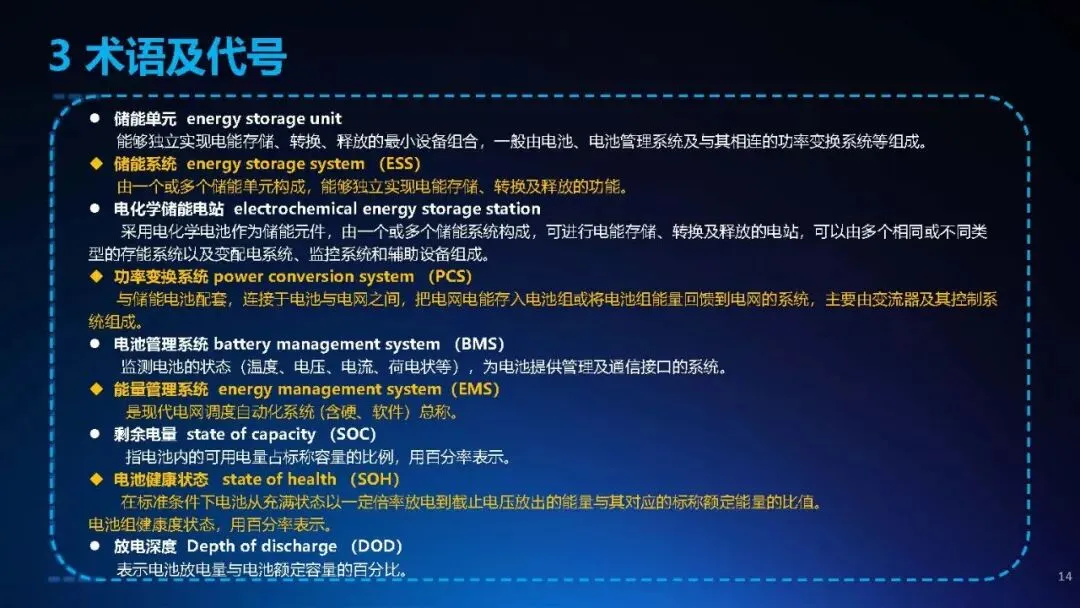

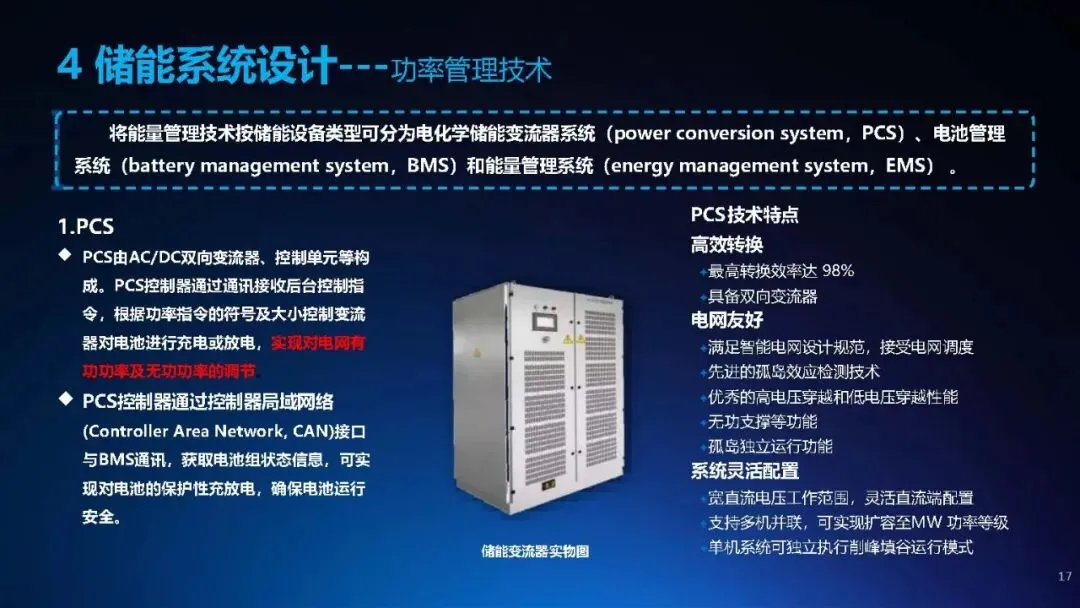

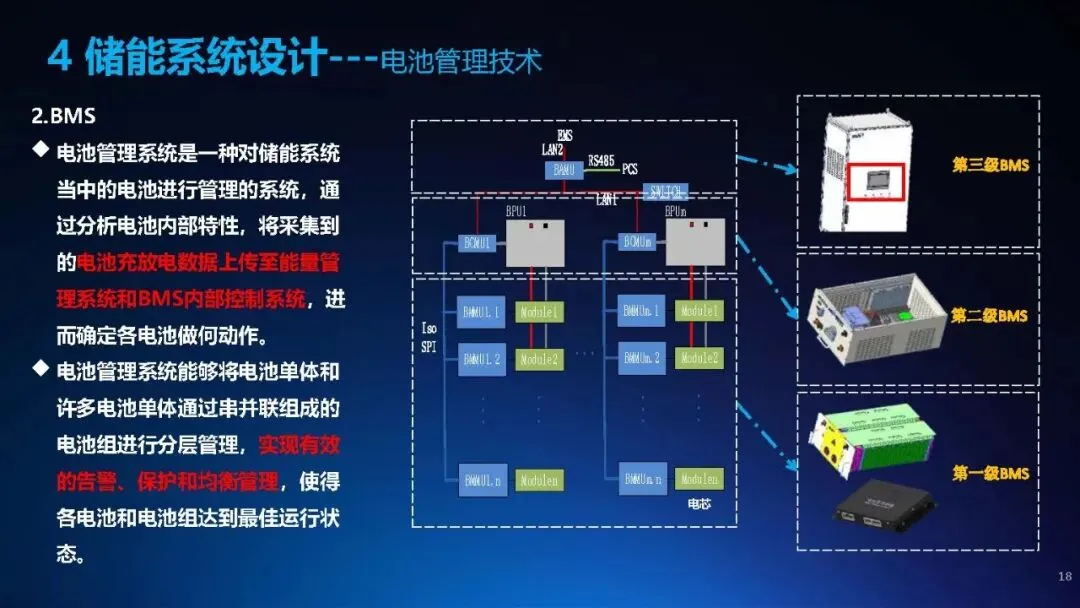

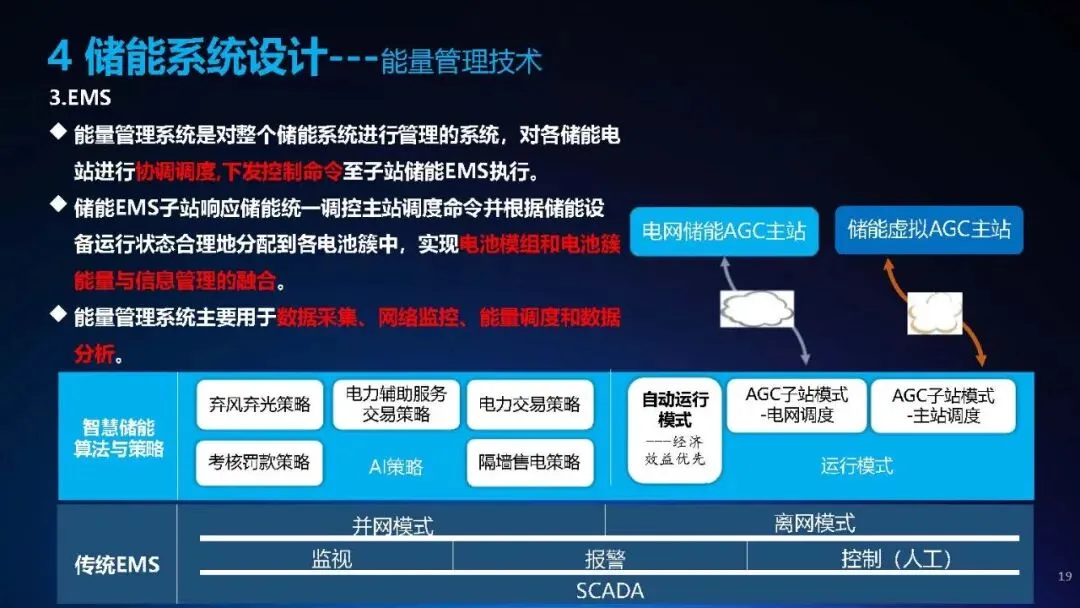

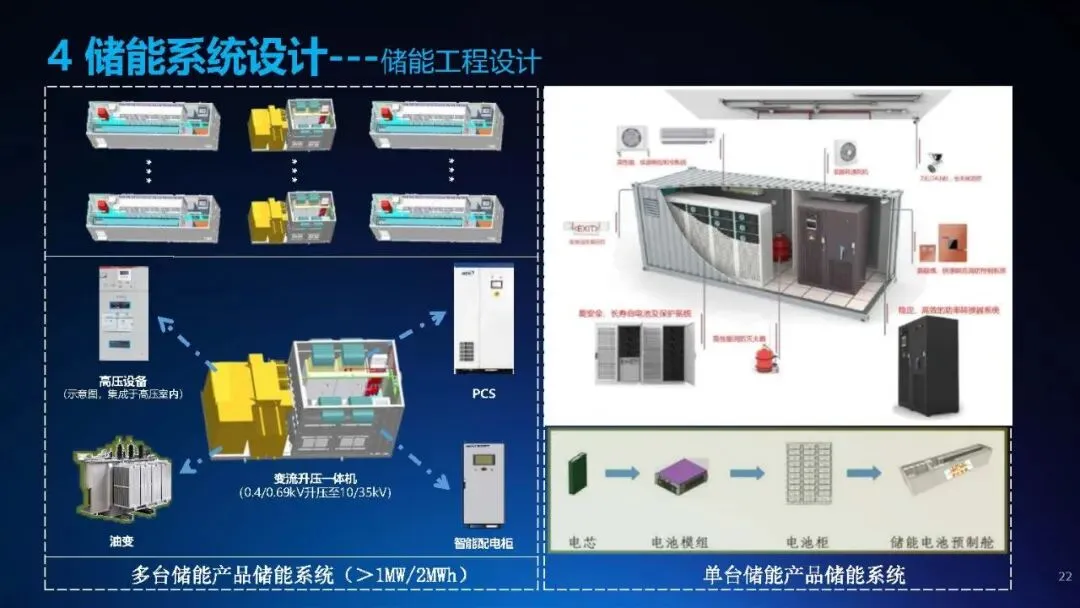

第一,磷酸铁锂制霸大盘,三大中枢接管物理调度。新型储能市场中,锂离子电池占据93.7%的绝对主导地位。其中,磷酸铁锂(LFP)凭借6000至10000次的极高循环寿命与超90%的充放电效率,全面切入储能、5G基站与重卡终端。在系统集成端,底层硬件交由三大数字中枢接管:PCS(储能变流器)执行交直流双向转换,最高转换效率达98%;BMS(电池管理系统)通过CAN网络获取电芯状态,执行防过充与均衡管理;EMS(能量管理系统)则作为调度大脑,利用算法进行数据采集与全网能量调度。

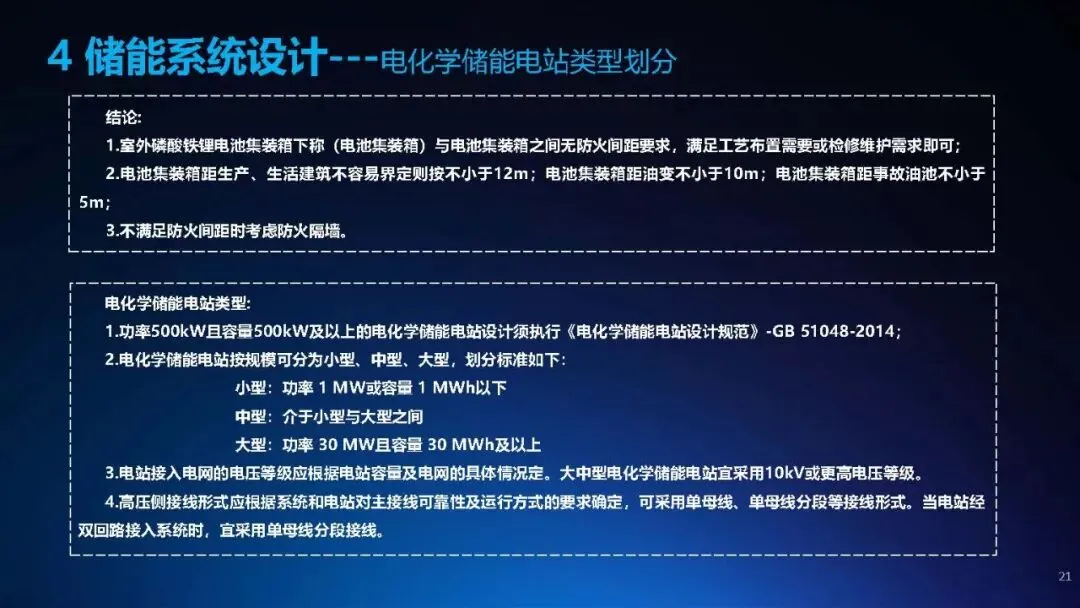

第二,死守热失控红线,构建主被动消防隔离带。储能电站的生死线在于热失控防御。安全设计已从单一灭火演进为“预、防、消”立体矩阵。主动防御层直接嵌入三级过充放保护(BMS单体电压、PCS与EMS总电压保护)及防爆壁式轴流风机;被动防御层则强制捆绑七氟丙烷或全氟己酮气体灭火系统。在物理空间布局上,预制舱采用耐候钢与防火隔温材料双层结构,且针对电池集装箱与油浸变压器、生活建筑等设施划定了极其严苛的10至12米防火间距红线,利用物理隔离防范火灾蔓延。

第三,四大变现场景切分红利,跑通商业闭环。工商业储能彻底打破了单向用电的成本消耗逻辑。除传统的业主直接投资外,市场衍生出合同能源管理(EMC)、融资租赁及纯租赁模式,极大降低了用电企业的初始资金门槛。其收益源直接锚定四大核心场景:利用峰谷价差进行日内充放电套利;利用储能放电抵消尖峰负荷,压降大工业用户的变压器需量基本电费;配套光伏提升清洁能源自用比例;以及受电网调度指令参与调频、调峰等辅助服务市场分润。

第四,算清经济账:0.64元价差决定投资生死线。储能项目的盈利能力高度依赖初始投资造价与电力现货价差。系统成本结构中,锂电池占据65.09%的绝对大头,PCS与EMS分别占5.41%和6.82%。以江苏省1.7元/Wh的单位装机造价为例测算,当峰谷价差达到0.84元/kWh时,一充一放的IRR仅为6.93%,而切换至两充两放模式后,IRR暴涨至16.29%。敏感性分析锁定了一条硬性基准线:在同等造价下,峰谷价差必须突破0.64元/kWh,两充两放的工商业储能才能跨越8%的经济性收益底线。

跨越物理组装的初级阶段,握紧系统集成与热管理冗余设计,利用高频调度的“两充两放”吃透价差红利,才是打赢这场储能排位赛的终极底牌。

[储能系统内部培训课件]40页,自行下载