夜雨聆风

夜雨聆风

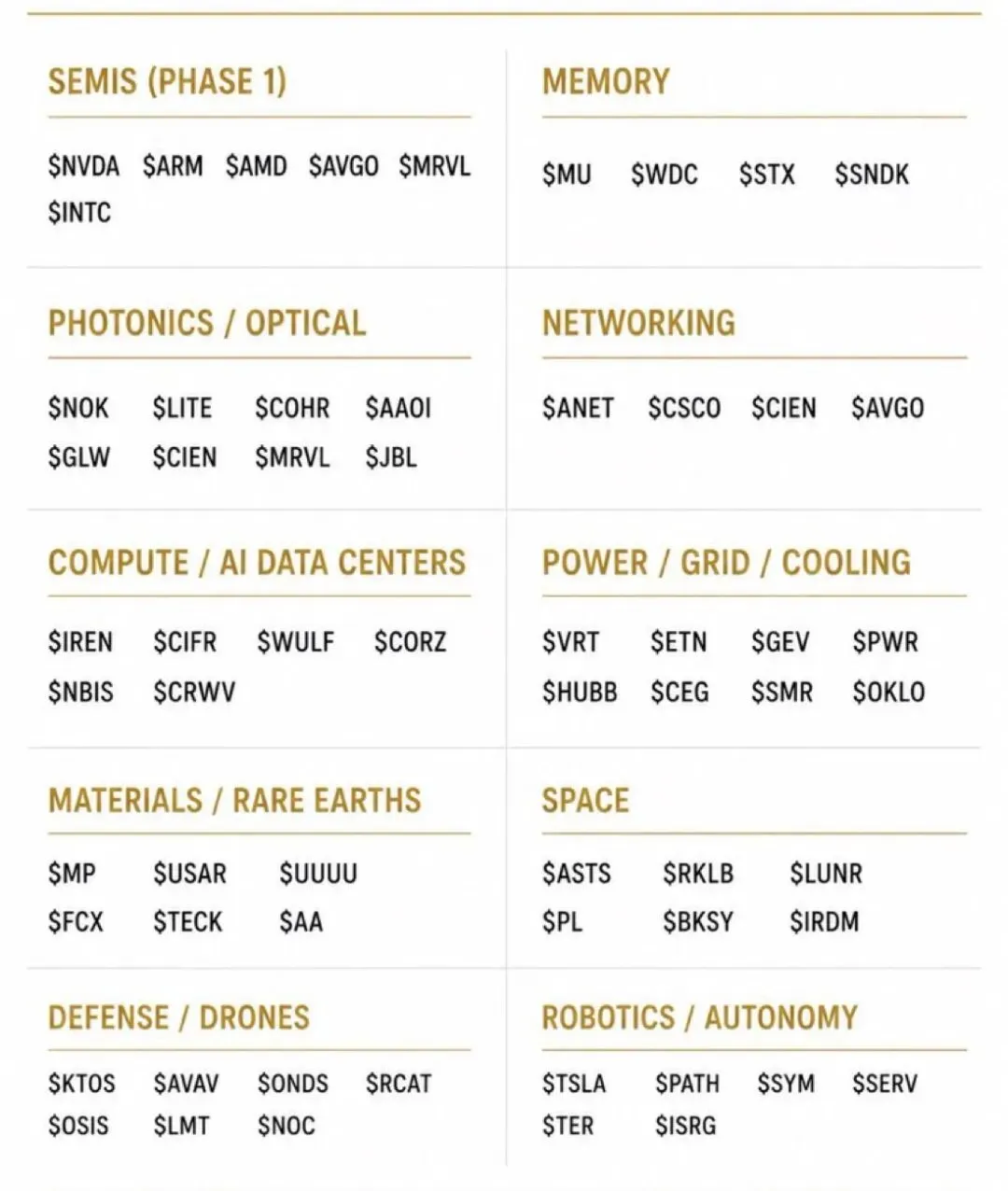

根据你提供的图表以及当前的 AI 产业周期(2026年上半年),AI 投资已经从单纯的“买算力(芯片)”转向了“让算力落地”和“解决算力瓶颈”的阶段。

从板块轮动的逻辑来看,下一个最可能爆发(或正在爆发中)的板块是:Photonics / Optical(光子学/光通信)以及 Power / Grid(电力供应与能源)。

以下是具体的深度分析和建议关注的股票:

1. 爆发板块:Photonics / Optical(光子学 / 光通信)

逻辑: 2026 年是“从铜向光”转化的关键年。由于算力需求已经从单机训练转向了万卡、十万卡集群,传统的铜缆连接在带宽和能耗上已经达到极限。

• 驱动因素: 1.6T 光模块的全面普及以及 CPO(光电共封装)技术的落地。

• 重点股票: * $AVGO (博通): 虽然它在 Networking,但它在光通信和 CPO 领域的统治力是核心。

• $LITE (Lumentum) / $COHR (Coherent): 它们提供光模块的核心器件(如激光器),是基础设施的最底层。

• $AAOI: 弹性较大的中端光模块标的。

2. 爆发板块:Power / Grid / Cooling(电力 / 电网 / 冷却)

逻辑: 2024-2025 年大家还在抢芯片,2026 年大家发现**“电不够用了”**。数据中心的能效比(PUE)成为了比算力本身更昂贵的门槛。

• 驱动因素: 液冷技术的强制化普及、核能(SMR 小堆)并网、老旧电网改造。

• 重点股票:

• $VRT (Vertiv): 全球数据中心冷却方案的绝对龙头,液冷时代的直接受益者。

• $GEV (GE Vernova) / $ETN (伊顿): 电网基础设施更新的核心。

• $SMR (NuScale Power) / $OKLO: 如果你追求爆发性的弹性,随着科技巨头(如微软、亚马逊)布局核能,这两个标的在 2026 年有极高的溢价空间。

3. 爆发板块:Robotics / Autonomy(机器人 / 自动驾驶)

逻辑: 如果说前几个板块是“基建”,那么机器人是 AI 最大的“下游应用”。随着物理世界大模型的成熟,2026 年被认为是“具身智能”的商用元年。

• 驱动因素: 特斯拉 Optimus 的量产预期以及商用人形机器人在工厂的规模化部署。

• 重点股票:

• $TSLA (特斯拉): 机器人板块的风向标。

• $ISRG (直觉外科): 医疗手术机器人的稳定性逻辑。

• $PATH (UiPath): 属于软件自动化,随着“Agent(AI智能体)”爆发,它的逻辑会发生质变。

总结建议:

如果你追求的是确定性爆发,关注 $VRT 和 $AVGO。

如果你追求的是高倍数潜力,关注 $SMR(能源变革)和 $ASTS(空间通讯板块,受益于 AI 对边缘计算和全球覆盖的需求)。

轮动节奏参考表:

为什么$AVGO (博通): 虽然它在 Networking,但它在光通信和 CPO 领域的统治力是核心。

博通(Broadcom)之所以被认为是光通信和 CPO(Co-Packaged Optics,光电共封装)领域的“核心霸主”,是因为它成功地将**网络交换芯片(Switch ASIC)与硅光子(Silicon Photonics)**这两大核心技术“合二为一”。

在 2026 年的 AI 基础设施竞赛中,博通的角色已经不仅仅是卖芯片,而是成为了**“光的架构师”**。以下是其统治力的三大核心支柱:

1. 掌握“大脑”:Tomahawk 系列的绝对垄断

博通的 Tomahawk(战斧) 系列交换芯片是全球超大规模数据中心的标准。

• 物理优势: 2026 年博通已经量产了 102.4 Tbps 的 Tomahawk 6。当带宽达到这个级别时,传统的“铜缆”由于损耗太大,电信号已经“走不动”了。

• 垂直整合: 只有掌握了交换芯片这个“大脑”,才能定义光信号如何接入。博通通过将光引擎直接封装在 Tomahawk 芯片旁边,实现了电信号到光信号的“零距离”转换。

2. CPO 技术的先行者:从“插拔”到“封装”

传统的网络连接使用的是“插拔式光模块”(Pluggable Optics),就像在电脑上插拔 U 盘。

• 博通的颠覆: 博通主推的 CPO 技术(如其 Bailly 和 Davisson 平台)将光模块拆开,直接封在主芯片同一个基板上。

• 性能飞跃: 这种设计减少了信号在电路板上的传输距离,功耗降低了 70%,延迟也大幅下降。在 AI 集群需要成千上万颗芯片协同工作时,这种能效比就是“生与死”的区别。

3. 完整的“硅光子”供应链闭环

博通不只是做设计,它是极少数拥有完整**硅光子(Silicon Photonics)**工艺平台和自研激光器(EML/CW Laser)能力的公司。

• 核心组件: 博通最近推出的 Taurus™ 400G/lane 光 DSP 是业界首创。它不仅提供交换芯片,还提供光信号处理芯片、激光器和光接收器。

• 生态护城河: 即使是像 Meta、Google 这样自研 AI 芯片(XPU)的巨头,在解决“芯片如何向外发光”的问题时,往往也必须依赖博通的光学互联协议(OCI)和物理层方案。

简单一句话总结:

如果说 NVIDIA 解决了 AI 算力的“速度”,博通则通过光通信解决了算力集群的“交通”和“体温”。

在 2026 年的节点上,随着 1.6T 甚至 3.2T 网络的部署,博通在光电集成方面的技术壁垒已经让它从一个“卖交换机的”变成了 AI 算力网络不可替代的“光网络地基”。

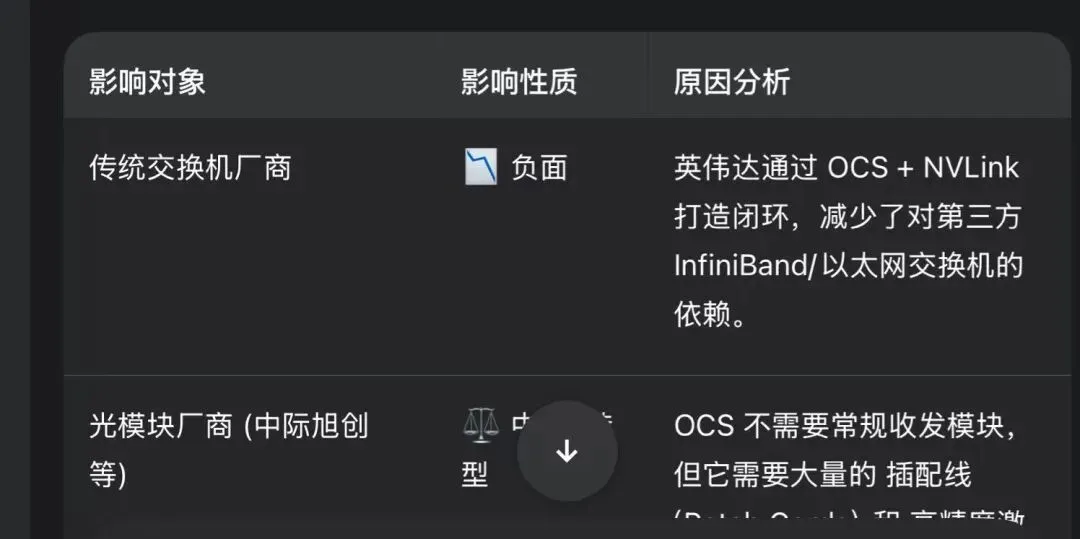

英伟达推出的ocs会影响吗

英伟达推出的 OCS(Optical Circuit Switch,光路交换机) 确实会对市场产生深远影响,但它与博通(Broadcom)并非简单的“谁取代谁”的关系,更多是架构层面的互补与竞争。

简单来说:博通是在芯片层面把“电变成光”,而英伟达 OCS 是在系统层面让“光直接转向”。

以下是 OCS 对行业及博通影响的深度拆解:

1. 什么是 OCS?它解决了什么?

传统的网络交换机(如博通的 Tomahawk)是 EPS(电交换):光信号进来 \rightarrow 变成电信号处理 \rightarrow 再变回光信号发出去。

• OCS 的不同: 它内部是无数个微小的镜子(MEMS)。光信号进来后,直接通过镜子反射到目标端口,全程不经过电处理。

• 核心优势:零功耗、零延迟、带宽无限。因为不涉及电,它不产生热量,且支持 800G、1.6T 甚至更高带宽而不需要升级内部架构。

2. OCS 会“杀死”博通吗?

不会,反而可能增加对高端光器件的需求。

• 分工不同: 博通的以太网交换芯片负责**“复杂交通调度”(需要处理每个数据包的去向);英伟达的 OCS 负责“固定道路切换”**(适合 AI 训练这种长连接、大流量且拓扑相对固定的场景)。

• 博通的防御: OCS 虽然省电,但它无法处理复杂的拥塞控制和数据包过滤。博通通过 CPO(光电共封装) 降低了电交换的功耗,使传统交换机在灵活性上依然保持领先。

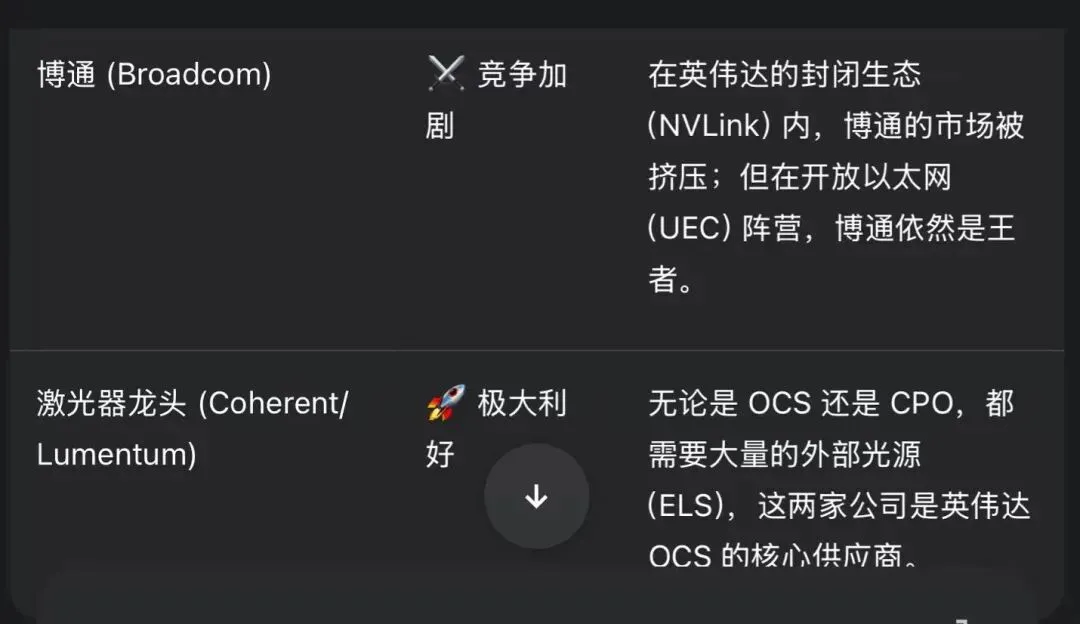

3. 对产业链的具体影响(谁输谁赢?)

4. 2026 年的竞争格局

目前英伟达已经通过 Vera Rubin 架构 深度整合了 OCS。对于投资者来说:

• 英伟达 OCS 的爆发: 意味着 AI 集群规模向“万卡以上”迈进,电力效率成为第一优先级。

• 博通的杀手锏: 如果博通能联合 AMD、Google、Meta 推进 OCI(Optical Compute Interconnect) 开放标准,就能防止英伟达 OCS 垄断整个光交换市场。

总结:

英伟达的 OCS 是对传统“电交换”模式的一次降维打击,它会迫使博通加快 CPO 的商业化进程。如果你持有博通,不需要担心它被淘汰,但需要关注英伟达 OCS 在非英伟达 GPU 集群(如 TPU 或定制 ASIC)中的渗透率。

再说Lite 和cohr

从韩国市场我们得到另一个确认的消息,Laser 的需求在短期是供不应求的,这样的情况会一直延续到2027年。 而在这一赛道上的领先者是 $LITE $COHR 。

$lite:这家公司的优势在于他们领先的技术和市场规模。

技术方面:

1. Lumentum在2026年3月正式推出1.6T DR4 OSFP可插拔收发器,采用每通道200G的EML技术,带宽是上一代800G产品的两倍。随着AI模型规模持续扩大,GPU之间的通信速度成为主要瓶颈,Lumentum的1.6T平台正是解决这一”数据墙”问题的方案。

2. Lumentum在高端激光芯片领域占有全球50~60%的市场份额,其200G EML被视为行业”黄金标准”,在热稳定性和信号完整性方面满足1.6T速率的严苛要求。

3. 他们的光学电路转换技术(COS)技术能够将功率损耗降低到40%最多。

4.最重要的是他们CPO技术,该技术的增长时期是2027年中开始量产。

$cohr: 作为和 $lite 分庭抗争的另一巨头,他的最大优势是垂直整合。

1. INP: Coherent从铟磷化物(InP)激光芯片一直到最终收发器模块,实现了全链条自产自供,这让它能获取比纯组装竞争对手更高的利润率。

2. 他们拥有着杀手级别的武器——6英寸InP晶圆: 每片晶圆可生产的激光芯片数量是原来4英寸标准的四倍,对仍停留在小尺寸晶圆的竞争对手形成巨大成本优势,6英寸InP产能爬坡预计将使内部供应翻倍,成本显著降低,从结构上改善利润率,构建起竞争对手难以复制的防御优势。

3. 他们也是1.6T收发器的率先生产者。

4. 面向未来的CPO与3.2T/6.4T布局: Coherent展示了400G/通道、3.2T收发器、12.8T XPO封装形式以及共封装光学(CPO)方案,并成为XPO和Open CPX行业标准联盟的创始成员。

我知道还有很多他们的内容没有讲完,但我们也不能忽视光学行业第二梯队的公司: $AAOI , $MSTI , $CIEN 。

$aaoi 这家公司是我在第二梯队最看好的公司,本人也持有一些仓位。

1. AAOI的核心差异化武器是LPO(线性可插拔光学)方案——去掉传统模块中耗电的DSP芯片,改用高质量激光器和线性驱动器维持信号完整性,功耗降低约50%,延迟也大幅改善,对于同时运行数千个收发器的AI训练集群至关重要。

2. 2026年3月,AAOI已开始批量出货1.6T LPO收发器。

3. AAOI比COHR更小更激进,在价格和速度上更有侵略性,近期赢得了微软的大额合同,增长极为迅猛。

全年2026年营收指引有望突破10亿美元,管理层预计需求可能在2027年中期飙升近10倍。

$msti:MACOM推出的448G PAM4调制器驱动芯片支持超过120GHz射频带宽,兼容硅光子、EML和TFLN三种调制器,无需外部偏置组件,适用于1.6T和3.2T收发器开发。

1.他本身的护城河是跨平台模拟射频芯片能力——它不押注某一种激光技术路线,而是给所有路线(InP、硅光子、TFLN)都提供”桥接芯片”。同时,MACOM还在OFC 2026上展示了PCIe 7.0产品线,覆盖AI数据中心、卫星通信、国防等多个高壁垒领域。

2. MACOM是最干净的中型股选择,Q1 FY2026营收2.716亿美元,同比增长24.5%,毛利率高达55.9%。

3. MACOM的定位更像”幕后供应商”——不做模块,专注提供高速模拟和光子半导体,客户包括COHR、LITE等一梯队公司,护城河在于高毛利的芯片IP。

$cien: Ciena是高速光传输设备领域的领导者,FY2026 Q1订单积压维持在约70亿美元高位,由云厂商和超大规模数据中心因AI驱动的激增订单支撑。

1. Ciena的护城河建立在相干光学领域的知识产权上,其专有WaveLogic相干光处理器让客户能以更低的每比特成本传输更多数据。这种性能优势形成极高的客户切换成本——一旦网络架构围绕Ciena系统搭建完成,替换起来极为复杂、昂贵且充满风险。

2. Ciena约45%的毛利率、持续自由现金流以及高切换成本共同构筑了稳固的护城河。

2026年的黑马: $sive, $axti, $cdro , $lwlg

$sive 我们都太熟悉了, 我们这次先谈一下其他三个

1. AXTI(AXT Inc)— 最纯粹的InP底层材料黑马

过去一年股价上涨5418%,是整个光学赛道涨幅最大的标的。

逻辑极其简单但壁垒极高——AXT专门生产InP晶圆基底,这是所有高速光学收发器中激光器和探测器的原材料。目前创纪录的6000万美元积压订单,加上计划在2026年底前将InP产能翻倍,说明整个产业链都在抢原材料。

定位类比:AXTI是光学赛道的”沙子供应商”——所有人都要用,但没人关注它,直到短缺。

2. CRDO(Credo Technology)— 主动铜缆+SerDes的隐形冠军

Credo以其专有SerDes和DSP技术为核心,Q2 FY2026营收同比暴增272%至2.68亿美元,并将全年增长指引从120%上调至约170%。其招牌产品是紫色的主动电缆(AEC),在AI训练集群中被大量采用。

Credo的独特性在于不完全依赖光学,在铜线和光学互联的边界地带卡位,是一个经常被忽视但增速惊人的标的。

3. LWLG(Lightwave Logic)— 下一代电光聚合物材料, LWLG开发的Perkinamine电光聚合物用于硅光子调制器,目标实现每通道200-400 Gb/s带宽。已有4家Stage 3设计合作客户,并与Tower Semiconductor建立了晶圆代工合作。#AIOptics #Photonics #1point6T