夜雨聆风

夜雨聆风

单位的财务报告是能全面暴露单位的资产家底、性质归属与存量规模的,是透视单位财务状况和履行责任情况的综合性信息载体。(参见:政府财务报告编报工作关注点部门财务报告编报对账抵销要点)

一、核心数据核对

1.与资产年报核对。资产总额、固定资产与无形资产分类明细、资产处置收益等核心数据必须“零差异”。目标是确保财务报告与资产报告在资产总量、类别和性质上相互印证。常见差异是因资产分类口径存在差异,需调整一致后上报,并在说明中披露调整过程。

2.资产数据的账实相符核对。固定资产、无形资产等账面价值需与经批复的资产年报盘点结果一致。重点核对新增资产的验收时点与入账时点是否跨年脱节、处置资产是否及时进行账务核销,并关注在建工程转固的及时性与完整性。若此处脱节,报告将无法暴露已投入使用但游离于账外的资产,直接影响资产存量的完整披露。

3.与部门决算核对。财政拨款收入、“三公”经费、资产负债总额等指标需完全一致。如果因核算基础不同产生的其他收入差异,需在报告“差异情况说明”中按具体科目逐项列明原因,并确保差异金额可验证。

4.差异调节。编制“本年盈余与预算结余差异表”时,不应仅满足于总额平衡,需对每项差异的具体构成进行分析。常见差异来源包括:计提折旧与摊销、应收应付款项、借款收支等。建议预先编制差异项目明细台账,逐笔注明差异原因、对应科目及金额,为后续报表附注中的差异说明提供可验证的明细支撑。

二、与资产报告衔接说明的撰写重点

1.差异对比的全面性。应逐项列示财务报告与资产报告中资产总额、主要资产分类的账面价值对比,其目的在于判断两套报告所暴露的资产存量与结构是否一致。

2.差异原因说明。常见差异包括入账时点差异、资产分类差异、计价基础差异等。每项差异均须落实到具体资产项目,防止因差异笼统概述而掩盖个别资产未纳入披露范围的事实。

3.衔接过程可溯。建议单独编制衔接工作底稿,以资产明细表为基础,逐项标注两套报告的取值结果、差异金额和调整说明,确保每一处差异均可追溯至具体资产,不遗留任何资产披露盲区。

4.特殊事项的重点披露。对盘盈盘亏资产、无偿调拨资产、已投入使用未转固资产等特殊事项,需专项说明处理方式及对两套报告的影响,防止此类资产因处理口径不一而脱离报告披露范围。

三、说明示例

××市教育局2025年度

部门财务报告与行政事业性国有资产报告衔接说明

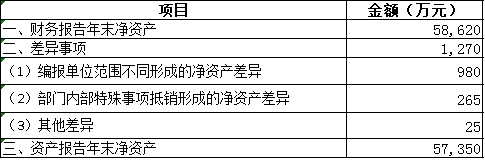

市教育局财务报告编报单位12家,资产报告编报单位10家,财务报告中净资产总额58,620万元,资产报告中净资产总额57,350万元,差异金额为1,270万元。

一、总体差异情况

二、具体差异情况

(一)编报单位范围不同形成的净资产差异980万元。

差异原因:市教育局下属的市教育科学研究院、市教育考试院2家事业单位纳入财务报告合并范围,但因其资产由局机关统一管理核算,故不单独编报资产报告;另有市教师发展中心已纳入资产报告编报范围,因其财务独立核算尚未完成划转,暂未纳入本年度财务报告合并范围。

编财务报告不编资产报告的单位(2家):

编资产报告不编财务报告的单位(1家):

净资产差异(财务报告年末净资产-资产报告年末净资产):1,070-90=980万元。

(二)部门内部特殊事项抵销形成的净资产差异265万元。

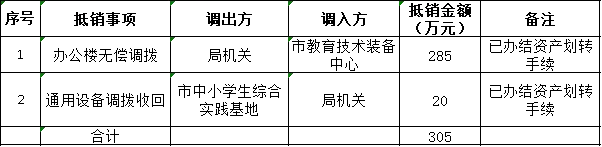

本年度,局机关将原值350万元、累计折旧65万元、净值285万元的一栋办公楼,无偿调拨给下属单位市教育技术装备中心使用。相关账务处理如下:

1.局机关(调出方)。按调出资产净值,借记“无偿调拨净资产”285万元,贷记“固定资产”350万元,同时冲回累计折旧65万元。该处理减少局机关净资产285万元。

2.市教育技术装备中心(调入方)。按调入资产原值与累计折旧,借记“固定资产”350万元,贷记“累计折旧”65万元、“无偿调拨净资产”285万元。该处理增加装备中心净资产285万元。

3.财务报告合并抵销。上述内部无偿调拨属于部门内部交易,在编制部门合并财务报告时予以抵销,抵销分录为:借“无偿调拨净资产——装备中心”285万元,贷“无偿调拨净资产——局机关”285万元。抵销后对部门合并财务报告净资产影响为零。

但在资产报告中,由于资产管理系统按各单位独立核算口径反映资产变动,装备中心调入该办公楼后资产报告净资产增加285万元,局机关调出后资产报告净资产减少285万元,两单位资产报告净资产一增一减,总额不变。因此,对于部门整体而言,此项内部调拨导致财务报告与资产报告产生285万元的净资产差异。

同时,本年度局机关从下属单位市中小学生综合实践基地收回一批通用设备,该批设备在实践基地账面原值40万元、累计折旧20万元、净值20万元,已按照调拨程序进行账务处理。在编制合并财务报告时,该项内部资产调拨同样予以抵销,抵销后对财务报告净资产无影响。但在资产报告中,实践基地资产报告净资产减少20万元,局机关资产报告净资产增加20万元,总额不变,由此形成财务报告与资产报告之间20万元的净资产差异。

上述两项内部调拨事项,财务报告在合并层面均予以抵销,而资产报告不予抵销,由此产生净资产差异合计:285+20=305万元。

但在编报单位范围差异部分,市教育技术装备中心、市中小学生综合实践基地均已纳入两报告编报范围,其内部调拨产生的合并抵销差异需在本项单独反映。经逐项核实,上述305万元差异系合并抵销形成,相关调拨手续齐全、账务处理合规。

经重新核查,上述305万元差异中,因市教育技术装备中心与市中小学生综合实践基地均同时编报财务报告和资产报告,在编报单位范围一致的前提下,上述差异可归入本项“部门内部特殊事项抵销形成的净资产差异”。经与编报单位范围差异数交叉比对,确认不存在重复计算后,调减其他差异项相应金额。最终确定:部门内部特殊事项抵销形成的净资产差异为265万元(调整后确认数,含上述内部调拨抵销及其他小额内部交易抵销净影响)。

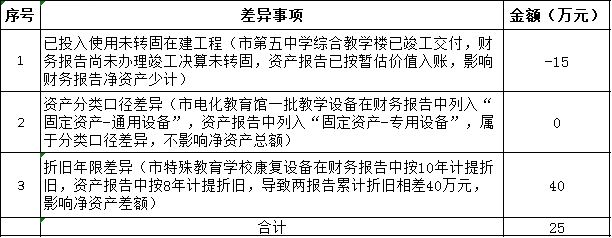

(三)其他事项形成的净资产差异25万元。

说明:上述差异合计25万元,分解如下:在建工程未转固事项导致财务报告净资产比资产报告少计15万元(填报时以负数反映,影响差异总额-15万元);折旧年限差异导致财务报告净资产比资产报告多计40万元;分类口径差异不影响净资产总额。三项合计形成净差异25万元。