夜雨聆风

夜雨聆风高端制造的软肋与突围:数控机床、工业软件、特种材料

前四篇文章,我们谈了中国领跑的领域。这一篇,聊软肋。

中国制造最大的尴尬是什么?不是东西造不出来,而是"造东西的东西"造不出来。

你能设计出最先进的航空发动机,但没有五轴数控机床来加工叶片。你能画出最复杂的芯片版图,但没有EDA软件来验证设计。你能规划最高端的碳纤维生产线,但关键设备全部依赖进口。

这就是中国高端制造的"阿喀琉斯之踵"。

一、工业母机:制造的"原点设备"

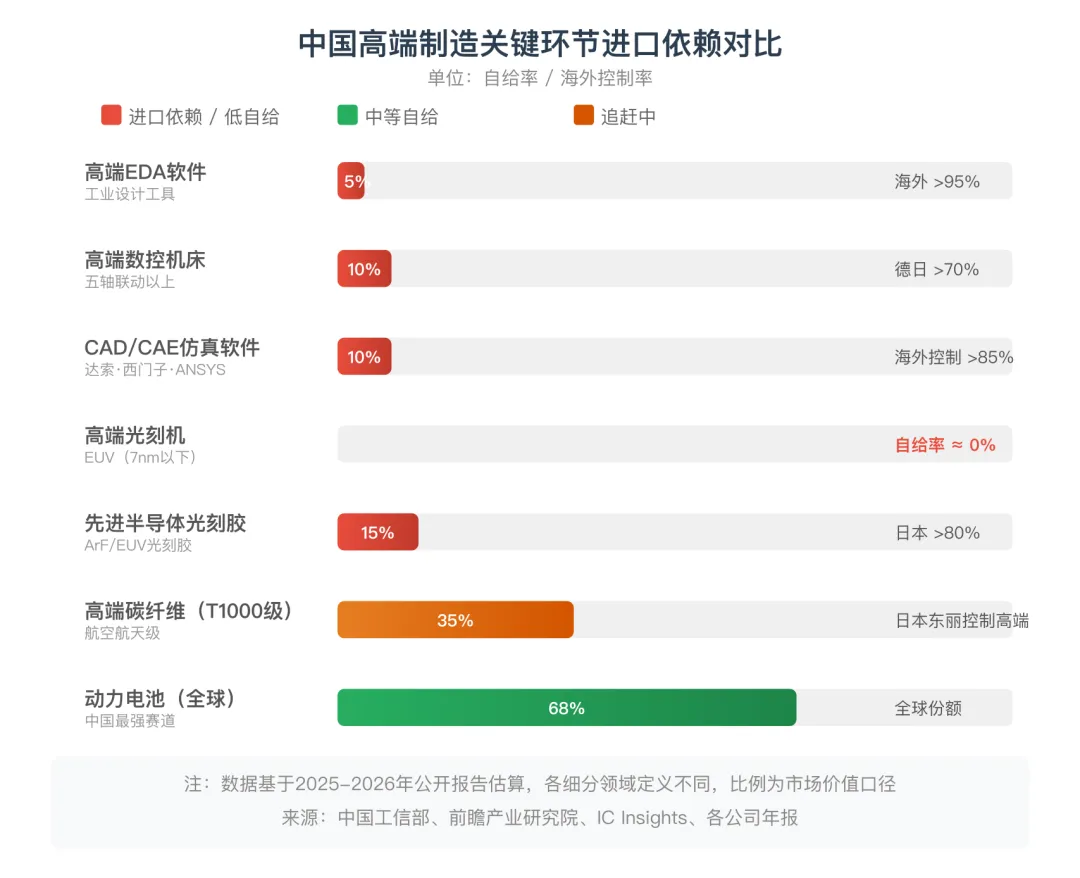

数控机床——被称为"工业母机"。没有它,没有任何精密零件可以被制造。它是一切制造业的起点。

全球高端数控机床市场被德日垄断。西门子、发那科、海德汉三家占全球超过70%的份额。中国高端数控系统国产化率不足10%。

一台进口五轴联动数控机床,售价在2000万到3000万人民币之间。不仅贵,还受管制。西方国家对中国进口高端机床一直有瓦森纳协定限制。你买得到中端设备,但真正用于航空发动机叶片加工的最高端设备,很难买到最新的型号。

但也不是没有突破。

科德数控——中国五轴联动领域的龙头。它的核心部件自制化率达到85%,整机国产化率超过90%。自主研发的GNC62数控系统,是国内唯一经国家确认掌握全部源代码的国产系统。定位精度达到3微米——这相当于人类头发直径的二十分之一。

价格呢?只有进口同类产品的三分之一到二分之一。

科德的产品已经被航天科技、航天科工、中航工业、中国航发等核心军工企业批量采购。2026年CCMT展会上,科德发布了KHM150U——世界首套全部采用复合材料的坐标级五轴设备。同时,科德与中国商飞共建卓越创新中心,打造大飞机结构件工艺验证中试基地,直接支撑C919和C929的国产化。

但也要看到:科德累计装机量超过1600台,而德日龙头在全球的年装机量是数万台。差距仍然巨大。

华中数控走的是另一条路——AI赋能。华中10型智能数控系统是全球首台集成AI芯片与大语言模型的新一代数控系统,内置DeepSeek大模型。复杂零件编程时间从人工半小时压缩至3分钟,航空发动机叶片加工轮廓精度提升75%。

华中数控在中高端市场的市占率已经达到约25%,在中国品牌中排名第一。十五五的目标是2030年高端国产化率达到30%。

国产高端机床两个代表

✦ 科德数控 — 偏"硬件"

核心部件自制化率85%,精度3μm,价格仅为进口1/3-1/2,配套C919

✦ 华中数控 — 偏"软件"

华中10型内置DeepSeek,中高端市占率25%,全球首台AI数控系统

二、工业软件:被"看不见的手"卡住

相比数控机床——至少大家知道它存在问题——工业软件是一个更隐蔽的软肋。

芯片设计离不开EDA软件,航空发动机设计离不开CAD/CAE软件,工厂管理离不开MES/ERP软件。但这些软件市场的格局,比硬件市场更加"固化"。

全球EDA市场被Synopsys、Cadence、Siemens EDA三家垄断,份额超过75%。中国EDA公司的市场份额合计不到5%。

国产EDA起步晚、投入少、客户验证难。芯片设计公司不愿意用国产EDA——因为流片一次几百万美元,用未经充分验证的软件,万一出问题损失巨大。但国产EDA的进步需要芯片公司"喂"真实的设计数据迭代。这是一个典型的"先有鸡还是先有蛋"的困局。

CAD/CAE领域也好不了太多。中望软件、华大九天在努力追赶,但达索系统、西门子、ANSYS的护城河极深。工业软件的本质不是代码,而是数十年积累的物理模型和工程经验——这些东西写不进代码,只能靠时间积累。

好消息是,政策层面已经意识到这个问题的严重性。十五五规划将工业软件列为重点攻关方向,政策要求央企和国企优先采购国产工业软件。市场份额的增长,会反过来推动产品质量的提升。

三、特种材料:从"有"到"好"的漫长之路

碳纤维,被称为"黑色黄金"。它比铝轻、比钢强,是航空航天、军工装备的核心材料。

中国碳纤维产能已经跃居全球第一。中复神鹰、光威复材、中简科技——这些企业的产能扩张极其迅速。2025年中国碳纤维产能达到约12万吨,占全球产能近40%。

但产能第一不等于技术最强。在高端碳纤维(T1000级以上)的稳定量产和一致性控制上,日本东丽仍然是全球标杆。中国的差距不在"能不能造",而在"能不能一直造得一样好"。

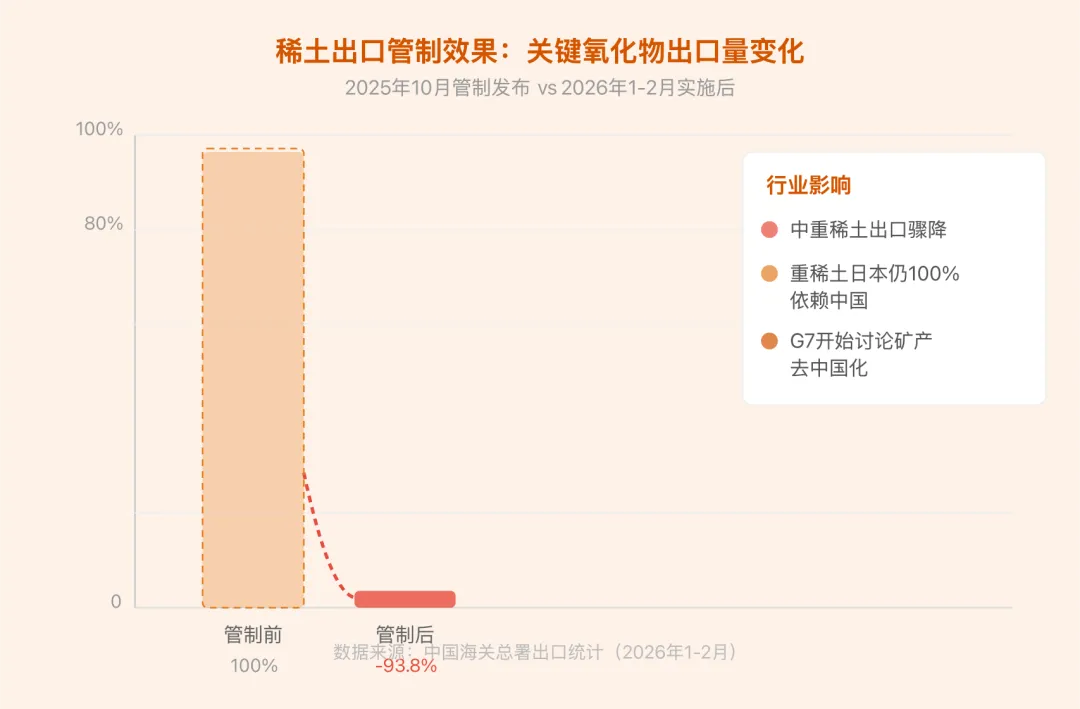

稀土是中国真正的王牌。

中国占全球稀土产量约70%,在重稀土领域更是接近绝对垄断。2025年10月,商务部发布六则重磅出口管制公告——全部12种中重稀土纳入管制,首次引入"域外适用"规则:只要境外产品中含有原产于中国的稀土成分价值占比高于0.1%,就纳入管制范围。

2026年1-2月,中国氧化钇、氧化镝、氧化铽、氧化镨的合计出口量同比减少了93.8%。这个数字足够触目惊心。

日本对中国的稀土依赖已经从2010年的约90%降至2025年的约70%,但高端磁体所需的重稀土仍几乎100%依赖中国。这就是中国手中的"不对称武器"。

但也要清醒:出口管制是双刃剑。中国减少出口,海外稀土价格飙升,反而会加速美国和澳大利亚的稀土矿山开发(如MP Materials、Lynas)。中国目前只是占据了时间窗口上的优势,而不是不可动摇的垄断。

四、十五五的"补课"清单

十五五规划有一个值得注意的变化:首次将"工业母机"写入国家核心规划文件。

这不是一个象征性动作。从具体目标来看:

工信部提出2027年高端数控系统国产化率目标30%。航空航天领域强制采购国产比例提升至70%以上。研发费用加计扣除120%,地方专项基金最高补助5000万元。

这些政策力度,虽然无法立刻填平几十年的积累差距,但至少方向是清晰的。

"五轴联动数控机床、高端光刻机、核心工业软件——这些都是'工业底座'层面的东西。底座不稳,在上面盖再高的楼也是危房。十五五的核心任务之一,就是把底座打牢。"

高端制造的软肋不是一天形成的,也不可能一天补齐。数控机床的精度、工业软件的模型、特种材料的一致性——每一个"卡脖子"点,背后都是数十年的技术积累和工业经验。

但中国有一个所有发达国家都不具备的优势:超大规模制造场景。

全球最多的工厂、最完整的产业链、最大的工程师群体——这意味着中国有最多的"使用场景"来迭代国产设备和软件。德国和日本没有的,是美国制裁倒逼出来的国产替代需求;美国没有的,是制造业全链条的完整生态。

软肋是真的,但变硬的趋势也是真的。

下一篇文章,我们将从一个全新视角审视十五五的产业图景——商业航天。这不是一个"补短板"的故事,而是一个"造新板"的故事。

数据来源:中商情报网、CCMT2026展会报道、科德/华中数控公告、商务部公告2025系列、中信证券研报