夜雨聆风

夜雨聆风

2026年3月29日,一则融资消息让短剧圈按下了转发键。

AI短剧出海平台StoReel宣布拿到3400万美元进账,领投方名单里PlayVentures、PvXPartners等美元基金若隐若现。

加上此前爱诗科技3亿美元C轮创下国内AI视频生成赛道单笔融资纪录,看似新风口正被资本重新标价。

但古怪的事就此发生。

就在StoReel官宣的同一天,多地文旅部门悄然撤回了原本为AI漫剧设立的数千万补贴预算。一位接近文旅系统的人士私下说:“态度变了,不想给外界‘帮AI抢真人饭碗’的印象。”

一面是资本真金白银地冲进场,另一面是官方扶持意兴阑珊。还有沉默的大多数——腾讯、网易、字节表面上都在入局,却自始至终没讲出一个关于“下一部复仇与逆袭”的故事。

01

狂欢与孤独:谁在为谁做嫁衣

先从一组数字走进这片既滚烫又冰冷的森林。

2026年Q1,国内AI漫剧总播放量逼近千亿,日均上新超400部,市场规模全年预计达到240亿元。用户规模从2025年的1.2亿蹿升至2026年的2.8亿,翻了一倍还多。

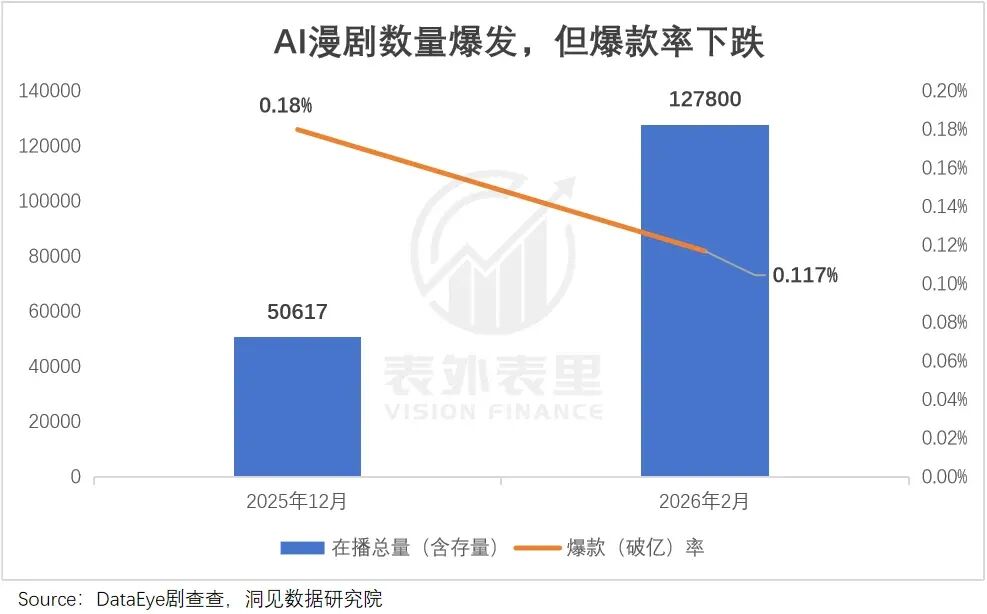

但另一组数字同样刺眼。2025年12月在播漫剧超5万部,其中96部破亿,爆款率仅为0.18%。到了2026年2月,在播暴涨至12万部,破亿作品不足150部,爆款率进一步跌至0.12%。有从业者形容当下的处境:“吃肉的还没看到几家,赔钱的已经排成队”。

爆款率低至千分之一,却有12万部作品同时在播。这几乎是一个标准的泡沫公式。

昆仑万维给这个公式添了一把火。数据显示,这家公司早在2024年底就宣布投入5亿美元入局海外短剧赛道,2026年又追加千万美元加注AI漫剧。

旗下DramaWave与FreeReels双平台MAU突破8000万,年化ARR突破4.8亿美元。出海业务的高速增长,让昆仑万维的AI短剧模型SkyReels登顶全球文生视频榜单。

但细看业绩数据会发现一个微妙的事实:昆仑万维在出海初期表现惊人,东南亚、拉美等新兴市场下载量分别激增16倍和27倍。然而到了2025年末,高增长的叙事还能否延续,有待验证——海外市场虽大,用户留存和持续付费的考验才刚刚开始。

真正让人玩味的,是大厂的心思。到了2026年,腾讯上线“火龙漫剧”,启动“游戏+漫剧”模式,依托阅文IP库上线近千部作品,已取得可观收益,其中12部播放量破亿。

网易羚羊则明确依托自有游戏生态开发内容,向外部开放《永劫无间》等热门IP授权。三七互娱更是把新游《大店小二》的买量素材全部切成AI漫剧。

*三七互娱新游—大店小二

大厂入局的姿势倒是出奇一致:不是来做内容的,而是来省成本的。DataEye给出的判断十分直截了当:游戏厂商入局AI漫剧,核心诉求是为“游戏引流,做强生态”。

说白了,AI漫剧在大厂眼中,是一根便宜的引流管。

一位知情人士曾算过账:制作一分钟AI漫剧,成本已低至500元,十来人的小团队20天就能出50集——用一套自有游戏IP做一部十分钟AI漫剧,总成本不到五千块。但五千块在传统买量渠道,连一个安装都买不来。

所以,与其说大厂在布局AI漫剧,不如说大厂在用AI漫剧造了一个“互免”的自循环体系,为自己的流量焦虑减负。

02

千万播放与无人喝彩

钱进来了,技术迭代了,但内容呢?

从技术指标来看,行业确实站上了拐点。字节Seedance2.0将AI生成画面可用率提升到90%以上,角色一致性、物理动态模拟、运镜连续性等过去被视为“不可能三角”的难题正在被逐个击破。

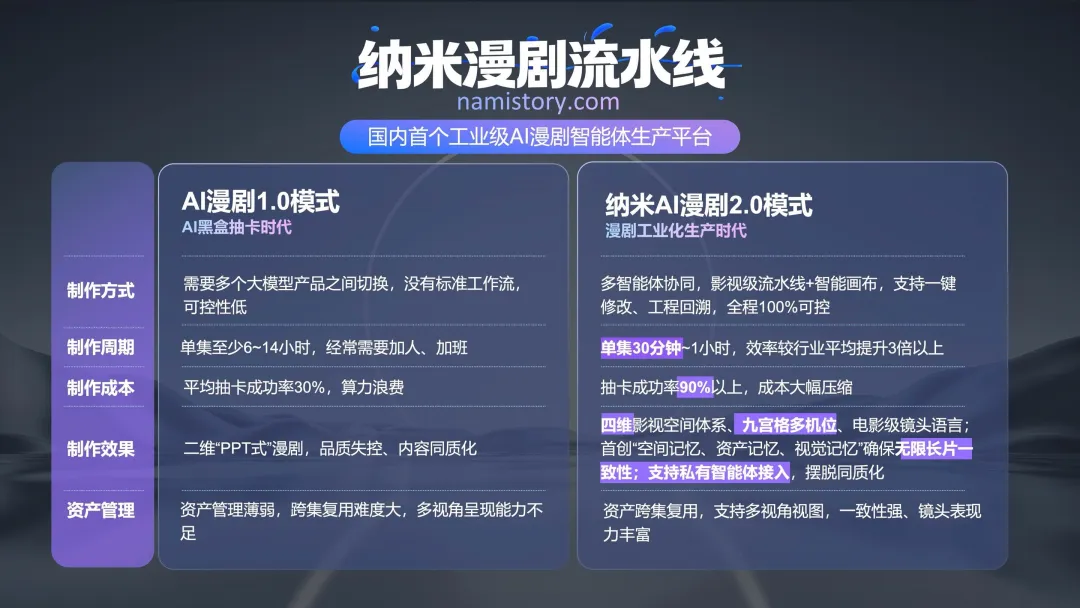

360周鸿祎的纳米漫剧流水线,能将传统三个月的制作周期压缩到48小时,成本从10万元降到3000元。

*纳米漫剧流水线1.0与2.0

但技术解决的是“会动”,解决不了“好看”。

2025年底,有一部名为《末世小卖部:我用面包换黄金》的AI漫剧在红果平台火了,播放量突破六千万。它之所以能突围,恰恰是因为画面呈现与叙事节奏达到了某种接近“动漫感”的阈值——很多观众留言说“根本看不出来是AI做的”。

但这类作品的稀缺,本身就说明问题。

市场上大量AI漫剧仍在用“强钩子+高情绪+快节奏+可互动”的万能公式快速复制,核心原则只有一个:让用户第一眼被吸引,3分钟产生共鸣,看完愿意转发或追更。

这套打法在流量端确实有效,却也让题材高度雷同——末世、穿越、逆袭、系统、赘婿,AI漫剧在题材上的创新,远远跑得不如制作成本下降快。

更深的裂痕在受众端。在二次元圈层眼中,AI漫剧被视为“流水线预制菜”——“方便快捷,但与动漫那耗费心血烹调的私房筵席相比,味道与灵魂高下立判”。

而AI漫剧最依赖的Z世代泛二次元群体,15至25岁,恰恰是这群人,他们追求强情绪价值和互动感,拒绝冗长铺垫,依赖视觉冲击——换句话说,他们是最容易被吸引的,也是最容易厌倦的。

当一个赛道的目标用户精准到了“强钩子就能钩走”,那么任何一个竞品的同等钩子就能以同样速度把用户拉走。AI漫剧在争夺Z世代的战争中,拥有了流量入口,却没有建立用户护城河。

对比真人短剧的发展路径,短剧是靠“下沉中年”这个确定性客群做支撑,从而完成商业闭环。而AI漫剧对标的是Z世代,这个人群口味分散、注意力极度碎片化、对内容忠诚度低,目前行业几乎没有找到针对性的打法。

精准定位用户画像和追求短时爽感本身并不矛盾,但它要求内容供给保持高频、高质量、高新鲜度的同步迭代——这恰恰是AI漫剧工业化流水线还做不到的。

03

卖铲子的,比淘金的先富了

一个更荒诞的现象悄然浮现。

2026年,AI漫剧赛道的暴利神话,最大的赢家不是内容创作者,而是卖课的。

单价9.9元的试听课、199元的录播课、599元的“包教包会包出作品”课,构成了精准的收割链条。一家机构主讲的“21天AI视频速成课”,原价14000元,促销价2680元,单单一场就招满160个学员,一堂课收入轻松突破40万元。

而这还是“正规军”。更多账号直接打出“零基础躺赚”“3天即可上岗”的口号,声称“培训结束包就业”“对接百万商单资源”,实际不过是将学员拉进每分钟15到30元的底层外包群,单价甚至低于基础算力成本。

行业把这个现象叫作“数字工地”——招之即来,简单培训,迅速上岗,瓦匠的铲子换成了电脑和AI工具。制作报价从最初的300元每分钟,被一路压低至40元每分钟,恶性价格战的末端,是无数被“暴富神话”裹挟进来的普通人。

有人做过估计,AI漫剧相关的培训市场规模,2025年已经突破10亿元。而这个赛道的头部内容公司——比如做出爆款《斩仙台下,我震惊了诸神》的灵矩动漫,月营收才做到千万元级别。

换句话说,卖工具的、卖课的、卖算力的,这个链条上每一环都比实际做内容的赚得猛。在淘金热里,“卖铲子的人先暴富”的铁律又一次得到验证——只是这次的铲子,被包装成了“财富自由”的承诺。

周鸿祎自己也承认:“7分是创作者的创意审美,3分是工具的辅助作用。”但卖铲子的人,从不会主动强调剩下那七分才是最难的部分。

04

黎明前夜,还是长夜未央

把目光拉回到2025年初,真人短剧赛道正经历一场迟到的清醒。彼时横店的拍摄基地上,200个剧组只有45个还在开工,行业集体意识到“三无班底量产”的路径走到了头。不到一年,AI漫剧踩着同样的台阶冲了上来——唯一区别是,这一次“拍”的成本从几万块降到了几百块。

因为成本足够低,所以试错足够疯。但这个赛道正在经历的一切——资本热捧、平台观望、创作者涌入、爆款率极低、培训产业链疯狂收割——几乎就是对短剧崛起路径的“倍速重播”。

市场乐观者指向2030年850亿元的预期规模。悲观者则指向一个事实:当前12万部在播作品中,撑起整个大盘流水的,不过区区百部。且这百部里,近半数为头部游戏公司或大平台输送流量的“命题作文”,真正靠内容驱动的独立爆款寥寥无几。

在杭州第十一届AI短剧产业大会上,有从业者直言:“AI短剧的这波红利只是工具红利,真正的内容红利还没开始。”工具红利意味着先入者优势,而内容红利意味着统治力——前者易达,后者难求。

*由传商、短剧右先生主办,奇灵短剧承办的“奇灵·第十一届AI短剧产业大会”

这也解释了为什么官方补贴在退场,腾讯网易在观望,周鸿祎们在卖流水线,而Z世代在刷完三集后划去了下一个。

AI漫剧的下半场,必将从“拼产能”走向“拼审美”。但当“审美”二字被提升到战略高度的时刻,恰恰说明这个赛道距离“审美及格线”还有多远。

那些用“强钩子”钓上来的流量,能否沉淀为真正的用户资产,取决于整个行业是否愿意为“好看”这两个字付出更多算力之外的诚意。

一个被技术点燃的赛道,最终还是要回到最古老的问题:

技术可以拉平门槛,但永远拉不平审美。AI能做出一万部“能看”的漫剧,但只有那些真正值得被“记住”的作品,才能熬过黎明前最后的冷场。

黎明终会到来。不过,在这场千亿狂欢中,绝大多数人注定只是一夜的星光。