夜雨聆风

夜雨聆风

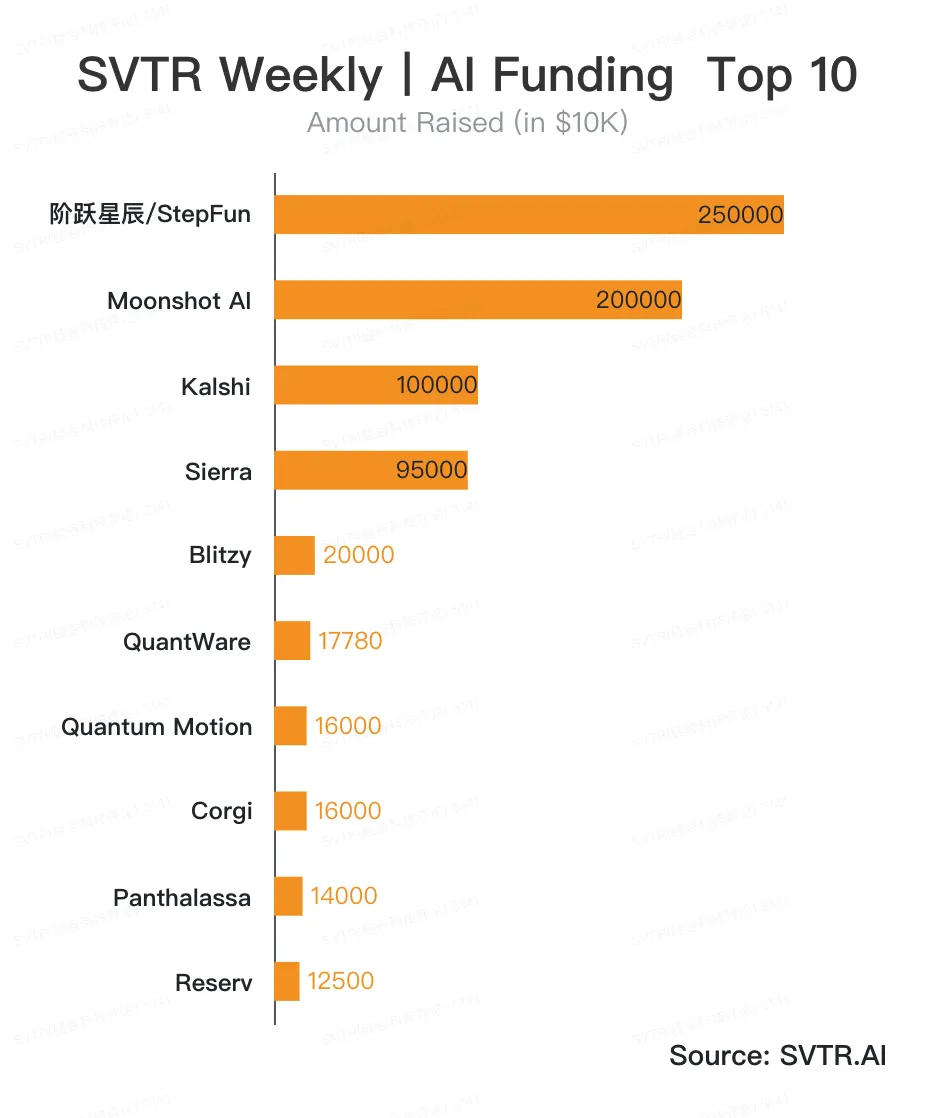

本周真正的信号不是阶跃星辰和 Moonshot 单笔超 20 亿美元的基础模型融资,而是 Sierra 用约 3 个月时间把 ARR 从 1 亿做到 1.5 亿、并被资本按 100 倍 ARR 估到 150 亿美元。

SVTR 的判断是:本周这批最受追捧的 AI 应用公司,正在用 SaaS 估值倍数承载咨询/服务业务的经济实质。Sierra、Moritz、Enter、Reserv 这些被冠以"AI-native"名号的玩家,运行的不是 Salesforce 那条曲线,而是 Accenture 那条曲线。市场目前在用 100 倍 ARR 的口径定价一个典型估值在 1-3 倍营收的行业。值得一提的是,在本周OpenAI和Anthropic也双双设立咨询JV。

如果这个判断成立,未来 12 个月只有两种可能的结局:要么 AI 真正改变了服务业的单位经济,"软件吃服务"被验证;要么定价向行业基线回归,本批次中段公司估值出现普遍性 30%-60% 修正。其他赛道(基础模型、算力、芯片)本周也有可观融资,但它们的估值锚点本就是基建逻辑,不构成本轮真正的定价异常。

信号一|Sierra 的 100 倍 ARR,是市场对"AI-native 服务"模式的极限测试

Sierra 本轮 9.5 亿美元融资,估值超过 150 亿美元。ARR 从 2025 年 11 月的 1 亿增长到 2026 年 2 月的 1.5 亿,3 个月增长 50%。按当前 ARR 计算,估值/ARR 倍数约 100 倍,这是即便在 2021 年估值狂热期、主流 SaaS 公司也极少触及的水平。

更值得注意的是同批次出现的两家公司:

Moritz:以 Y Combinator + 20VC 共同领投 900 万美元起步,公开口径"100+ 家公司,处理 20 亿美元合同",定位"AI-native 律所,固定费用"。

Enter 在巴西完成 1 亿美元融资、12 亿美元估值,公司公开称年内处理 25 万件法律案件,客户包括 Airbnb、Nubank、LATAM。Reserv(理赔)在 KKR 领投下完成 1.25 亿美元 C 轮,公开口径年化收入约 1 亿美元、年处理能力 50 万件复杂理赔。

这些公司的共同点在于:它们卖的不是软件订阅,而是"完成的工作量",多少次客服对话、多少份合同、多少件理赔、多少个案件。这恰好是咨询和外包业的计费方式。市场目前选择按 SaaS 倍数给它们定价,这是一个尚未被验证的押注。

而真正棘手的问题是,按工作量计费的业务,单位经济从根本上不同于按席位计费的业务。

信号二|AI Agent 的真实经济结构,更接近 Accenture 而非 Snowflake

把这批公司的运行逻辑拆开看,会发现一组反直觉的特征。

收入随客户工作量增长而非席位扩张。Sierra 的合同结构通常按交互次数或解决率收费,而非按用户数。Reserv 按理赔件数、Moritz 按合同件数、Enter 按案件数。这意味着客户使用量上升时,Sierra 的算力成本(推理、模型 API、编排)也相应上升,这是服务业的规模曲线,不是 SaaS 的零边际成本曲线。

毛利结构受推理成本侵蚀。SaaS 公司毛利通常 75%-85%,主要变动成本是托管。AI Agent 公司的毛利水平目前公开数据稀缺,但根据这一类企业服务公司公开口径推断,毛利大致在 50%-70% 区间,且会随单次任务复杂度上升而下降。这个区间更接近 IT 服务公司(Accenture 约 32%、IBM Consulting 约 26%),而非纯软件公司。

客户关系依赖深度集成。Sierra 公开称服务"超过 40% 的 Fortune 50",这是个典型的咨询业指标。这类客户关系的特征是:客户经理加实施团队加长周期定制,而不是 product-led growth。一旦企业客户决定切换 AI Agent 供应商,迁移成本不亚于重新签 Accenture 合同。但这同时意味着获客成本、销售周期、实施周期都更接近咨询业的口径。

把这三点合起来:一家公司收入按工作量增长、毛利在 50%-70% 区间、依赖深度客户集成,这不是 Snowflake,是 Accenture。差别只在于它的"咨询师"是 AI Agent,而不是穿西装的人。

那么问题来了:如果经济结构接近咨询业,为什么资本愿意按软件公司的倍数给它估值?

信号三|“软件吃服务”赌注成立的关键,不在 AI,在毛利曲线

资本给出 100 倍 ARR 的隐含假设是:随着模型成本下降和 Agent 编排标准化,这些公司的毛利会从今天的 50%-70% 向 SaaS 区间(80%+)爬升,并最终摊薄成接近零边际成本的软件曲线。这个假设值得拆开来看。

模型成本下降是事实,但只解决一半问题。OpenAI、Anthropic 公开 API 价格在过去 24 个月下降 80%-90%,开源模型(包括本批次 DeepInfra、Featherless.ai 这类托管平台支持的)进一步压低底层成本。但 Agent 业务的成本结构中,模型调用只占其中一部分;剩下的是数据接入、工作流编排、人工反馈、客户成功、合规与审计,这些项目的成本曲线并不随模型变便宜而下降。

Agent 编排标准化也在推进,但慢于预期。本批次中 CopilotKit(开源 Agent 基建)、SageOx(共享上下文)、Tessera Labs(企业系统改造)等公司在做这件事,但目前每家 AI Agent 公司仍在自建客户上下文、自训垂类小模型、自维护工作流模板。这部分"看不见的咨询工作"短期难以软件化。

真正的检验点是规模化时的毛利曲线。Sierra 从 1 亿 ARR 涨到 1.5 亿用了约 3 个月,看起来是软件曲线;但这个增速能否延续到 5 亿、10 亿,并在过程中把毛利推到 80%+,这才是赌注真正的胜负手。如果毛利始终停在 60%-70%,市场最终会按 IT 服务公司的口径重新定价。那意味着 100 倍 ARR 估值倍数有 60%+ 修正空间。

成因|为什么是现在

为什么这一现象在本周(而非两年前或一年前)成为值得关注的信号?三个时间窗叠加。

第一,企业客户的 AI 预算正从"实验性"转向"运营性"。2024 年的 AI 项目大多在创新部门口袋里,2025 年开始进入运营、客服、法务、保险理赔、财务这类核心业务部门的固定预算线。这是 Sierra、Reserv、Moritz 这批公司能在 12-24 个月内做出真实 ARR 的根本原因。

第二,资本市场对"AI 应用层"的耐心正在快速消耗。基础模型公司的故事讲了三年,VC 和 LP 越来越想看到应用层的真实收入。这把估值压力倾倒在了任何能展示 1 亿 ARR 的 AI 应用公司身上,即便它的商业模式还没经历过周期。

第三,AI Agent 的工程能力刚刚跨过"能交付"门槛。本批次的 Spring Labs(银行投诉处理)、Nace.AI(财务审计)、Enzo Health(居家医疗管理)等,承诺的是端到端的工作流自动化,而不是辅助工具。这种产品形态在 2024 年初还是 demo,2026 年初已经在企业客户处跑生产流量。三股力量同时到位,催生了本批次的估值高峰。

影响|谁会受波及

对 AI 应用层创业者。这是一个机会窗口期,但定价模型选择直接决定 18 个月后的命运。建议警惕"按工作量计费 + 高毛利承诺"的定价组合——除非你能用一年半时间证明毛利向 75%+ 收敛,否则资本市场会按服务业倍数对你进行二次定价。Pricing 即估值锚点,建议在 Pre-A 轮到 A 轮阶段就明确:你卖的是 SaaS 还是 AI 服务,并按对应模式管理融资节奏与团队结构。

对早期 VC 和成长基金。本周这类公司的 100 倍 ARR 估值,需要一个明确的"毛利路径"才能合理化。问被投公司三个具体问题:

当前订单的模型推理成本占收入比例?

前 10 大客户的客户成功投入折算后毛利?

过去 6 个月新签客户的实施周期中位数?

这三个数字中任意一个明显偏离 SaaS 基线(推理成本 < 10%、毛利 > 75%、实施周期 < 30 天),就要按 IT 服务而非软件估值。SVTR 在过去 6 个月观察到,部分中后期投资人已开始用类咨询业 DCF 模型对 AI Agent 公司进行二次估值。

对企业客户。在采购 Sierra/Moritz/Reserv 类供应商时,议价应基于"完成的工作量单价 × 工作量预测",而非订阅席位数。这类供应商的边际成本比 Salesforce 高得多,因此长期合同中包含 SLA 阶梯定价的合理性更强。

对大平台和咨询公司。Accenture、Deloitte、IBM Consulting 短期内仍是大型实施项目的主体,但中型工作流(10 万到 100 万美元单价)会被 AI-native 服务公司大量蚕食,预计 2026-2027 年是关键窗口。

验证:三个值得追踪的关键指标

指标一:本批次三家代表公司(Sierra、Reserv、Moritz)下一次披露的毛利率数据。如果 90 天内有任何一家披露毛利低于 65%,市场对"AI-native 服务=SaaS"的叙事将开始动摇。

指标二:Sierra 从 1.5 亿 ARR 到 3 亿 ARR 所需时长。如果 3 个月做到 1.5 亿的速率延续,达到 3 亿应在 2026 年 5 月前后;若该时点延后超过 60 天,规模化的边际成本曲线问题需要重新评估。

指标三:未来 90 天内,是否有 IT 咨询大厂(Accenture、Capgemini、IBM Consulting、Wipro 等)以收购或合资形式进入 AI Agent 服务赛道。这将直接预示市场最终按哪条曲线给这批公司定价。

SVTR AI创投库已上线"AI-native 服务公司"专题标签,按"客服/CX、法律服务、保险理赔、财务合规、医疗服务、企业流程"六个子方向分类整理本周及过去 36 个月的相关融资数据。

SVTR AI创投平台· 入驻申请

SVTR丨硅谷科技评论,立足硅谷,依托 #AI创投库、#创投评、#AI创投会、#AI创投营和全球投资网络,打造跨境交易加速器。我们为入选者交付两种结果:帮企业拿订单,帮优质项目拿融资。

创始人/项目方 (资本加速):融资路径诊断 + 锁定投资决策人

企业/服务商 (成长加速):客户需求匹配 + 标杆客户引入

投资人/LP (独家项目):获取精选项目 + 跨境闭门路演席位

如需申请加速或 Venture Studio 共建合作,添加运营合伙人微信:pkcapital2023