夜雨聆风

夜雨聆风1、增速角度,AI远超过SEMI;绝对体量角度,AI从远小于SEMI 成长为反超SEMI。这意味着,CSP在AI花的钱,倒逼着TSM/Hynix等增加资本开支,如果不愿意扩,那就涨价到愿意。

2、缺货涨价,倒逼SEMI扩产。

①不涨价代工厂也愿意扩的品类主要包括,先进制程、CoWoS、HBM、硅光等,这些代工费高且具备战略意义。

②涨价了就愿意的扩的品类包括,DRAM/NAND、CPU、DSP Switch、DrMOS等,与GPU成配比关系。

③涨价了也得考虑要不要扩,包括传统模拟、功率、手机/PC AP等,与GPU无配比关系,缺货主要是被挤压。

这导致,第①类配额销售,预期充分,反而显得不缺;第②类越涨越缺,GPU配比提升+囤货加剧紧缺;第③类才刚开始反应涨价。

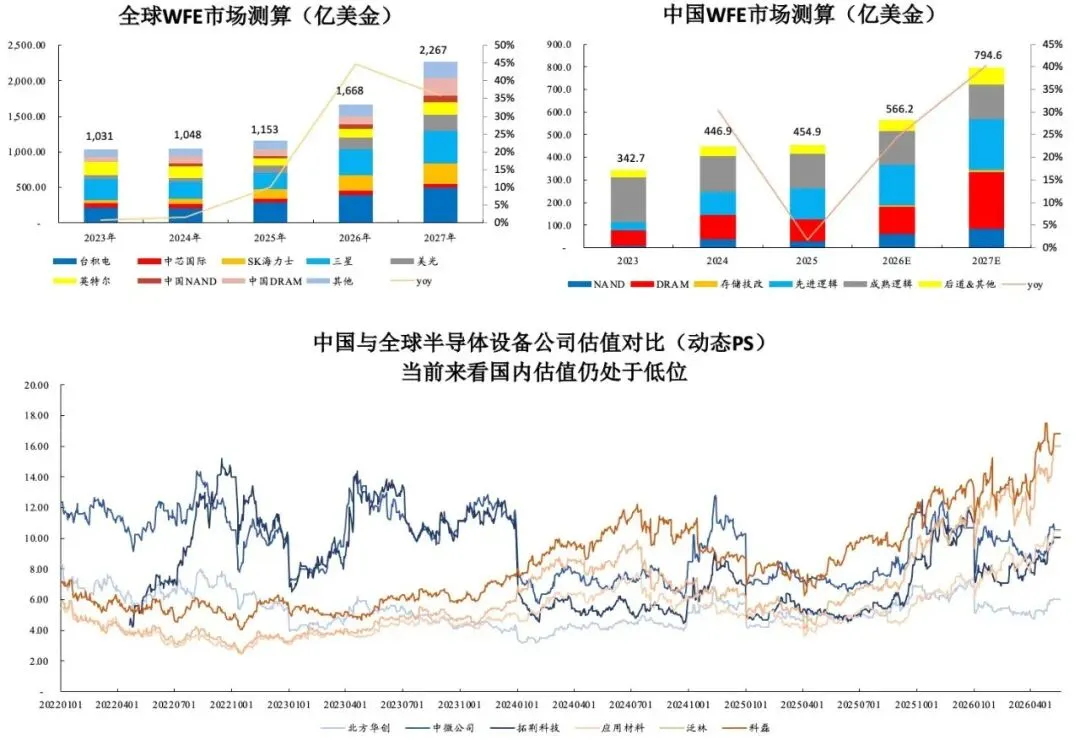

3、全球半导体设备销售额在此轮周期将超2000亿美金,倍增于2022年,瓶颈在ASML。中国半导体设备销售额将从300亿美金增加至600亿美金。

我们判断,此轮周期将呈现“抢半导体设备”的奇观。ASML的股价代表着全球半导体设备销售额的上限提升。

关注越涨越缺的第②类资产,以及半导体设备。

4、现在半导体设备公司不太拆非常具体的订单,有一个重要的原因就是以前客户下订单可能是季度/半年下,现在都是下1-2年的大框架协议,加季度单,订单确定性周期拉长,难具化到这个订单就是落在今年,逻辑已经变了。产业趋势只能说是好,全球设备的资本开支从去年增速10%,到今年提速到35%以上,要找全球大金主撒币的方向,躺在半导体设备,正如三星海力士中国区会导入国产半导体材料一样,也会买国产设备,产业周期是全球共振,海外的设备公司都是10-20PS,国产的龙头公司都才5-10倍PS。

半导体全球产业链解读:

今年电子行业的主线仍是“沿主线,买缺口”——即围绕AI主线,聚焦供应链中的瓶颈环节

1、全球半导体周期

当前全球半导体月度销售额已达888亿美元(同比+62%),连续28个月正增长,但剔除英伟达和存储涨价因素后,剩余板块实际处于弱复苏状态。传统下游(手机、笔电、汽车)正经历超预期下滑——市场预期已从年初的低个位数增长下修至12%-13%的同比下滑,后续可能进一步下修至15%-20%。因此,今年电子行业主线仅有AI,传统需求难以提供支撑。

2、AI需求

大模型厂商收入与算力投资正加速增长。Anthropic 4月年化收入已超300亿美元(为25年12月的3.3倍),OpenAI达到250亿美元,且融资顺利。Token用量方面,主要模型厂商的token消耗量在3月底已达到1月底的3倍,主要由Agent采用驱动。北美四大云厂商资本开支预计同比增长69%-70%以上,总金额约7700亿美元。AI已成为云业务和广告收入增长的核心驱动力——即使宏观环境一般,相关业务仍实现两位数至30%以上的增长。AI投资的ROI正在兑现,市场对泡沫的担忧已显著消退,供应链瓶颈成为主要矛盾。

3、半导体供应链缺口

1)算力端(GPU与ASIC共生):英伟达预计25-30年资本开支CAGR达50%,但供应链难以完全匹配。ASIC芯片(谷歌TPU、亚马逊Trainium等)正快速迭代(已至3nm节点),单价较GPU降低50%-60%,推理场景性价比优势明显。博通、Marvell、高通、联发科等公司正加速布局,ASIC增量空间巨大。

2)存储端:推理大爆发使存储需求从HBM向DRAM、SSD、HDD全面扩散。大模型需要分级存储——近端用HBM、中端用DRAM、远端用SSD甚至HDD,以平衡成本与性能。存储涨价并非孤立现象,而是“用存储降算力成本”逻辑的体现(如H200较H100总成本降低10%,单次推理成本降低68%)。产能端,DRAM全球产能约200万片/月,NAND约170万片/月,今年新增产能有限(DRAM仅+10万片,NAND无新增),供不应求格局至少持续至2028年。

3)存储估值体系重构——长协(LTA)为何重要

传统存储周期见顶信号(签长协、价格涨不动)在本轮发生根本变化。本轮LTA呈现三大不同特征:

- 期限更长:3-5年起步(以往多为1年)

- 有地板价锁定:以今年Q1-Q2价格为基准,实现锁量锁价

- 有高额预付与违约成本(如微软预付三星1亿美元)

LTA使存储公司未来3-5年盈利可见性大幅提升,估值体系从“周期股”向“成长股”切换。在LTA执行前,闪迪、美光对应26年仅3-4倍PE、27年2倍PE,因市场看不清28年而不愿给估值;LTA后,长周期盈利可见性打开,估值逐步向7倍甚至更高水平迁移。存储已从纯周期资产转向AI基础设施战略资源,商业模式向长协切换。

4、先进制程与封装

台积电3nm/2nm产能利用率超100%,正加速扩产(2nm今年起步5.5万片,明年扩至8.8万片),先进封装年扩产约50%。国内先进制程(中芯国际、华虹)产能释放集中在下半年,是国内算力芯片放量的关键瓶颈。

5、国产算力机遇

国内大模型呈爆发态势,国产算力差异化路径为“开源+普惠”。

供给端: 今年下半年先进制程产能将显著释放,二梯队GPU厂商收入预期从20-30亿上修至50-60亿;

需求端: 所有一二梯队GPU厂商均在3月后上修收入预期。ASIC方面,海外已高速发展(谷歌、亚马逊、Meta),国内处于0-1突破阶段(阿里、百度、字节、腾讯加速布局)。

GPU方面,国内处于1到N放量阶段,产品较海外落后约2-3代,预计今年下半年差距缩至接近2代。

6、核心投资方向

国产算力链:GPU(一梯队受限产能但订单极好,二梯队上修幅度更大)、ASIC(0-1突破)、先进制程FAB(中芯国际、华虹)、先进封测、上游设备材料。

海外算力:聚焦能出业绩的标的(PCB、光模块、光芯片等),关注新技术方向(OCS等)。

存储:全面看好,涵盖IC设计、模组、设备、封测等环节,长协逻辑使设备端最受益。

端侧AI:当前因存储涨价研发有所delay,但年底至明年有望迎来新机会(瑞芯微、教易创新等)。

7、Q&A要点

- CX上市预计延后至8月左右。

- 国产芯片设计公司收入预期受限于产能而非需求。一梯队产能受限,收入预期从300亿下修至150亿,但明年产能释放后有望冲300亿以上;二梯队因所需晶圆数量较小,上修幅度更大。

- 毛利率不受制程产能影响,主要取决于产品定价与迭代节奏。当前为卖方市场,芯片价格随产品代际自然下行,靠新产品升级维持价格水平。

- 存储新产能投产周期约12-18个月,今年开始规划扩产的产能将在明年释放。

- 国产28nm光刻机今年有产品推出,但大放量尚未到来。

- 国产GPU市值空间可对标美股龙头市值乘以1/3(中国市场占比),英伟达5万亿美金对应中国市场约1.5万亿美金空间。