夜雨聆风

夜雨聆风

2026年第一季度,全球存储芯片行业交出了一份令人咋舌的成绩单。从韩美巨头到中国军团,净利润动辄暴增数倍甚至数千倍,这不是普通周期反弹,这是结构性超级行情。

以下是最新季度全球主要存储芯片公司净利润完整排名:

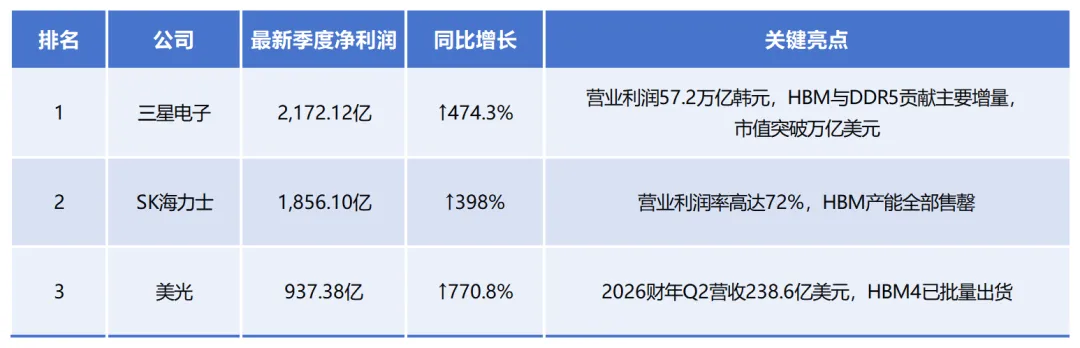

一、全球霸主梯队(净利润>200亿人民币)

一季抵一年:光这三家巨头,本季合计净利就超过4,965亿人民币。三星电子单季营业利润同比暴增755%,正式跻身亚洲第二家市值破万亿美元的上市公司。

二、存储大厂梯队(净利润20-250亿人民币)

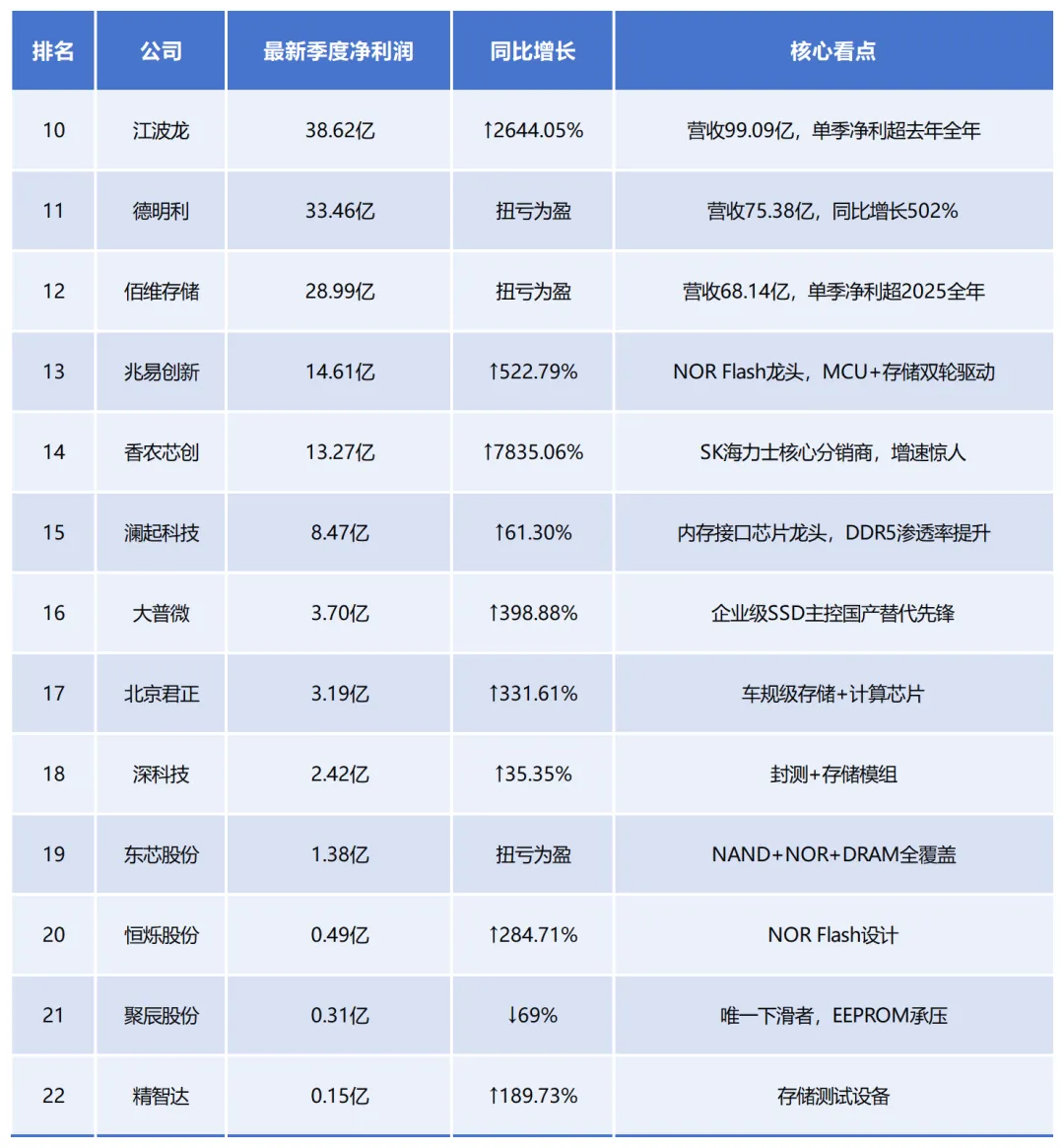

三、中国军团梯队(净利润快速增长)

为什么这么赚?AI正在「吃掉」全球存储产能

这不是普通的景气回升。AI Agent的爆发,彻底改写了存储需求结构。

推理端Cache类Token占比已飙升至70%,这意味着AI每回答一个问题,背后需要大量的「内存缓存」来支撑。结果是2026年服务器存储消耗量将历史性超越智能手机,这在五年前是完全不可想象的。

据市场最新数据,AI与服务器消耗的DRAM占比,已从2024年的46%飙升至2026年的66%。全球超过三分之二的DRAM产能,正在被AI一个场景吞噬。

供不应求的直接后果就是涨价。2026年Q2的合约价预期已经出炉,DRAM环比大涨58%-63%,NAND Flash环比大涨70%-75%。

三星已宣布Q2起将DDR5和HBM合同价平均上调30%。存储芯片正从「大宗商品」变成「卖方市场」的稀缺品。

过去存储行业是典型的「强周期」,涨三年、跌三年。但这轮不一样。

头部原厂正与客户签订3-5年期长期供货协议(长协)。例如闪迪已锁定其50%产能。长协机制彻底改变了行业的周期属性,从「价格博弈」走向「战略绑定」。