夜雨聆风

夜雨聆风

得财经 | 港股IPO前线

A股公司赴港上市,正成为2026年港股IPO市场的一大主线。

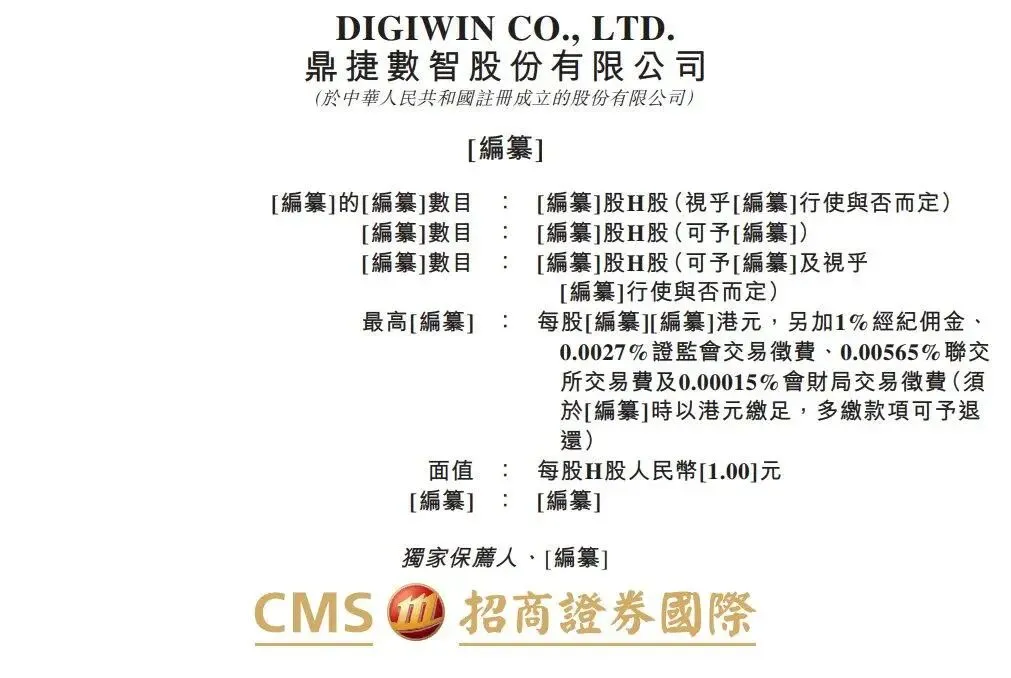

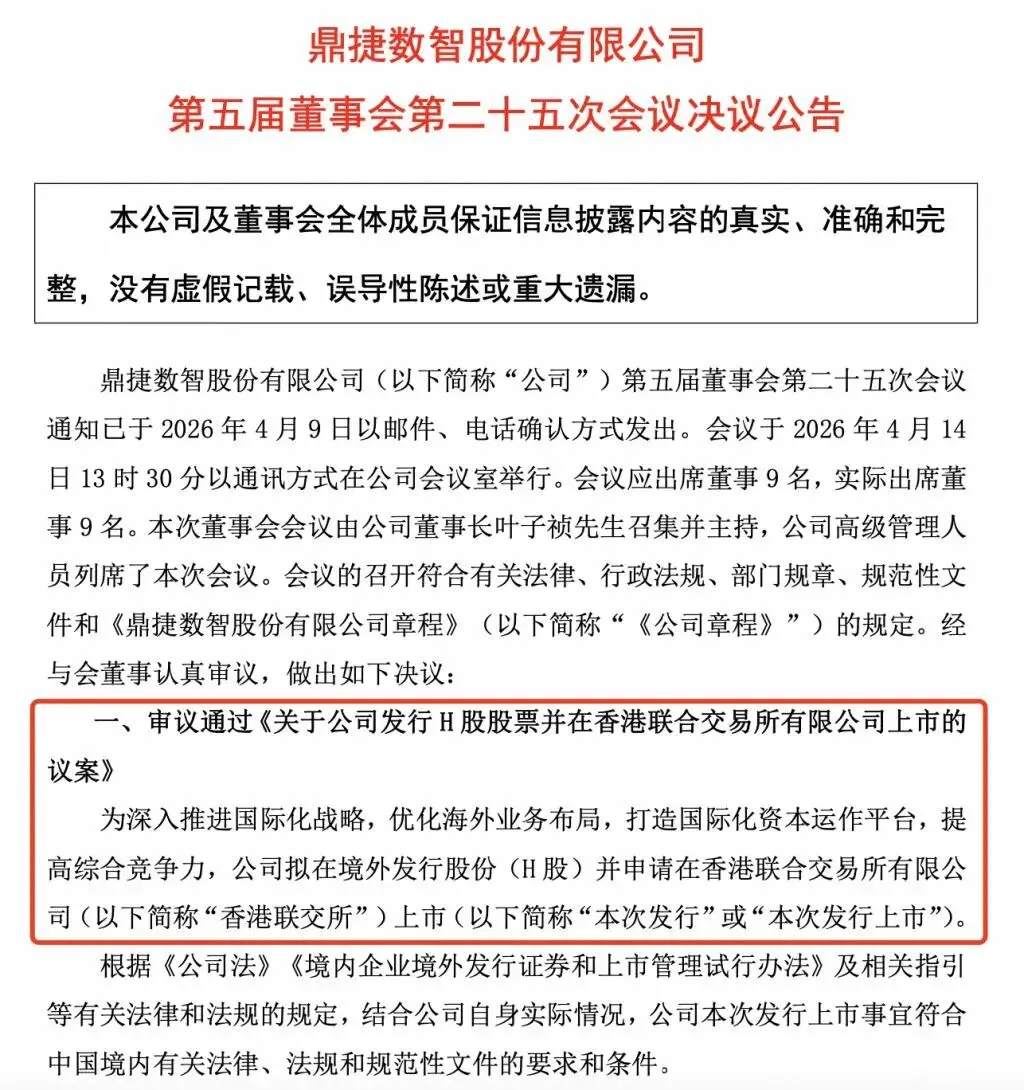

5月10日,鼎捷数智股份有限公司正式向港交所主板提交上市申请,独家保荐人为招商证券国际。这家成立于1982年、扎根工业软件超40年的老牌企业,成为“A+H”两地上市阵营的最新成员。

按2025年收入计,鼎捷数智是中国制造业数智化解决方案市场最大国内提供商,在所有供应商中排名第五,市场份额1.4%。在亚洲市场,公司稳居总部位于亚洲的该市场供应商首位,份额0.9%。

然而,就在递表前夕,第一大股东富士康却在大举减持。3个月内减持超600万股,套现约3.5亿元。另一边,A股市值118亿、2026年Q1单季亏损803万。

股东一边撤退,公司一边寻求H股上市。这究竟是“A+H”双平台战略的必然一步,还是另有隐情?“得财经”把最新招股书和财务数据拆给你看。

一、穿越四十年的“工业软件老兵”

鼎捷数智的故事,始于1982年。从中国台湾起家的鼎新电脑,到2002年进入大陆市场,再到2014年A股创业板上市(300378.SZ),这家公司见证了中国制造业信息化的全过程。

公司目前定位为“领先的制造业数智化解决方案提供商”,业务覆盖研发设计、数字化管理、生产控制及AI物联网四大领域。旗下核心产品“鼎捷雅典娜”数智原生底座,已构建起企业级与企业个人级AI应用体系。

行业地位硬核:按2025年收入计,公司在中国制造业数智化解决方案市场排名第五、国内供应商第一。在一众竞争对手中,这是唯一跻身Top 5的本土玩家。

主要客户:覆盖装备制造、汽车零部件、电子、半导体等行业,服务企业客户数万家。

股东背景:第一大股东为富士康工业互联网(工业富联),但近期正在大幅减持。截至2025年末,公司股东户数约5.4万户。

二、财务“体检”:稳如老狗,但增速也“稳如老狗”

鼎捷数智的财务基本面,可以用六个字形容:稳健有余、爆发不足。

营收:稳步增长,但增速放缓

根据招股书及年报数据:

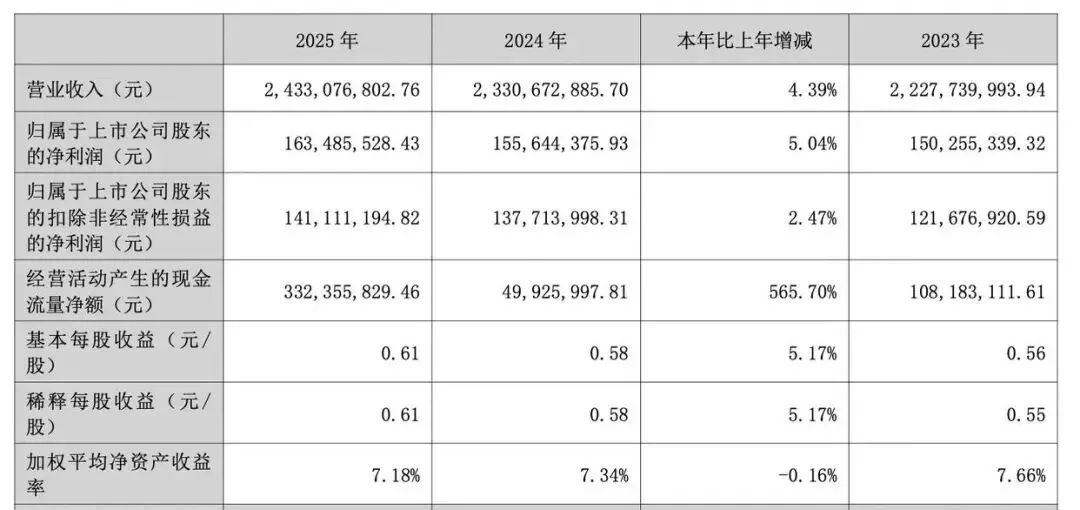

2023年:22.28亿元

2024年:23.31亿元(+4.6%)

2025年:24.33亿元(+4.4%)

三年稳步增长,但年增速已降至个位数,2025年增速较2024年进一步微降。

利润:同样“温吞水”

2023年:1.55亿元

2024年:1.58亿元(+2.1%)

2025年:1.74亿元(+10.1%)

2025年净利润增速明显改善,达10.1%,好于营收增速。

毛利率:稳定在58-60%区间软件企业的核心优势在于高毛利。2023-2025年,公司毛利率分别为61.5%(推算)、57.8%(推算)、58.1%(推算),维持在较高水平。

但有一个数据值得警惕:2026年Q1单季亏损

根据东方财富披露,2026年一季度归属于上市公司股东的净利润为-803.5万元。虽然Q1通常是软件行业淡季(春节影响签单与交付),但这一数据或对H股上市初期的情绪产生一定影响。

现金流与现金储备:截至2025年末,账上现金及等价物情况尚可(具体数额待招股书披露),但考虑到公司每年稳定分红(2025年拟10派1.25元),现金流应处于健康状态。

三、隐忧:富士康大撤退与增长天花板

鼎捷数智冲刺H股的时点,恰逢大股东“用脚投票”。

隐忧一:富士康密集减持

根据东方财富披露的股东增减持信息:

2026年1月8日-2月10日:富士康累计减持超10笔,合计减持约637万股

按期间股价40-65元区间估算,套现约3.5亿元

减持后持股比例已降至5%以下(不再触发披露义务)

富士康是鼎捷数智的第一大客户兼第一大股东,其减持动作被市场解读为“产业资本信心动摇”。但也有分析认为,工业富联减持是为了回笼资金支持自身AI服务器业务扩张,未必是针对鼎捷的基本面。

隐忧二:增速天花板隐现

公司2025年营收增速仅4.4%,净利润增速好一些但也仅10.1%。作为制造业数智化解决方案的头部厂商,公司的渗透率已较高,传统ERP、MES等产品的市场趋于饱和。

新增长点在于AI应用和海外市场。公司招股书将AIoT和数智化生态列为重点方向,但能否转化为可观的增量收入,尚需验证。

隐忧三:A+H双重上市的管理成本

两地上市意味着需要同时遵守A股和港股两套监管规则,信息披露、公司治理等方面的成本将增加。对于一家年利润仅1.7亿的公司来说,这个负担不容忽视。

四、锚定投资与打新概率分析

关于锚定投资(国际配售):

截至递表日,鼎捷数智尚未披露任何基石投资人名单。

有几个看点值得关注:

现有大股东是否会参与:富士康正在减持,大概率不会加码。其他现有股东如机构投资者,是否会在H股轮认购?

长线基金的配置需求:港股SaaS/工业软件板块标的稀缺,鼎捷作为国内细分龙头,或吸引主题基金配置

国家大基金/产业资本:工业软件是“卡脖子”关键领域,或有国资背景的基金站台

建议密切关注正式招股时的基石阵容——若有重量级机构参与,可增强锚定信心;若基石阵容平淡,考虑到富士康减持的信号,需谨慎评估。

关于估值与打新情绪:

截至2026年5月10日,A股收盘价43.40元,总市值约118亿元人民币

对应2025年净利润1.74亿,PE约67.8倍

对应2025年营收24.33亿,PS约4.85倍

在港股SaaS/软件板块,4-5倍PS属于中等偏上水平。若H股发行价较A股折价20%-30%,则PS约3.5-4倍,对港股投资者有一定吸引力。

情绪面分析:公司业务稳定、基本面健康,但缺乏高增长故事。考虑到富士康减持的负面信号和Q1亏损的短期扰动,预计招股热度温和,超购倍数或在10-30倍区间。

五、网友经验参考

网友经验参考(不构成任何投资建议,投资有风险,入市需谨慎):

关于申购策略:鼎捷数智于5月10日首次递表,尚待港交所聆讯。公司是A股成熟的工业软件龙头,基本面扎实、经营稳定,是典型的“稳健型”标的。但缺点也同样明显:增速已降至个位数、富士康正在撤离、创新业务占比仍低。

建议待发行估值和基石阵容明确后再做判断——若H股发行价较A股折价30%以上(对应PS 3.5倍以内),且有知名机构作为基石站台,或值得作为“防御性配置”参与;若折价有限或无基石加持,考虑到港股对传统软件股的估值折价,需谨慎。

关于风险提示:富士康的持续减持可能对市场情绪产生压制;公司传统业务增长乏力,AI和出海能否成为第二增长曲线仍需验证。此外,A+H双重上市带来的合规成本增加,或小幅侵蚀利润。

一句话总结:这是一家“稳健有余、进取不足”的工业软件老兵。适合偏好“稳稳的幸福”的保守型投资者,但若追求高弹性,或许不是首选。建议待招股书正式稿和基石名单公布后再做决策。

📊 鼎捷数智 | 港股IPO核心数据一览

注:该公司于2026年5月10日首次递表,尚处递表阶段,以下数据根据招股书、A股年报及公开信息整理,发行数据待定。

| 上市进程 | ||

| 保荐人 | ||

| 招股时间 | 待定 | |

| 未公布 | ||

| 总市值(A股) | 约118亿人民币 | |

| 2025年营收 | 24.33亿元 | |

| 2025年净利润 | 1.74亿元 | |

| 2026年Q1净利润 | -803.5万元 | |

| 毛利率 | ||

| 每股收益(2025年) | ||

| 分红预案 | ||

| 市场地位(中国) | ||

| 市场地位(亚洲) | ||

| 公司历史 | ||

| 核心产品 | ||

| 第一大股东 | 近期大幅减持 | |

| 富士康减持情况 | ||

| 基石投资人 | 未披露 | |

| 绿鞋机制 |

关注“得财经”,回复“鼎捷数智”获取后续聆讯进展及基石名单更新。

从A股到H股,这家四十岁的工业软件老兵即将迎来双平台上市。你看好它的H股首秀吗?欢迎评论区聊聊你的看法。

#鼎捷数智港股IPO #工业软件第一股 #A+H股上市