夜雨聆风

夜雨聆风文|李超 俞腾

VC均热板已从5G换机周期中的“散热升级件”,演变为AI终端时代的“基础热管理平台件”,增长逻辑不单是渗透率提高,更关键是形成了“AI算力提升→功耗增加→散热方案升级→单机价值量提高”的持续强化循环,行业已进入“苹果导入抬升高端价值中枢+安卓扩渗夯实需求底盘”的新阶段。

▍VC均热板已进入AI终端散热升级主赛道。

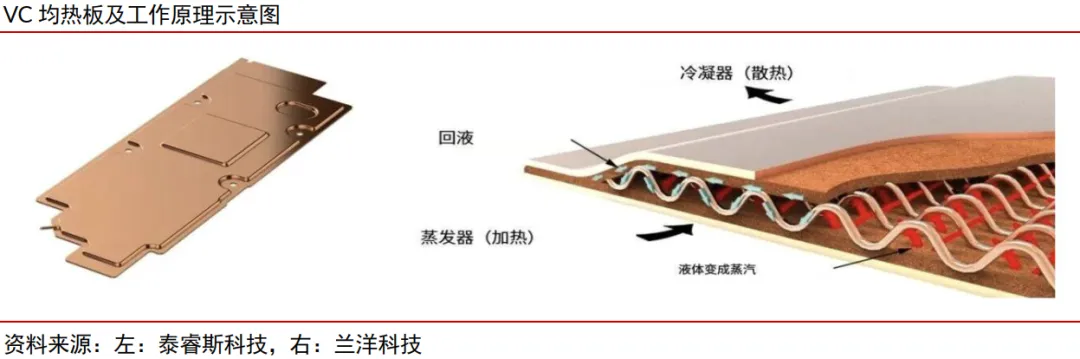

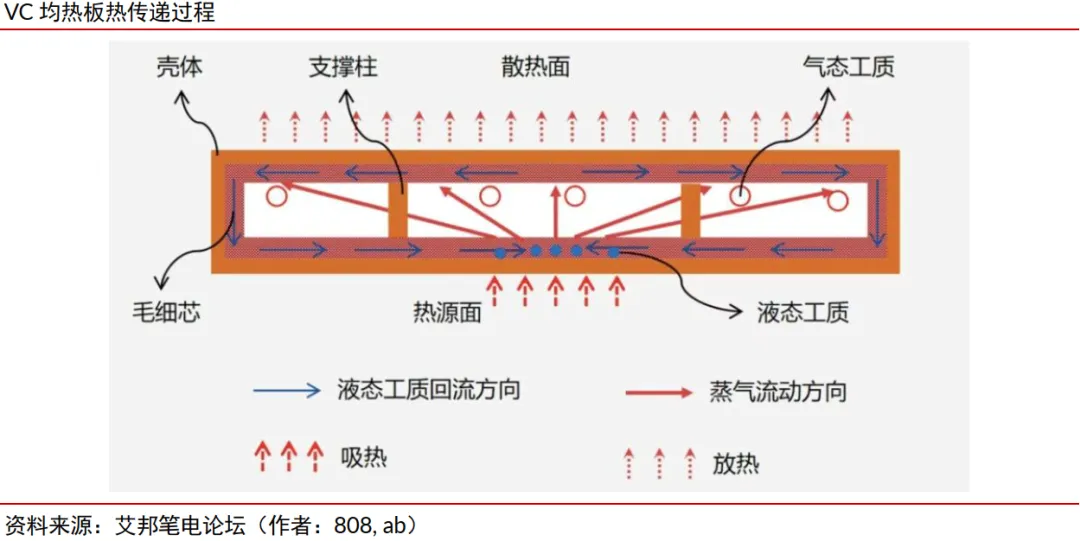

均热板(VC)是一种通过内部工质的蒸发与冷凝循环实现热量的快速扩散与均匀分布的高效散热元件,在手机端经历了“旗舰试用—安卓普及—苹果导入”的路径,iPhone 17 Pro系列的首次导入标志着这一技术完成了全球主流旗舰的确认。其核心价值在于把消费电子散热体系从“点对点导热”升级为“面级均温”,同时具备更好的轻薄化和异形化适配能力,因此成为AI手机、平板、轻薄本等端侧硬件热管理升级的关键基础件。

▍需求侧:AI手机+苹果导入,决定行业增长斜率。

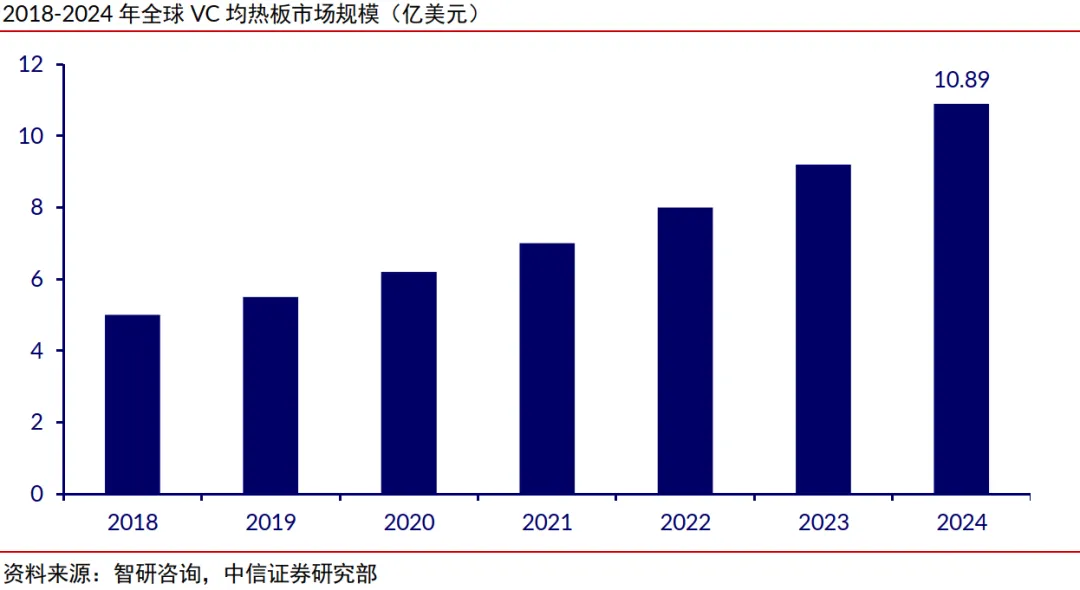

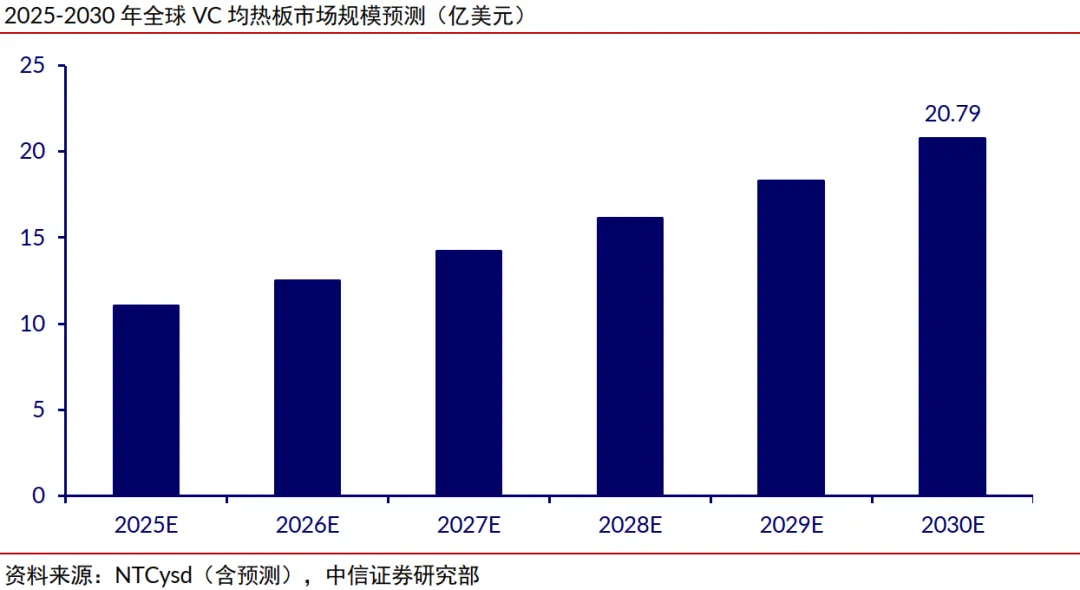

VC均热板行业已跨过导入期,2025年中国手机均热板渗透率已达52%,未来5年,行业核心增长逻辑将由5G时代的“换机潮拉动”切换为AI时代的“算力提升—功耗抬升—散热升级—单机价值量上升”链条,据NTCysd预测,2030年全球市场规模有望达21亿美元,对应2025-2030年CAGR约14%。从产业趋势看,据IT之家,2026年iPhone 18系列有望全系搭载VC,Pro高阶版本进一步升级为钢铜复合VC;苹果折叠屏手机预计同步采用VC方案;叠加安卓阵营由旗舰向中低端持续下沉,行业正进入“苹果导入抬升高端价值中枢+安卓扩渗夯实需求底盘”的新阶段,也为2027年后向平板等更多AI终端扩展奠定基础。

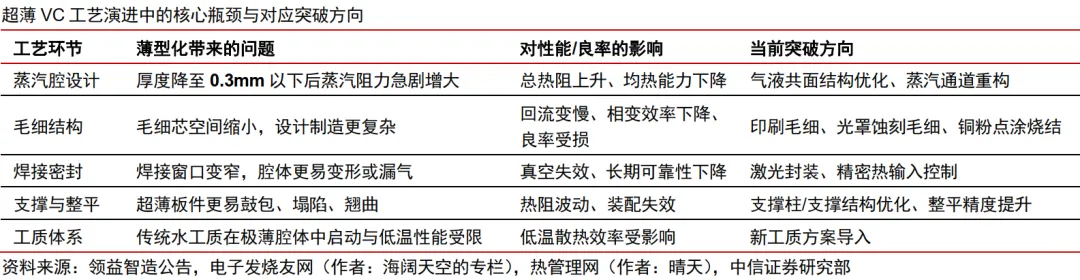

▍供给侧:高壁垒决定供给不会无序扩散。

VC均热板是“微结构+相变+精密制造”的长链条工艺体系,壁垒集中在三个方面:1)超薄化:0.3mm以下进入“厚度每下降一步,难度指数级上升”的阶段,当前量产最薄0.2mm;2)材料复合化:铜VC性能最佳但成本高、易变形;不锈钢VC更适合超薄与大面积;钢铜复合则兼顾导热、强度与耐腐蚀;钛材、铝基复合代表更远期轻量化方向;3)3D化:通过一体式三维均温结构减少接触热阻,更适合高热流密度和大功率场景。未来竞争的关键,不在于单一技术路线的突破,而在于能否在0.2mm超薄、新工质、多材料复合、3D VC及服务器散热模组等多元技术之间快速切换并稳定交付,平台化工艺能力正定义着行业份额上限。

▍竞争格局:台厂守高端,大陆抢增量。

据QYResearch,全球均热板前五大生产商合计市场份额已由2022年的64%提升至2024年的91%,这意味着需求爆发时,红利将优先流向已具备成熟产能和客户认证的头部厂商。尽管VC均热板行业过去长期由台厂在高端工艺上保持先发优势,如奇鋐、双鸿等台湾厂商在超薄VC、复杂毛细结构、大规模量产等方面积累深厚,然而边际来看,中高端手机VC市场已成为大陆厂商份额提升最快的主战场,部分厂商凭借技术突破与扩产能力,最有机会在果链创新及安卓放量中实现份额提升。

▍风险因素:

原材料价格大幅波动;下游需求及渗透进度不及预期;技术路线迭代风险;竞争持续加剧与产品价格超预期下行;客户集中与大客户依赖;汇率波动与贸易摩擦。

▍投资策略:

VC均热板是AI终端硬件升级中的核心受益方向。一是需求端已从“渗透率提升”升级为“渗透率+面积+规格+ASP”共振;二是苹果导入将抬升高端价值中枢并加快行业验证。三是供给端具备较强技术壁垒,龙头能够通过工艺能力与客户资源获取超额收益。建议围绕“苹果导入、安卓扩渗、工艺升级”进行布局,重点关注果链创新与成本优化受益者,配置平台化能力强、客户资源优的综合型VC龙头公司。

关于我们

中信证券研究网站:

https://research.citics.com

添加权限请联系您的对口客户经理

中信证券研究服务小程序:

添加权限请联系您的对口客户经理

免责声明

本文节选自中信证券研究部已于2026年5月11日发布的《新材料行业VC均热板专题—苹果导入与安卓扩渗共振驱动下的量价齐升与新格局再分配》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。