夜雨聆风

夜雨聆风开篇:服务器性能升级的"隐形冠军",利润增速超营收

在「研值有戏」,我们只聊有研究价值的东西。今天,我们来看一家藏在服务器里的千亿龙头公司澜起科技。

你可能没听过澜起科技,但只要你用过云服务、玩过AI大模型,你的服务器里大概率跑着它的芯片。

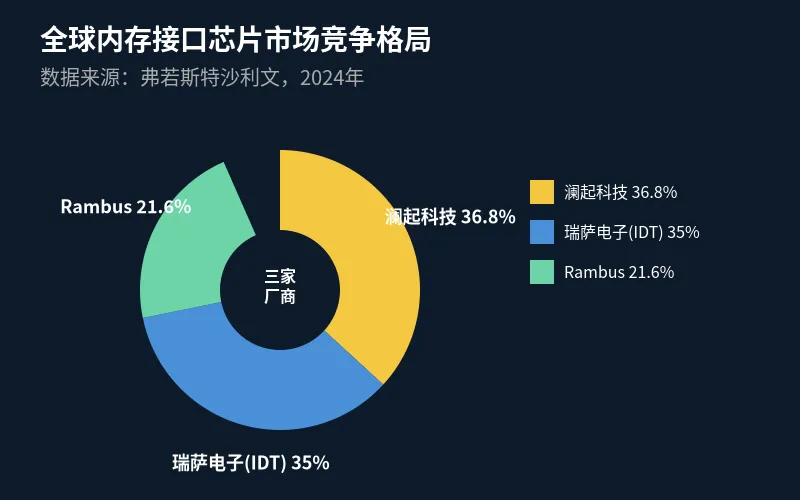

澜起科技是全球内存接口芯片的龙头,2024年全球市占率约36.8%(全球第一)。2025年,它净利润22.36亿元,同比大增58%——而营收增幅是50%。利润增速持续跑赢营收,说明它的盈利能力在变强。

这背后的逻辑是什么?

目录

一、公司基本情况

二、行业格局:内存接口芯片——技术门槛极高的"三国杀"

三、核心业务:互连类芯片撑起九成营收

四、财务透视:利润增速持续跑赢营收,毛利率突破60%

五、增长逻辑:DDR5渗透率提升 + AI服务器需求爆发

六、战略布局:港股上市、PCIe 7.0、CXL 3.x

七、总结

一、公司基本情况

澜起科技成立于2004年,2019年登陆科创板,2026年初在港交所主板挂牌上市。公司总部位于上海市徐汇区。

公司创始人、董事长为杨崇和,曾在美国硅谷从事芯片设计工作多年。

主营业务: 澜起科技是一家高性能集成电路设计企业,主要产品为两类:

互连类芯片:内存接口芯片、内存模组配套芯片、PCIe Retimer芯片、CXL MXC芯片、时钟芯片等 津逮®服务器平台:津逮CPU、数据保护和可信计算加速芯片等

产品广泛应用于云计算和人工智能领域的服务器、数据中心。

主要客户: 三星、美光、SK海力士等全球头部存储厂商,以及浪潮、戴尔、华为等服务器品牌。

二、行业格局:内存接口芯片——技术门槛极高的“三国杀”

要理解澜起科技,先要理解一件事:服务器里,数据在CPU和内存之间来回跑,内存接口芯片就是那个负责"调度交通"的器件。

没有它,CPU读写内存的速度就会大幅下降,整个服务器性能都会受拖累。

内存接口芯片的作用:

服务器内存模组(DDR DIMM)在工作时,需要一个"缓冲器"来管理CPU与内存之间的信号匹配、数据传输控制、时序调节等功能。这个缓冲器就是内存接口芯片(RCD / DB)。随着DDR代际升级(DDR4→DDR5),内存接口芯片的技术难度和价值量都在提升。

竞争格局:

内存接口芯片是一个"三国杀"的格局:

| 澜起科技 | ||

DDR5世代维持三家供应商格局,行业壁垒极高,后来者几乎无法切入。

澜起科技的护城河:

JEDEC标准制定者:澜起科技是全球唯一进入JEDEC(固态技术协会)董事会的中国芯片公司,参与DDR5等内存接口国际标准的制定,具有行业话语权 技术迭代领先:澜起DDR5 RCD芯片已量产至第四子代、第五子代正在研发,技术持续领先行业 客户壁垒:已通过英特尔、AMD全球主流服务器平台兼容性认证,与三星、美光等头部客户深度绑定

三、核心业务:互连类芯片撑起九成营收

澜起科技的收入结构非常聚焦——互连类芯片贡献约94%的营收。

2025年营收构成:

| 合计 | 54.56亿元 | 100% | +49.94% |

互连类芯片详细拆解:

1. 内存接口芯片(RCD)——基本盘

DDR5第四子代RCD芯片已于2025年10月量产 DDR5第五子代RCD芯片已完成研发 广泛应用于服务器内存模组,是公司收入的核心来源

2. 内存模组配套芯片(MRCD/MDB)——新增长点

第二子代MRCD/MDB芯片已量产,支持数据速率12800MT/s,较上一代提升约45% 已向全球主要内存厂商送样并进入规模量产阶段

3. CKD芯片——DDR5新需求

负责时钟驱动,是DDR5模组的关键配套芯片 新一代CKD芯片已实现量产

4. PCIe Retimer芯片——AI服务器受益品种

2024年全年累计出货超百万颗 AI服务器需要高带宽PCIe Retimer来保障信号完整性,每台AI服务器需8-16颗PCIe Retimer芯片 正在研发PCIe 6.0/7.0 Retimer芯片

5. MXC芯片(CXL内存扩展芯片)——面向未来

2022年全球首发CXL 1.1 MXC芯片,2025年9月推出CXL 3.1 MXC芯片,已开始向主要客户送样 三星、SK海力士、美光等全球主要内存厂商均已推出含澜起MXC芯片的内存扩展方案 CXL协议用于内存池化,是未来AI服务器内存扩展的核心技术方向

6. 时钟芯片——新拓展品类

完成首批时钟缓冲芯片及展频振荡器的工程研发

津逮®服务器平台——稳定贡献者

基于x86架构的服务器CPU平台,2025年发布第六代津逮性能核CPU 主要应用于数据中心、政府、金融等领域 2025年收入3.08亿元,规模相对稳定

四、财务透视:利润增速持续跑赢营收,毛利率突破60%

让我们看看澜起科技近三年关键财务数据:

几个关键观察:

1. 利润增速持续跑赢营收2024年净利润+213%远超营收+59%;2025年净利润+58%也快于营收+50%;2026Q1净利润+61%快于营收+20%。这说明公司不仅在增长,而且越赚越"有效率"。

2. 毛利率持续攀升从2024年的约58%,到2025年的62.23%,再到2026Q1的69.79%——综合毛利率逐季提升,说明高毛利的DDR5新子代产品占比在增加,产品结构持续优化。

3. 互连类芯片毛利率更高2025年互连类芯片产品线毛利率达65.6%,高于公司整体毛利率,且同比提升2.9个百分点。

4. 经营现金流优秀2024年经营现金流净额16.91亿元,同比+131.3%;2026Q1经营现金流6.27亿元,同比+232.88%。净利润含金量高。

5. 资产负债率极低2026Q1资产负债率仅4.17%,公司财务结构稳健,没有有息负债压力。

五、增长逻辑:DDR5渗透率提升 + AI服务器需求爆发

澜起科技的业绩爆发并非偶然,而是有清晰的产业逻辑支撑。

增长逻辑一:DDR5代际迭代,推动量和价的双重提升

内存接口芯片存在明显的"代际迭代"特征:

DDR4时期,内存接口芯片技术成熟,市场增长平稳 DDR5时期,技术难度大幅提升,芯片价值量比DDR4更高 DDR5子代持续迭代(第一子代→第二子代→第三/四子代→第五子代),每一代新产品单价更高

根据TrendForce集邦咨询数据,DDR5在服务器DRAM市场的渗透率:

2023年:约13.4% 2024年:约40%(年底达45%) 2025年:预计提升至60%-65%

渗透率每上一个台阶,意味着更多服务器需要DDR5内存接口芯片,澜起科技作为龙头发货量随之增加。

增长逻辑二:AI服务器需求爆发,带来新增量

AI服务器对内存带宽和容量要求远高于普通服务器,这带来三方面增量需求:

更多内存模组:AI服务器需要更大内存容量,单台服务器配备的DDR5模组数量更多,对应内存接口芯片需求增加 PCIe Retimer芯片需求:AI服务器内部GPU与CPU、GPU与GPU之间需要高速PCIe互联,信号完整性要求高,每台AI服务器需8-16颗PCIe Retimer芯片 CXL内存扩展:大模型训练需要更大内存,CXL协议可实现多服务器内存池化共享,MXC芯片是核心器件

根据TrendForce集邦咨询预期,2024年全球AI服务器出货量将超160万台,未来仍将高速增长。

增长逻辑三:高毛利点产品占比提升

DDR5新子代RCD芯片(第二/三/四子代)单价和毛利率均高于老一代产品。随着新子代产品出货占比持续提升,公司整体毛利率也在提升。

六、战略布局:港股上市、PCIe 7.0、CXL 3.x

港股上市:2026年新里程碑

2026年初,澜起科技成功在港交所主板挂牌上市,成为科创板公司"回港"上市的又一案例。港股上市有助于公司获取国际资本、拓展国际客户、提升品牌影响力。

在研项目:

战略定位:从"内存接口龙头"到"全互连芯片平台"

公司明确提出愿景:成为国际领先的全互连芯片设计公司。在AI时代,"运力"(数据高速传输能力)与算力、存力并重,澜起正从内存互连出发,向PCIe互连、CXL互连拓展,构建更完整的高速互连产品矩阵。

七、总结

核心优势:

赛道好:内存接口芯片技术壁垒极高、竞争格局极稳定,DDR5代际迭代持续,AI服务器需求拉动天花板不断抬高。 技术硬:JEDEC国际标准制定者,DDR5第四子代已量产、第五子代在路上,技术护城河让后来者几乎无法切入。 客户深:三星、美光、SK海力士、英特尔、AMD、华为、戴尔、浪潮——全球头部客户深度绑定。

主要风险:

客户集中度高:三星、海力士、美光合计占全球DRAM市场90%以上份额,公司内存接口芯片主要客户集中度高,若大客户需求变化或竞争对手恶性竞价,业绩存在波动风险。 产品迭代风险:DDR5代际持续迭代,若公司新技术研发进度落后于竞争对手,可能丢失市场份额。 全球贸易摩擦:主要客户和供应商多为境外企业,若半导体出口管制升级,可能对业务造成不利影响。

一句话总结: 澜起科技是藏在服务器里的千亿龙头——AI大模型时代,内存接口芯片价值正在被重新定价。

数据来源:澜起科技2024年年度报告、2025年年度报告、2026年第一季度报告,公开投资者交流记录,TrendForce数据。

⚠️ 声明: 本文仅对公开数据进行整理呈现,不构成任何投资建议。

—— 「研值有戏」,下篇有戏再见