夜雨聆风

夜雨聆风中国AI模型公司,只能押注一条路

到 2026 年初,全球 AI 市场已经逐渐跑出了三条清晰的商业化路径。对中国 AI 模型公司而言,真正拉开差距的,不再只是模型能力本身,而是一家公司究竟能同时押注几条赛道。

就在短短几个月里,几家头部公司都明显变了。半年前,智谱还在模仿 OpenAI,试图做覆盖多模态的通用模型;如今,它更愿意把自己定义为“中国版 Anthropic”,重心几乎完全转向代码工具。MiniMax 过去三年一直刻意回避企业市场,担心中国 B2B 最终会走向低毛利、强定制的老路;但最近,它又请来前华为云高管,正式补上企业化这块短板。曾以“不拿外部融资”作为标签的 DeepSeek,也开始接触至少 3 亿美元的新融资。月之暗面原本从消费级聊天产品起步,如今则发布了可并行调度上千个子智能体的新模型。

这些变化并不是按部就班发生的,而是在 2026 年初几乎同步上演。其背后共同反映出一个现实:中国 AI 模型市场已经从“拼概念、拼融资”的早期阶段,进入到看结构、看位置、看耐力的新阶段。独立模型公司与平台巨头之间的差距,正成为中国 AI 行业里最关键的分水岭。

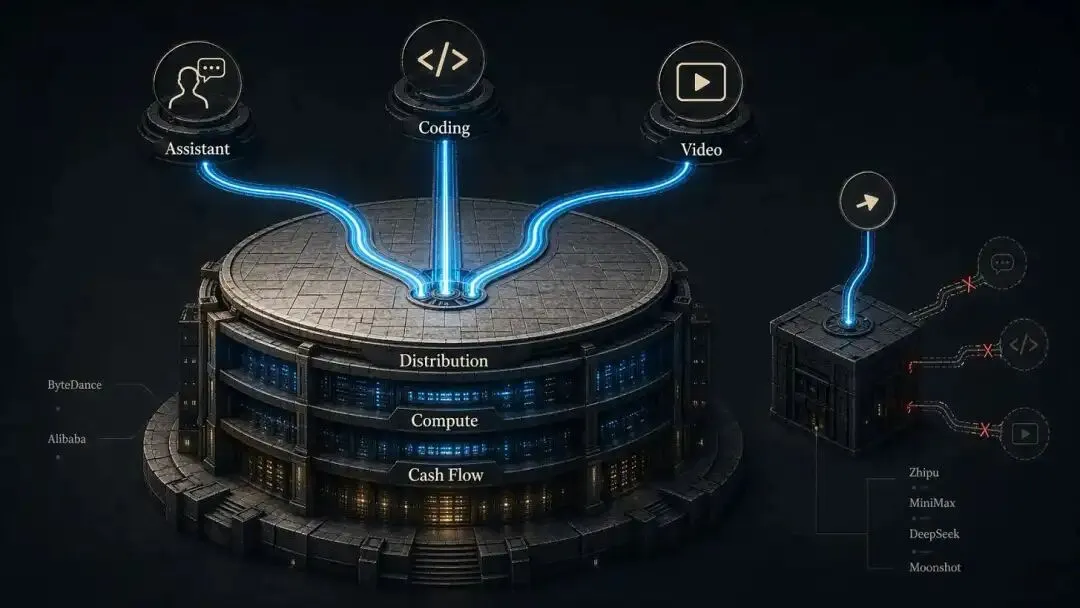

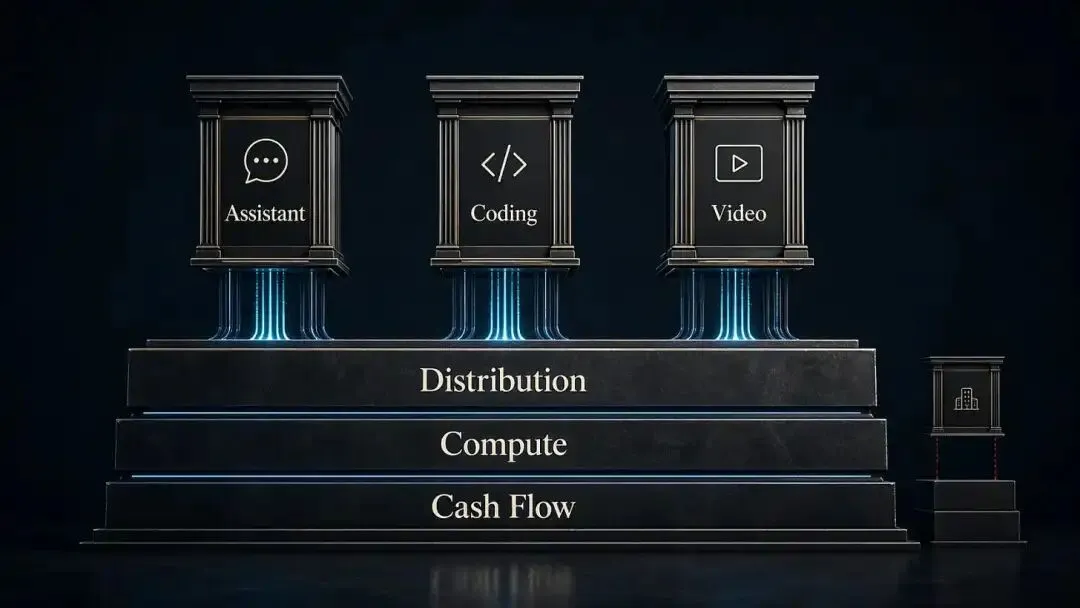

核心判断:平台公司可以同时布局助手、代码智能体、视频生成等多条商业化路径;独立模型公司则往往只能集中资源押一条线。

核心矛盾:不是独立公司没有战略,而是它们必须在有限预算下,同时扮演研究实验室、产品公司和基础设施建设者三种角色。

平台公司可以多线出击

到 2026 年初,全球 AI 模型公司大体已经跑出三条商业路径。第一条是以 ChatGPT 为代表的通用 AI 助手,证明了面向消费者订阅收费可以形成足够大的市场规模;第二条是以 Claude Code 为代表的代码与智能体工具,这类产品逐渐成为行业里单位价值最高的方向之一;第三条则是视频生成,因其推理算力消耗极高,也自然演化成独立的商业化主轴。

中国公司其实很早就看到了这三条路。真正的分化,不在于谁看见得更早,而在于不同类型的公司能以怎样的方式切入这些赛道。

字节跳动是平台优势最直观的样本。火山引擎在 4 月初披露,豆包的日均 Token 调用量已经超过 120 万亿。字节正在同时推进视频生成、智能体产品和云端模型服务,多条线一起铺开。多家中国媒体还提到,火山引擎 2026 年 MaaS 收入目标被定在 100 亿元人民币以上,而 2025 年大约还是 20 亿元左右。即便具体数字未必全部公开,方向已经非常清楚:字节想把 Token 需求沉淀成一门云业务,而不只是某个 App 内的功能亮点。

阿里的动作则更能说明组织能力的重要性。2026 年 3 月,阿里把 AI 业务从云体系中拆分出来,由吴泳铭直接负责新的 AI 集团。新的组织架构把研究实验室、模型即服务平台,以及面向消费者和企业的 AI 产品统一纳入同一体系。关键不在于阿里已经赢了,而在于平台公司本来就拥有基础设施、分发渠道和其他成熟业务带来的现金流,因此天然可以同时进入多条商业化赛道。

这种优势可以拆成三个层面。第一是分发能力:字节既能通过自家消费级应用喂给模型推理需求,也能通过云 API 向外输出,还能把 AI 嵌入整个产品矩阵;相比之下,独立模型公司往往得从零去获取每一个开发者和每一个企业客户。第二是基础设施:平台公司普遍掌握或深度控制大规模算力,而很多独立公司仍以采购服务为主。第三是交叉补贴:平台公司可以把 AI 当成长期战略投入,即便多年亏损也能消化;但对于独立模型公司来说,同样规模的亏损可能就是生死问题。

四家公司,同一种压力

过去几个月,中国几家代表性 AI 模型公司的转向,看上去路径不同,本质上却是在回应同一个问题:有限资源之下,到底该把钱、算力和组织精力集中在哪一条主线上。

智谱:从“大而全”转向代码场景

智谱的转向最明确。2025 年,它还延续清华系背景下的技术理想主义,希望在模型类型和产品类别上全面铺开,走一条近似 OpenAI 的全栈路线。真正的变化发生在它开始集中火力做代码工具之后。GLM-5.1 和配套的 Coding Plan 订阅服务,每次限量开放都在几分钟内售罄,甚至有开发者写脚本抢购。

这背后的逻辑是:只要模型质量足够高,就能建立定价权。智谱上市后的首份成绩单也给了部分验证:API 价格上调 83%,代码订阅价格上涨 30%,需求依旧供不应求。不过,这种聚焦也暴露出基础设施的短板。随着使用量上涨,宕机和响应变慢变得更频繁;同时,智谱在第三方聚合平台上的报价高于多数国内对手,更像是在把流量往自有基础设施引导,而不是去拼平台规模。换句话说,代码这条路正在跑通,但支撑这条路的底座还没完全跟上。

MiniMax:从回避企业,到重新拥抱企业

MiniMax 的转身则带有某种“回头补课”的意味。公司创立之初,就有意识地避开中国企业级 AI 市场,因为那个市场长期被低毛利、重定制、项目制交付所主导。它选择从全球消费级产品切入,用面向海外用户的社交产品与低成本开源分发建立品牌,模型在多个聚合平台上调用量不低,价格大约只有 Claude Opus 的二十分之一。

问题是,消费级收入比预想中更早碰到天花板,利润率也一直偏薄。于是 MiniMax 最近开始补企业化短板:引入前华为云区域副总裁,频繁出现在政企行业活动上,投资自有数据中心基础设施,并与头部流媒体平台、国家级媒体合作 AI 视频制作。这些动作,都在偏离它最初设计的“轻资本、偏消费”的模式。它当然拥有分发优势,但这种优势能否顺利转化成企业收入,同时又不掉进创始团队最初极力回避的“定制化陷阱”,仍是一个悬而未决的问题。

DeepSeek:融资与硬件迁移的双重挤压

DeepSeek 的变化,一半是主动选择,一半是现实倒逼。曾经把“不拿外部钱”作为身份标签的它,如今也开始讨论至少 3 亿美元的新融资。最直接的原因是留人。市场上竞争对手开出的薪酬,据说已是 DeepSeek 当前水平的两到三倍;如果没有外部融资支撑,员工手中的股权也没有被市场验证的价格。

更深的压力来自硬件。除了继续推进 V4 研发,团队还投入了大量工程资源,把模型适配到华为最新一代 Ascend 芯片上。知情人士称,这项工作显著拉长了开发周期。在竞争对手几周就更新一次模型的市场里,15 个月没有重大版本发布,已经是很长的空窗期。DeepSeek 目前仍像一家研究导向的实验室,但它同时又被迫承担工业级硬件迁移的任务,而两边都在消耗预算。

月之暗面:押注智能体编排架构

月之暗面的下注最具技术冒险性。4 月发布的 Kimi K2.6,可以并行调度数百个子智能体,官方称最高可扩展到上千个,并展示了可连续自主运行多天的能力。与其说它在比拼某项单一模型指标,不如说它是在押注:未来真正拉开差距的,可能不是单个模型的绝对性能,而是智能体协同与编排架构。

这类产品全球都还处于“演示很惊艳、收入还不稳定”的阶段,商业模式尚未完全成形。但月之暗面的判断是,架构一旦先做对,就可能形成比“单次模型领先”更深的结构性优势。

上市,并没有解决根本问题

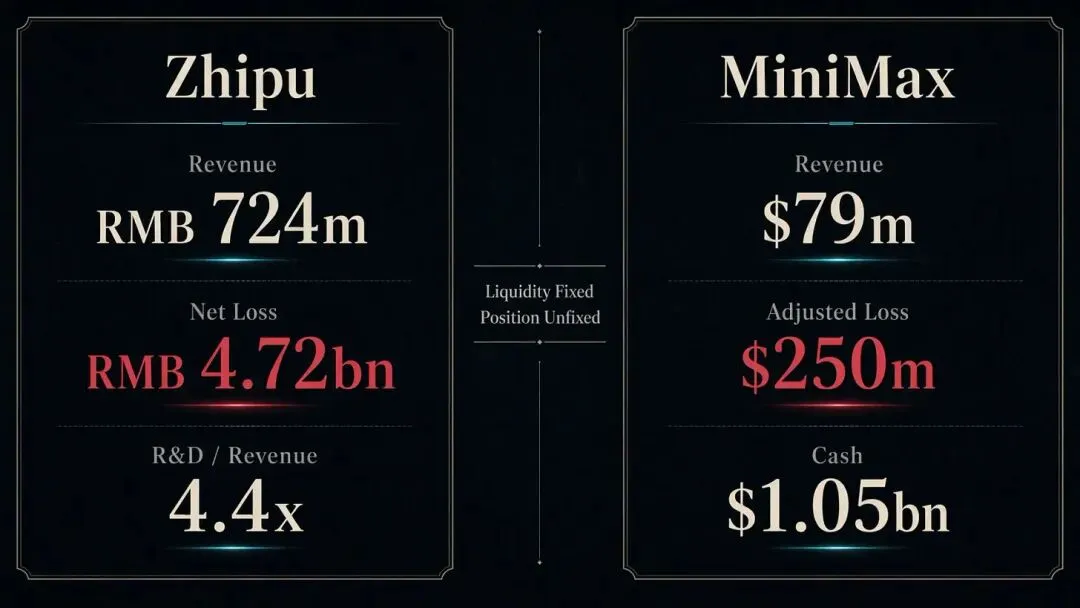

MiniMax 和智谱都在 2026 年初完成了港股上市。从资金安全角度看,上市确实缓解了最迫切的流动性压力。两家公司在 2025 年 12 月递表时,现金跑道其实都已缩短到按月计算的程度。MiniMax 在 2025 年底账上有 10.5 亿美元储备,加上 IPO 融到的 6.14 亿美元,短期资金压力大幅缓和;智谱也通过上市获得了可观融资。

但上市解决的是钱的问题,不是位置的问题。

智谱披露,2025 年营收为 7.24 亿元人民币,研发投入是营收的 4.4 倍,净亏损扩大到 47.2 亿元。MiniMax 2025 年营收为 7900 万美元,调整后净亏损为 2.5 亿美元。两家公司都出现了一个积极信号:收入增速第一次快于研发开支增速,说明商业化确实在改善。但从绝对量级看,差距仍然很大,也没有谁能证明这种改善足以扛住下一轮竞争冲击。

如果把它们和平台公司放在一起看,规模差异会更明显。根据中国媒体报道,字节云业务在 2026 年给 MaaS 设定的收入目标超过 100 亿元人民币;阿里则希望在未来五年把云和 AI 相关年收入做到 1000 亿美元。这意味着双方根本不在同一个层级竞争:独立模型公司在争夺客户,平台公司争夺的则是市场架构本身。

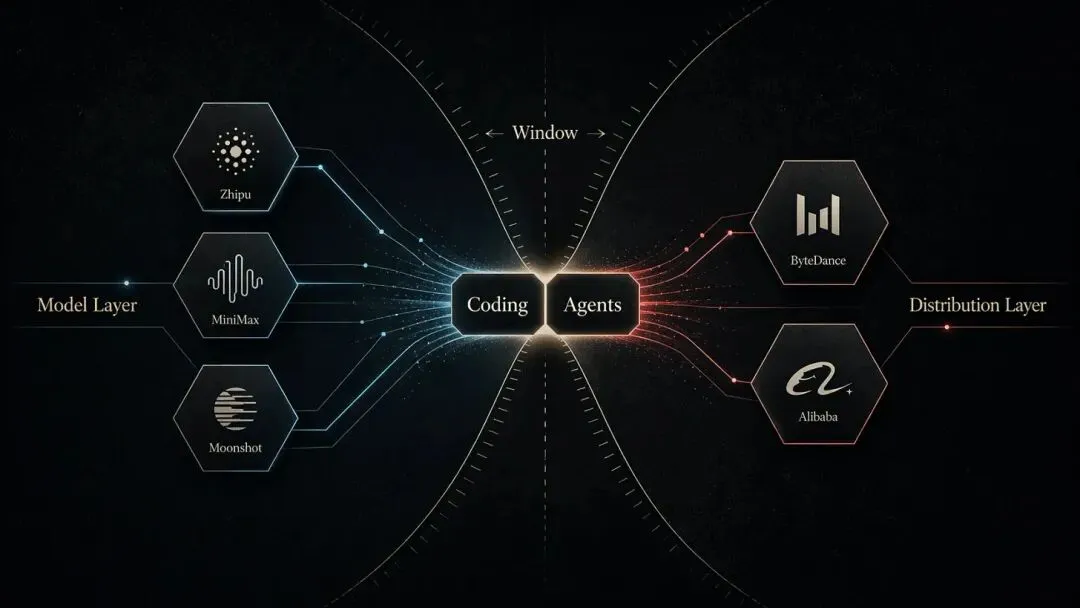

代码赛道,仍有一个短暂窗口

当前中国 AI 市场有一个非常明显的共识:代码能力、智能体能力以及多步推理,正在成为产品策略和商业投入最集中的方向。

背后的经济逻辑并不复杂。AI 编程工具是最容易形成持续、高价值推理需求的产品之一。一次代码会话消耗的 Token,可能是一次普通聊天的 10 倍到 100 倍;同时,企业为开发者效率提升付费的意愿,也往往比为通用助手更稳定、更直接。

在这个市场里,模型公司和平台公司正从两个方向相向而行。独立模型公司从模型层切入:智谱做代码订阅,MiniMax 用激进 API 定价抢开发者,月之暗面押注智能体架构。平台公司则从应用和分发层切入:字节已经开始为 OpenClaw 中国开发者社区提供基础设施支持,明显是在争夺生态控制权;阿里则通过新组建的 AI 集团继续推出代码和智能体产品。

至少在当前阶段,代码赛道仍然给聚焦型模型公司留出了一段短暂窗口。行业判断普遍认为,平台公司虽然已经进入这条路,但尚未像独立模型公司那样集中资源全力投入。开发者评测里,智谱的代码工具在国内已经超过若干大厂产品,虽然与 Anthropic 的 Claude 仍有差距。这个窗口之所以存在,部分原因就在于平台公司最初把 AI 编程当作云业务中的一项功能,而不是一个独立的产品类别。

如果模型公司能在平台巨头全面发力之前,先建立用户习惯、开发者心智和切换成本,就有机会守住一部分位置。但这个窗口显然正在收窄。字节最近从大幅降价 API 转向更重视利润率的定价策略,就像是在告诉市场:抢地盘阶段正在过去,下一阶段要开始收网了。

大得不像创业公司,小得又不像平台

中国的独立 AI 模型公司,如今正处在一个很少见的位置。它们规模不小、融资不弱、技术上也足够能打,已经很难再被简单归类为“创业公司”。智谱和 MiniMax 已经上市,DeepSeek 的估值也可能很快超过 100 亿美元。放在全球基准里,这些公司的模型能力都具备一定竞争力。

但它们又明显缺少平台公司的关键要素:没有自有分发渠道,没有足够多元的现金流,没有大规模可控算力,也没有同时支撑多条业务线长期烧钱的财务能力。于是,它们不得不在同一套预算里,既做研究实验室,又做产品公司,还得补基础设施建设。任何一个角色单拎出来都很重,三者叠加就更吃力。

表面上看,每家公司都做出了不同的战略选择;但往下看,压在它们身上的其实是同一个预算约束。而且无论选哪条路,最终都会走向平台公司也在进入的战场,只不过平台巨头带着远超独立公司的资源从另一端赶来。

真正的问题不是这些公司有没有战略,而是它们的战略自由度,正同时被两种力量压缩:一边是模型竞争本身越来越烧钱,另一边是平台巨头进入相同赛道的速度越来越快。

因此,决定中国 AI 行业下一阶段格局的,或许并不是哪家公司最先做出某个爆款模型,而是谁能回答一个更根本的问题:当独立公司只能集中押一条路时,这种“聚焦深度”能不能对冲平台公司“资源广度”的碾压优势?