夜雨聆风

夜雨聆风截至2025年末,中国银行信用卡累计发卡量已达1.50亿张,稳居中国信用卡“上亿俱乐部”。而“缤纷生活”App的关闭,绝非个案,而是银行业从“跑马圈地”转向“精耕细作”的标志性事件——虽然不直接影响催收行业,但它折射出的行业趋势,与催收行业的未来密切相关。

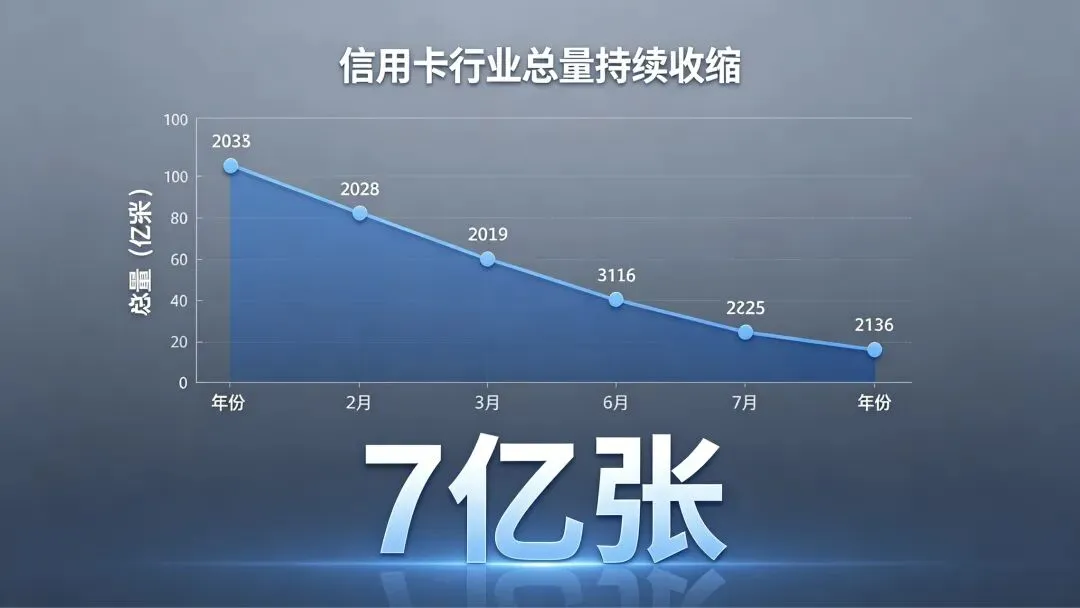

• 行业总量持续收缩:全国信用卡发卡量已连续四年下降,2025年末跌破7亿张。竞争彻底从“抢新户”转向“挖存量价值”。

• 资产质量明显承压:2025年,中行信用卡贷款余额同比-18.10%,不良率升至2.18%。不良上行、利润变薄,倒逼银行降本增效、砍掉冗余渠道。

📱 信用卡APP关停潮:不止中行一家

国有大行(已明确关停/整合)

• 中国银行|缤纷生活App:2026年6月30日24时正式关停,全部功能迁移至中国银行主App;国有大行中首例官宣关停。

• 邮储银行|邮储信用卡App:2025年11月起暂停新用户注册,逐步将信用卡功能并入邮储银行主App,后续将正式下线独立App。

• 工商银行:2021年起已分批关停多个冗余App,信用卡服务统一整合至工行手机银行入口。

• 建设银行:保留“建行生活”,但2024年底起与手机银行用户互通、权益共享,实质走向一体化运营。

股份制/城商行(已关停)

• 2024年:

◦ 渤海银行|渤海银行信用卡App(12月30日停服)

◦ 上海农商行|信用卡专属App

◦ 四川农信|信用卡App

◦ 恒丰银行|恒享生活App

◦ 宁波银行|汇通生活App

◦ 浙商银行|信用卡独立App

• 2025年:

◦ 北京农商行|凤凰信用卡App(3月31日关停)

◦ 江西银行|惠享精彩App(3月关停)

◦ 华润银行|润钱包App(10月15日停服)

一句话总结:从国有大行到中小银行,信用卡独立APP正在批量“消失”,并入手机银行主入口已成行业标配。

🎯 缤纷生活关停:银行端影响有限

对银行而言,这只是渠道合并、降本提效:

• 砍掉独立APP高运维成本(中行年省约8000万+);

• 一个APP管存款、理财、信用卡,提升用户黏性与交叉销售;

• 响应监管“清理低活冗余APP”要求,合规压力下降。

⛓️ 对催收行业的深层信号(重点)

虽然APP关停即时影响为零,但背后趋势必须重视:

1. 业务流向转移:银行主动收缩信贷,部分逾期催收需求,从银行体系流向消金/互联网信贷平台。

2. 资产质量变差、回款更难:行业不良率整体上行,未来进入催收的资产账龄更长、回收率更低、处置周期更久。

3. AI替代+合规双挤压:银行大量用AI外呼/智能分案替代基础人工催收;监管趋严(隐私保护、反诈、个人信息合规)持续抬升门槛,传统人海催收模式空间被压缩。

💎 总结

缤纷生活关停不是孤例,而是全行业“瘦身整合”的缩影:信用卡规模见顶、不良走高、利润承压,银行从“扩张”转向“收缩+精细化运营”。

对催收行业而言:

• 银行信用卡赛道增量消失、存量风险抬升;

• 未来业务更难做、合规成本更高、利润更薄;

• 专业化、合规化、智能化,已不是选择题,而是生存题。

催收人工智能 催收全套业务对接 催收专用归属地白名单 全国异地白名单 全国电销 呼叫中心 资质认证

催收系统 云端系统 手机端设备 语音线路 甲方业务对接 催收业务群、高管群 特邀调解 诉保仲裁业务皆可 资源多圈子广 需要添加微信