夜雨聆风

夜雨聆风

想象一下你最近一次拨打大型机构客服电话的经历:无休止的“按1、按2”语音导航,漫长刺耳的等待音乐,以及好不容易接通人工客服后,却不得不把自己的诉求和背景信息重新复述一遍的无奈。

在这极其低效、令人抓狂的体验背后,却隐秘地运行着一个庞大的商业帝国——以海量廉价劳动力堆砌而成的业务流程外包(BPO)行业。然而今天,当拥有近乎真人语调、能够瞬间理解上下文并跨系统执行操作的AI Agent接起这通电话时,被颠覆的将不再只是那几十秒的等待时间,而是企业每年高达数千亿美元的外包采购预算。

硅谷顶级风投a16z近期的深度研判指出,这不仅仅是技术能力的升级,更是企业流程交付方式的重塑。在这场从“卖人头”向“卖结果”的产业迁徙中,AI-native初创企业正迎来属于他们的黄金窗口期。

本文的核心洞察与商业逻辑,深度编译并引述自

硅谷顶级风投a16z投资合伙人Kimberly Tan撰写的产业长文

《Unbundling the BPO: How AI Will Disrupt Outsourced Work》,

并结合了其针对该主题的最新深度访谈实录。

3000亿美元的隐秘基建,与传统软件的“能力天花板”

在《Unbundling the BPO》一文中,a16z提出了一个核心论断:现代AI正在将传统BPO从一种人力密集型的外包服务,重新拆解为可以被产品化、软件化、规模化交付的AI工作流。

这绝非一个边缘赛道。

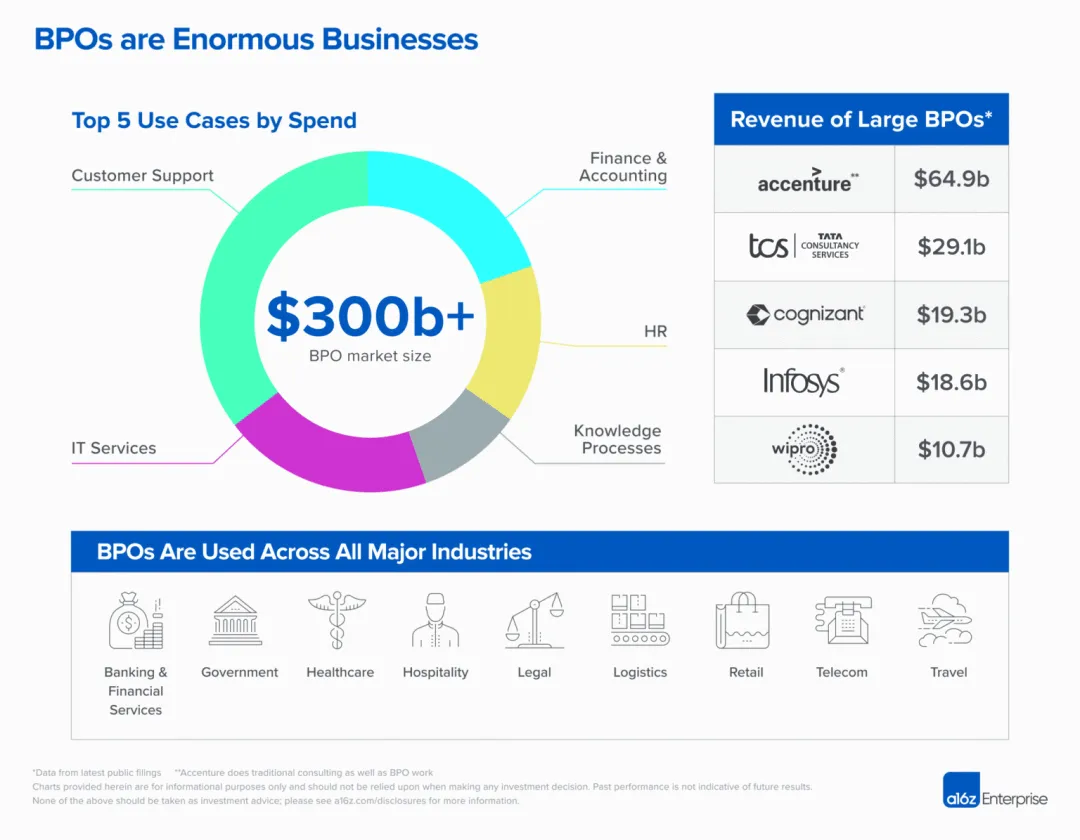

数据显示,全球BPO市场目前的估值高达3000亿美元,并预计到2030年将突破5250亿美元。大型企业之所以长期为BPO买单,是因为它们必须维持海量高频、重复却非核心的日常流转——从前台客户服务,到后台人力资源、发票核对、会计财务以及外包研究。

在访谈中,Kimberly Tan解释道:

如果一家企业规模足够大,就会有大量工作变得难以完全由内部团队管理和执行。于是,企业会把这些工作交给外部机构完成,包括客户支持、客户服务、后台IT、人力资源、财务会计、发票处理、知识管理和外包研究等。

换句话说,BPO并不是某一个狭窄的软件品类,而是企业运营中一整层“人力流程基础设施”。对于大型企业来说,自己招聘、培训、管理一支内部团队去处理所有这些流程,成本高、弹性差,也很难长期保持效率。受季节性因素影响,例如节假日期间客户服务需求激增;某些职能部门的年员工流动率甚至高达30%至40%。

因此,把它们交给BPO公司,过去一直是一个更具成本效率、更容易规模化的选择。像Cognizant、Infosys和Wipro这样的BPO公司,在最近一个财年的收入分别在100亿至200亿美元之间。BPO在银行和金融服务、医疗保健、酒店、物流和零售等大型行业中也无处不在。事实上,一些行业有着非常具体的需求,因此涌现出了许多垂直领域的BPO公司,例如货运审计支付公司(用于管理运输审计和付款)、第三方管理机构(TPA,用于处理保险索赔)以及收入周期管理(RCM)公司(用于帮助医疗机构管理医疗账单和收款)。

数据与图示参考:a16z《Unbundling the BPO》

一个核心问题是:既然这些工作高度重复,为什么在过去几十年的信息化浪潮中,没有被软件大规模替代?

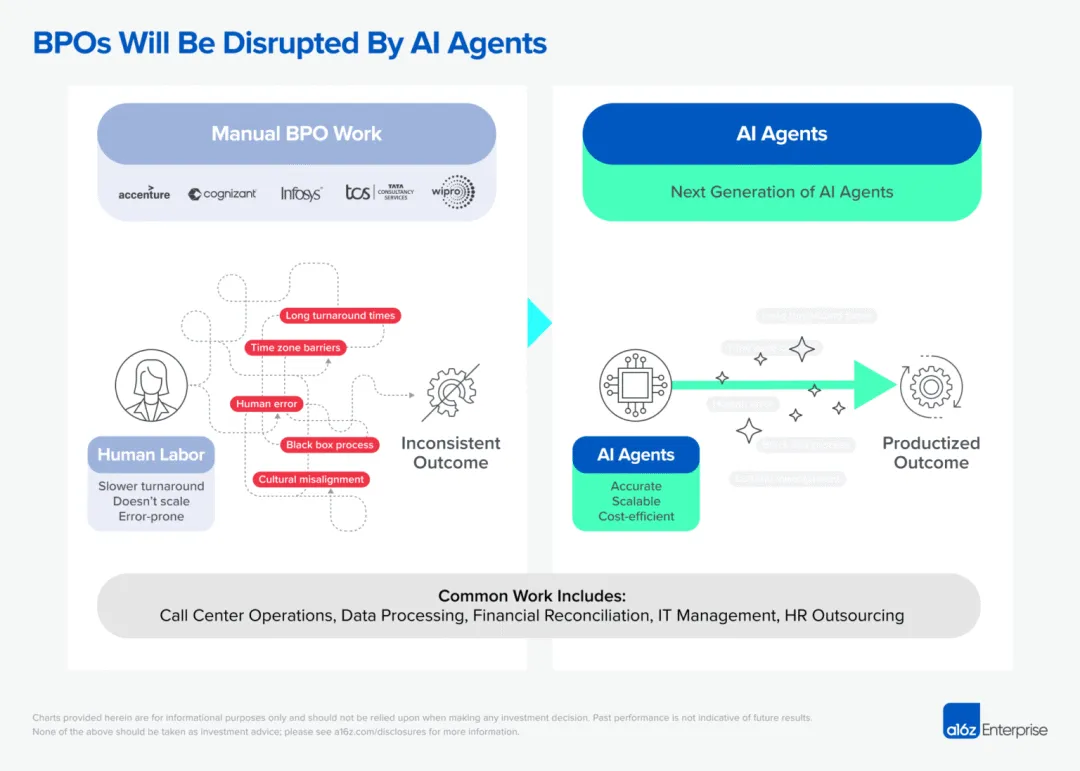

答案很简单:传统软件处理不了真实的“运营复杂性”。

传统软件最擅长的是规则极其清晰、没有太多变数且输入标准化的任务。但BPO承接的真实业务往往是“非标”的:客服需要听懂用户隐藏的意图;发票处理需要从不同格式的文档中提取各项输入。

Kimberly在访谈中也提到:

过去软件之所以无法处理这类工作,是因为这些任务往往非常定制化,依赖的数据来源并不结构化,还需要系统理解上下文,并在某些情况下做出判断和行动。传统软件很难同时处理大量不同的数据输入,也很难真正理解正在发生什么。

这也是BPO长期存在的底层原因。面对这种充斥着非结构化数据和需要“人工判断”的复杂场景,传统软件束手无策,企业过去唯一的解法,就是花钱租赁外部的劳动力。

这正是BPO赛道对AI创业者和投资人最具吸引力的地方:它不是一个需要重新教育的“新概念”,而是一个已经被大型企业长期付费验证过的存量预算池。

Why Now:底层技术跨越“非标”鸿沟,AI开启全流程接管

a16z在文中极其敏锐地指出,当下正是全面颠覆BPO赛道的“Why Now”节点。

过去,市场对大模型的认知多停留在单纯的“交互与生成”,但现代AI已经跨越了这一阶段,开始具备处理分散的、非结构化信息,并能在真实的业务环境中输出实质性行动的能力。

图源:a16z《Unbundling the BPO》

这不是单点效率的优化,而是底层架构的三重质变:

第一,基础模型正从“语义理解”跃迁至“复杂推理与工具调用”

a16z在文中明确指出,LLM(大语言模型)正在快速提升非结构化文档处理、数据对账、知识搜索、复杂推理和工具使用能力。传统软件只能处理结构化、强规则的单一指令;而新一代模型极其擅长跨越不同系统,将海量、杂乱的非结构化信息进行提取、结构化重组,并据此输出具体的业务动作。

这意味着AI初步具备了在真实商业环境中的逻辑自洽能力。

第二,语音AI突破低延迟与拟真度,实现“端到端”交互的0到1解锁

语音交互曾是传统软件的死穴,而如今的语音AI已经成为一项关键的0到1突破能力。访谈中特别提到,过去几年语音AI已经成为一个重要的赋能型创新。现在,用户可以真的和电话另一端的AI Agent对话,甚至可能分辨不出它不是人,因为它的对话能力、语调和响应延迟已经越来越接近真人。

更关键的架构质变在于其系统连通性:这些Agent可以接入企业业务系统,在来电时理解问题上下文,并快速给出回应,实现从意图识别到精准反馈的端到端交互闭环。

第三,浏览器控制(Browser Use)正走向多智能体协同与闭环控制

a16z在文中着重提及了Anthropic的computer use、OpenAI的Operator以及Google DeepMind的Project Mariner等前沿技术,这标志着AI Agent将能够处理桌面和浏览器任务,并跨越不同软件界面执行操作。这意味着AI不再只是停留在一个聊天框里,而是开始具备跨桌面、浏览器和本地应用完成任务的能力。

这种基于多智能体(Multi-Agent)协同的架构,未来可以跨传统软件系统、网页以及大型企业内部自建系统获取信息,并采取适当行动。它们将彻底打通从信息摄入、规划推理到最终动作执行的数字世界闭环控制,让“超长视距”的后台无人化运营成为可能。

落地与打法:摒弃“泛Agent”叙事,深扎高ROI垂直工作流

技术红利的释放并非平均分布。

a16z及其访谈明确指出,初创公司破局的最优解,是寻找那些能提供极度清晰ROI(投资回报率)、且拥有明确KPI进行效果评估的场景。

通过对当前市场的观察,AI对BPO的拆解正沿着以下三大核心战场深度推进:

第一类 前台客服与客户体验:从降本增效,到切透“增量市场”

客户支持和客户体验是BPO支出中最大的子板块之一,规模超过1000亿美元。AI Agent可以在文本、邮件、语音等不同渠道中提供24/7的客户体验,并以软件的速度、质量和规模进行响应,无需企业为了波动性需求持续招聘、培训和留住大量客服人员。

这是最先被AI改写的场景,因为其KPI极其直观:企业能够精准衡量一定时间内处理的工单数量,以及终端用户的满意度(CSAT)得分 。

过去的自动化客服往往让用户陷入按键循环的深渊(“按1、按2,最后狂按0找人工”)。而现在的AI智能体不仅能提供全天候、多语言的瞬时响应,更能输出极高质量的反馈。

a16z在文中列举了极具代表性的初创案例:

通用客服智能化:像Decagon这样的初创公司,其构建的AI支持智能体已经展现出了高达80%的首次解决率,并在落地初期就显著提升了客户的CSAT得分。

筑牢垂直行业壁垒:在特定行业,护城河更为深厚。例如在汽车贷款领域,Salient的AI语音智能体不仅能处理大规模的客户接入和催收,还能实时保持对复杂金融合规法规的更新跟进;而在家庭服务领域,Avoca则帮助企业将原本必须外包给呼叫中心的“非工作时间/溢出电话”实现了内部产品化消化。

在这些场景中,AI的价值不是“替代一个客服人员”,而是改变企业客户支持的覆盖半径——AI Agent让企业可以更低成本地把支持覆盖到更多用户、更多产品和更长服务时间。

这对投资人而言,是一个重要信号:AI在客服场景中的价值,并不只是节省成本,而是让企业以更低边际成本扩展服务能力。

第二类 后台运营:将呈线性增长的运营成本彻底“拉平”

如果说客服是最显性的入口,那么后台运营(发票处理、理赔核对、收入周期管理等)可能是更大、更隐蔽且极度非标的战场。

许多企业工作流最终都是在处理来自不同系统的混乱、非结构化数据,然后对这些数据进行录入、归一化和对账。过去,企业可能会雇佣运营人员,使用RPA,或者把这些工作外包给BPO。

a16z提供了一个极具投资参考价值的评估模型:寻找那些随着企业业务规模扩大,呈“线性增长”的运营工作。

如果有一款AI产品能让这部分不断攀升的成本曲线实现“见顶平缓甚至下降”,对大型企业而言就是无法拒绝的价值主张。

复杂物流与供应链:运输行业每天需在多节点间进行海量的沟通,并核对数十亿美元的发票以防止欺诈和错误。过去,这高度依赖Cass和Green Mountain等老牌大型BPO;如今,AI初创公司Loop已经切入这一腹地,将发票对账、索赔管理和成本分摊流程彻底AI产品化。

医疗收入周期管理(RCM):医疗保健是呼叫与对账功能极其密集的领域。初创企业Camber将生成式AI应用于RCM场景,成效惊人:某客户不仅在理赔流程和账单处理上节省了50%的时间,更实现了首次提交拒赔率下降80%的实质性业务改善,且全程未增加额外成本。

AI对后台流程的影响并不是抽象的自动化,而是开始切入企业原本已经付费处理的真实工作。

第三类 应用开发与生成:发起致命的“正交攻击”

除了常规业务流程,BPO还有一个容易被低估的部分:外包IT和定制化应用开发。

很多企业并不是没有内部工具需求,而是缺乏足够的工程资源。于是,它们会把小型系统、小应用、小工具的开发交给外部团队。

在这个维度,AI掀起的不是正面阵地战,而是一场从底层切入的“正交攻击” 。

一方面,像Cursor这样的AI编程助手(Coding agents)正在成倍放大企业内部现有工程师的代码产出率 ;另一方面,AI驱动的网页应用构建器正在彻底抹平技术门槛,赋予完全不懂代码的业务人员独立构建内部Mini apps乃至全功能应用程序的能力 。

当“平民开发者”全面崛起,企业将不再需要为了构建内部系统而向BPO机构支付高昂的外包开发费用,这将在未来两到三年内对IT外包市场产生难以估量的颠覆性影响 。

这也是AI Agent更长期的意义:它不仅承接已有流程,也可能让更多原本需要外包的能力,重新回到企业内部。

因此,真正有价值的AI Agent公司,不会只是做一个泛化入口,而是进入具体行业流程,理解行业系统、业务规则、权限边界、异常处理和结果指标。

越垂直,越可能沉淀产品壁垒。

终局博弈:分发与创新的竞速,以及带有“保质期”的突围窗口

既然AI的潜力如此巨大,那些盘踞行业数十年、营收数百亿美元的BPO巨头难道会坐以待毙吗?

巨头并没有束手就擒。

a16z在文中明确指出,Wipro、Infosys、Accenture等巨头早已入局——Wipro首席运营官Sanjeev Jain表示,他们现有项目中人工智能的应用率增长了140%;专注于咨询和外包业务的Accenture近期宣布拿下了高达12亿美元的生成式AI项目新订单。

即便如此,AI原生的初创公司依然拥有压倒性的底层优势,这源于BPO巨头难以跨越的两道鸿沟:

其一是极其致命的商业模式错配。

a16z一针见血地剖析道,绝大多数传统BPO采用的是“按工时与材料(Time-and-materials)”计费,并在此基础上赚取20-30%的劳动力加价利润。它们的底座是“人”,卖的是“劳动力产出”。如果要求这些上市巨头彻底转型为产品优先的AI原生企业,不仅将剧烈压缩其利润率、亲手扼杀现有的“摇钱树”业务,更会严重扭曲其长期形成的公司文化。在公开市场的严苛审视下,这种转变极其困难。

其二是认知与技术人才的分布极度不均。

Kimberly Tan在访谈中强调,驾驭当下的前沿AI系统绝非易事:如何有效控制模型幻觉、如何科学评估AI Agent的输出质量、如何在底层大模型快速迭代时进行灵活的模型调度与切换。这不仅需要一流的AI原生技术团队,更需要懂业务的复合型创始人。这种顶尖的人才梯队,并不存在于传统BPO外包公司的基因中。

因此,这场竞争不是简单的“传统公司 vs AI公司”,而是“分发优势 vs 创新速度”。

窗口期也不会永远存在。

对于当下的AI初创公司而言,破局的唯一战术就是:

赶在巨头彻底转身之前,用极度清晰的ROI打透垂直场景,并采取极度“客户至上”的前置部署策略。初创团队必须深入一线,将原本由BPO提供的极其复杂的定制化服务与系统集成工作,沉淀为坚不可摧的产品护城河。

真正的变化:企业不再只是购买人力,而是购买结果

a16z所定义的“BPO被AI拆解”,本质上是一场企业软件计费范式的底层跃迁。

过去,企业在采购BPO服务时,本质上是在租赁一套承载劳动力、管理与系统对接的外部庞杂组织。而现在,AI Agent首次将这套沉重的组织能力,轻量化地封装成了可调用、可量化的软件产品。

这意味着这意味着企业未来的买单逻辑将发生不可逆的转移:不再只是“多少人处理多少工单”,而是“一个流程能否被稳定、准确、低成本地完成”。

当AI能够理解复杂信息、跨系统执行动作,并在具体业务流程中持续交付结果时,过去属于外包服务商的工作,就会被一批AI-native产品重新定义。那些能够率先跑通垂直业务流、将技术杠杆转化为确切ROI的AI原生资产,必将重写企业服务的估值逻辑。

这也是a16z在文章结尾所释放的判断:

未来会有很多大型公司,吸收并重构BPO今天正在完成的工作。

Mac 🤴 周蒙🌙:内容研究整理

周蒙🌙:文字排版

Lanshi Rushi 🦁:选题策划

https://a16z.com:原文链接