夜雨聆风

夜雨聆风

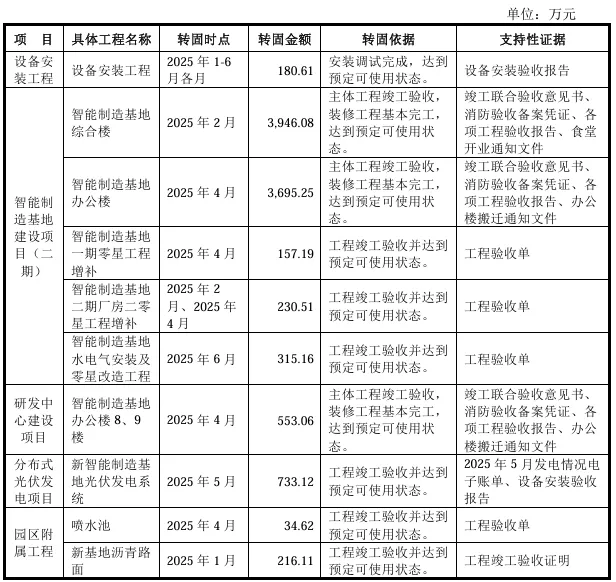

(一)结合在建工程转固时点、转固金额及内外部支持性证据,说明在建工程、固定资产会计处理是否符合《企业会计准则》的规定

报告期各期,在建工程转固时点、金额及内外部支持性证据如下表列示:

报告期内,公司的主要在建工程包括设备安装工程、智能制造基地建设项目、园区附属工程、分布式光伏发电项目、智能仓库等。

智能制造基地建设项目一期工程(厂房一、厂房三、厂房四、厂房五、厂房一期道路、立体仓库、门卫兼消防控制室)于2024年初完工,并于2024年3月通过消防验收,取得佛山市顺德区住房城乡建设和水利局核发的消防验收备案凭证。2024年4月,公司组织施工、勘察、设计、监理等单位完成联合验收,取得《竣工联合验收意见书》,确认一期工程达到预定可使用状态,并结转至固定资产。智能制造基地建设项目二期工程(含厂房二、办公楼及综合楼)主体工程于2024年7月完工,2024年8月通过消防验收并取得备案凭证,当月公司组织各参建单位完成联合验收,取得《竣工联合验收意见书》,其中厂房二达到预定可使用状态,于2024年8月结转固定资产。因办公楼和综合楼需进一步精装修后方可达预定可使用状态并投入使用,综合楼于2025年2月完成基本装修并达到预定可使用状态,随即结转固定资产;办公楼(含研发中心建设项目)于2025年4月完成基本装修、达到预定可使用状态并投入使用,同步结转固定资产。

其他工程建设类项目如园区附属工程、分布式光伏发电项目,均在竣工验收且达到预定可使用状态时结转固定资产。

对于设备类资产,设备到厂后公司需要对于设备进行安装调试,设备调试至可生产状态后,公司组织相关部门对设备进行验收,设备验收合格后出具《设备安装验收报告》,财务部门依据设备安装验收报告日期作为在建工程转入固定资产时点。

综上所述,公司在建工程在达到预定可使用状态时转入固定资产,转固时点符合《企业会计准则第4号一一固定资产》相关规定,转固确定依据充分,不存在延迟转入固定资产的情形。

注:本案例源自图特股份北交所IPO问询函回复。