夜雨聆风

夜雨聆风如果说过去两年,AI 主要在回答“我该怎么做”,那么接下来,它会越来越多地看到“我到底是什么情况”。

最新的信号来自个人金融。

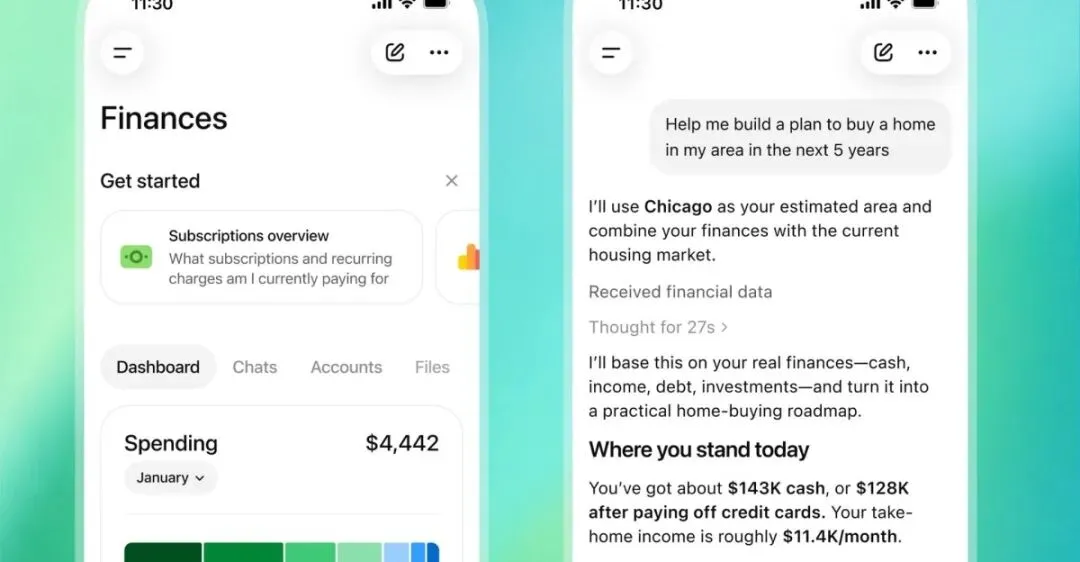

据 The Verge 报道,OpenAI 正在预览一项新能力:美国 ChatGPT Pro 用户可以通过 Plaid,把自己的金融账户连接到 ChatGPT,让它基于真实账户、现金流、负债和投资数据,给出更个性化的财务分析。Plaid 官方页面也显示,它的基础设施支持超过 12,000 家金融机构连接;官方消费者页面强调,用户可以连接、管理、断开应用与金融账户之间的数据共享。

这件事真正值得关注的地方,不只是“ChatGPT 会理财了”。

而是 AI 正在从“读取公开知识”,进入“读取个人高信任数据”的阶段。

发生了什么:ChatGPT 开始走向真实金融上下文

The Verge 报道称,这项功能处于 preview 阶段,初期面向美国 ChatGPT Pro 用户。用户可以通过 Plaid 安全连接金融账户,ChatGPT 由此获得更完整的个人财务图景,再结合用户告诉它的目标、生活方式和优先级,给出建议。

可用场景包括:

查看消费历史和订阅支出;

分析预算和现金流;

讨论买房、办信用卡、偿还债务等决策;

识别消费习惯变化;

在投资账户、负债、信用卡债务等信息基础上提供分析。

根据报道,OpenAI 称每月已有超过 2 亿人向 ChatGPT 提出个人金融相关问题,例如预算、减少开支等。以前,这类回答大多只能基于用户手动描述的情况;现在,AI 有机会看到真实账户数据。

这就是变化的关键:从“你告诉 AI 你花了多少钱”,变成“AI 自己看到你花了多少钱”。

Plaid 是什么:金融 App 与银行之间的“数据桥”

很多人第一次听到 Plaid,可能是因为这次和 ChatGPT 绑定在一起。

简单说,Plaid 是美国金融科技基础设施公司,常见角色是连接银行账户与第三方金融 App。比如记账、支付、投资、贷款、工资预支等产品,往往需要知道你的账户余额、交易流水、身份信息或收入情况。Plaid 就在银行和 App 之间提供连接能力。

Plaid 官方消费者页面的说法是:当你想把金融账户数据分享给一个 App 时,Plaid 会帮助安全传输数据;用户可以管理连接、断开连接,也可以删除 Plaid 系统中的相关数据。

这意味着,在 ChatGPT 的新金融体验里,Plaid 并不是“银行”,也不是“理财顾问”,而是数据授权与连接层。

它解决的是:

ChatGPT 如何拿到账户数据;

数据从哪些金融机构来;

用户如何授权;

用户如何管理和撤销连接。

从产品角度看,Plaid 把金融数据变成了 AI 可以调用的“上下文”。而上下文,正是大模型从通用助手走向私人助手的关键燃料。

对用户有什么用:AI 理财建议终于不再只靠猜

个人金融是最适合 AI 助手的场景之一,也是最难做好的场景之一。

难点在于:真正有用的财务建议,必须了解细节。

一个人月收入 3,000 美元和 30,000 美元,面对“该不该买车”的答案完全不同;有无房贷、信用卡债、孩子教育支出、投资账户,都会改变建议。没有真实数据,AI 再会说,也只能给出“多存钱、少消费、做好预算”这种正确但没什么用的建议。

连接账户之后,AI 的价值会更具体:

它能看到哪些订阅正在悄悄扣费;

它能判断现金流是否紧张;

它能对“提前还贷还是继续投资”给出更贴近个人情况的分析;

它能把分散在银行、信用卡、投资平台里的信息合并成一张图;

它能把“理财知识”变成“针对你这笔钱的建议”。

这也是金融科技行业一直想做、但体验很难真正打通的事情:让用户不再面对一堆 App、表格和账单,而是直接问一句“我这个月哪里花多了?”

风险边界:越聪明,越需要清楚它看见了什么

这件事的争议点也非常明显。

银行账户、交易流水、投资组合、房贷、信用卡债务,都是高度敏感数据。它们不只是数字,还能反推出一个人的生活状态、消费习惯、健康支出、家庭关系甚至风险偏好。

The Verge 报道提到,OpenAI 表示 ChatGPT 不能更改用户银行账户,也看不到“完整账号”;但它可以看到余额、交易、股票组合以及抵押贷款、信用卡债务等负债信息。报道还提到,用户可以断开银行账户连接,删除金融记忆;但从系统中删除数据可能最多需要 30 天。关于是否把相关对话中的金融数据用于训练,用户也有控制选项。

Plaid 官方安全页面则强调,每次账户连接都从用户开始,只在用户许可下发生,用户可以选择停止共享;Plaid 使用加密 API 连接金融账户和应用,并提供 Plaid Portal 让用户管理访问。

所以这不是简单的“能不能用”,而是要看清几条边界:

第一,授权边界。用户到底授权了哪些账户、哪些字段、给哪个服务使用,需要足够透明。

第二,训练边界。金融数据是否进入模型训练,默认关闭还是默认开启,用户是否真的理解这个选项,非常关键。

第三,动作边界。AI 能分析,但不能擅自转账、投资、借贷或修改账户,这是必须守住的线。

第四,删除边界。用户断开连接后,数据在多少时间内删除,哪些数据会因合规、反欺诈或匿名化被保留,也要讲清楚。

第五,责任边界。如果 AI 建议错误,用户亏钱了,责任在谁?平台、数据连接方、金融机构,还是用户自己?这会是监管迟早要面对的问题。

金融数据一旦进入 AI,不只是多了一个功能,而是多了一层新的信任关系。

国内同类产品会怎么做:不会先做“全账户接入”,会先做“场景内智能”

如果把视角放回国内,这类产品大概率不会简单复制美国路径。

原因很现实:国内金融数据流通、个人信息保护、银行开放接口、征信与支付监管,都有更强的合规约束。用户对“把银行卡、支付宝、微信支付、证券账户直接接给一个通用 AI”的心理接受度,也不会一下子很高。

更可能出现的路径有三类。

第一类,是银行 App 内置 AI。银行自己拥有账户与交易数据,也承担合规责任。AI 先在银行 App 内提供账单解释、资产概览、产品匹配、反诈提醒、客服办理等服务,会更容易落地。

第二类,是支付与记账场景的智能化。支付平台、记账工具、消费分期、信用卡管理产品,可以在用户已有授权和既有场景里,把 AI 做成“消费分析助手”“订阅管理助手”“预算提醒助手”。

第三类,是企业级金融助理。面向小微企业的现金流预测、发票与流水匹配、税务提醒、贷款材料准备,可能比个人全量账户接入更快商业化。

换句话说,国内产品未必会先出现一个“什么账户都能接”的通用 AI 理财助手,而更可能从银行、支付、记账、证券、企业财务这些封闭或半封闭场景里,一步步长出来。

真正的变化:AI 开始进入“高信任数据”层

过去的 AI,主要吃的是公开网页、文档、图片和用户主动输入的信息。

现在,它正在接触更私人的数据:健康记录、邮箱、日历、工作文档、位置、消费、银行账户。

金融账户只是其中一个最强烈的信号。

谁能在“足够有用”和“足够可信”之间找到平衡,谁就有机会成为下一代个人入口。反过来,谁越过了用户的隐私边界,也会更快失去信任。

所以,这次 ChatGPT 连接银行账户,不只是一次金融功能更新。

它更像是一个分水岭:AI 不再满足于给出通用答案,而是开始请求进入你的真实生活。

问题也随之变成:我们愿意让 AI 看到多少真实的自己?