夜雨聆风

夜雨聆风被忽视的“电力管道”

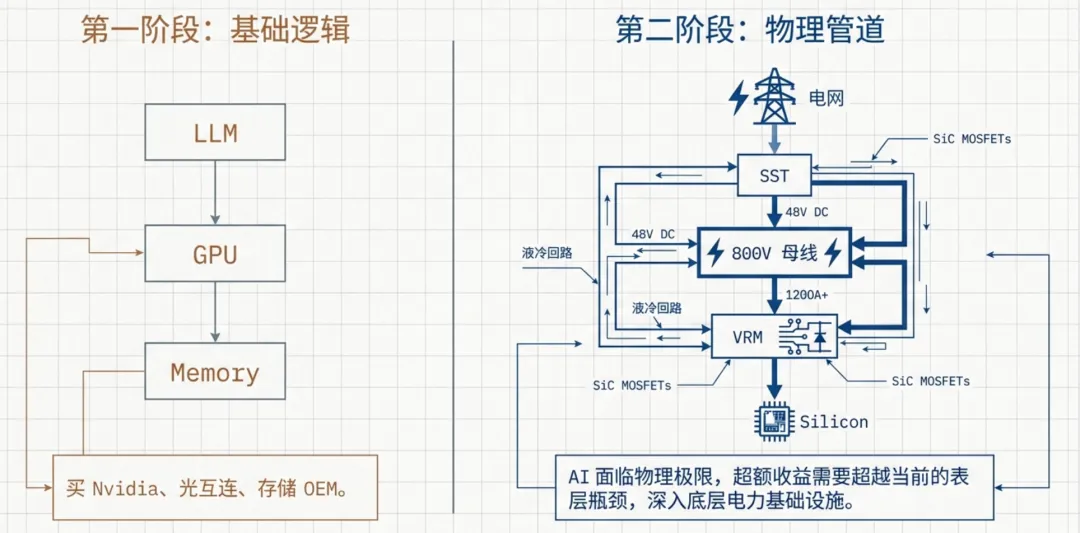

在 AI 基础设施交易的第一阶段,逻辑极其简单:大模型需要算力,买入英伟达;互连需求激增,买入光模块;每分算力都离不开存储,买入美光与 SK 海力士。然而,随着这些一阶受益者的估值不再低廉,真正的超额收益正向更深层的物理瓶颈转移。

你是否见过这样一只股票:它起初只是“受产能过剩困扰、估值低迷的电动汽车/太阳能行业贝塔股”,随后却摇身一变,成为了“跨越 AI 电力障碍所需核心组件的关键供应商”?

我们正处于这个转折点。在“智能体时代”,AI 的瓶颈已不再仅仅是算法,而是隐藏在机架背后的电力管道中。

供应链传承:AI 是全球经济的“顶级掠食者”

所谓的“供应链传承”(Supply Chain Inheritance),是目前半导体投资中最深刻的逻辑:AI 资本支出正以“顶级掠食者”的姿态,从相邻行业中吸取资金和产能。

一个反直觉的结论是:欧洲电动汽车(EV)市场的疲软和太阳能行业的低迷,反而成了 AI 的重大利好。AI 不需要等待新的供应链成长,它正在直接“继承”那些原本为 EV 建设的、已经成熟且过剩的产能。

2017 年,保时捷工程师在设定 Taycan 电动车的 800V 动力总成规格时,绝不会想到他们正在为 2027 年的 600kW GPU 机架奠定基础。但事实的确如此。

英伟达继承了保时捷、比亚迪以及太阳能逆变器公司在过去十年积累的硅技术和成本曲线复利。这使得 AI 算力能够直接步入一个经过汽车行业验证、产能充裕的宽禁带半导体产业。这种“传承”意味着,即便 EV 行业表现低迷,只要 AI 需求在,这些被错误定价的“汽车零部件供应商”就拥有极高的非对称上行潜力。

800V 革命:当机架变成了一辆“侧置的电动车”

计算历史上影响最深远的电力架构转型正在发生:电压从传统的 54V 机架标准翻倍至 800V。这种翻倍是物理上的必然——它是构建 600kW 巨型机架(如未来 Rubin Ultra)的唯一路径。

在新架构中,电力的转换过程移至上游的专用电源层架(Power Shelf,有时被称为 Sidecar),IT 机架则直接接收 800V 直流电。这释放了极其宝贵的机架空间用于堆叠算力。

英伟达在 2025 年 5 月发布的 800V DC 架构技术博客中,明确将其底层技术归功于“电动汽车和太阳能行业”。

在 2025 年的 COMPUTEX 大会上,英伟达宣布了由 29 个成员组成的 800VDC 供应商联盟,这标志着 800V 已成为行业准标准。在机架电源的物料清单(BOM)中,宽禁带半导体(SiC 用于前端降压,GaN 用于高频步骤)与高压连接器的占比将从 0% 飙升至约 64%。

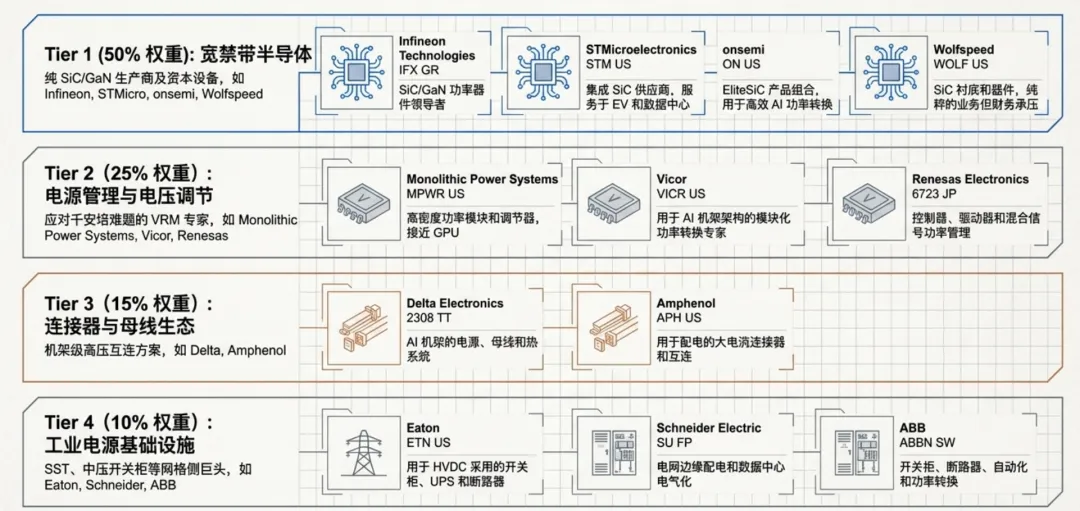

模拟与功率半导体的“四层级”投资框架

为了捕捉这一广泛的系统性机会,资深投资者应将关注点从单一芯片转向整个电源价值链。我们根据英伟达 800V 联盟的构成,将其划分为四个层级:

- 第一梯队(权重 50%):宽禁带半导体。

纯 SiC 和 GaN 生产商,如 Wolfspeed (WOLF)、安森美 (ON)、意法半导体 (STM) 以及设备商 Axcelis (ACLS)。这些标的仍被视为“EV 概念股”而遭受估值打压,存在严重的定价偏差。 - 第二梯队(权重 25%):通用功率与模拟芯片。

解决主板“千安培”问题的 VRM 专家,如 Monolithic Power Systems (MPWR) 和瑞萨 (Renesas),以及控制功率阶段的模拟巨头 TXN。 - 第三梯队(权重 15%):电源系统组件。

涉及 MLCC 电容器(Murata、三星电机)、母线排(Busbar)和高压连接器(安费诺、TE Connectivity)。 - 第四梯队(权重 10%):数据中心基础设施。

包括中压开关柜、变压器以及未来的固态变压器(SST)项目,如伊顿 (ETN) 和西门子 (SIE)。

供应后创伤障碍:巨头们的“价格护城河”

目前,德州仪器 (TXN) 和 NXP 等模拟芯片巨头正表现出一种被称为“供应后创伤障碍”(Post-Traumatic Supply Disorder)的行为特征。

这些公司在新冠疫情后的库存积压和 EV 周期疲软中被深度“烫伤”过,因此即使看到数据中心需求攀升,他们也不再盲目扩张产能,而是选择控制资本支出强度并提高平均售价(ASP)。这种对产能的克制,结合正在爆发的 AI 需求,正导致供应链出现结构性的供应偏紧,成为股价重塑的动力。

千安培难题:在“平装书”上输送洪流

如果说机架外部是电压的博弈,那么主板内部就是电流的极限挑战。电压调节模块(VRM)正面临前所未有的技术考验。

据预测,一颗 Rubin Ultra GPU 的功耗将超过 2500W。在 0.7V 的核心电压下,VRM 必须向芯片输送约 3500 安培的电流——这相当于要让一股电流洪流通过一块仅有“平装书”大小的电源平面。

由于没有任何单一组件能承受如此电流密度,架构被迫转向多相供电。从 H100 到 Rubin Ultra,VRM 的相数在五年内翻了四倍。这意味着每颗 GPU 对应的 VRM 价值量也在每代翻倍。MPWR 作为英伟达参考设计的现有供应商,以及通过收购 Transphorm 布局 GaN 技术的瑞萨,正处于这场技术红利的核心。

固态变压器的拐点:告别一个世纪未变的铁芯

在数据中心的最上游,传统铁芯变压器(重量以吨计、交付周期长达 18-30 个月)已成为超大规模建设的头号瓶颈。

固态变压器(SST)的崛起正在改变游戏规则。基于高频碳化硅技术,SST 相比传统设备:

- 物理跨越:

重量减轻约 40 倍,体积缩小约 14 倍。 - 原生对齐:

具备原生直流(DC)输出,完美适配 800V 架构,且交付周期缩短至数月。

目前,传统的电网巨头如伊顿 (Eaton) 和 ABB 正在积极布局 SST,而像 Heron Power(由特斯拉前高级副总裁创办)这样的纯 SST 标的仍活跃在风投领域。一旦 SST 步入规模化,其市场将不仅限于数据中心,更涉及电网现代化和双向 EV 充电,具有极强的下行防御性。

卧虎藏龙:Wolfspeed 的“置之死地而后生”

Wolfspeed (WOLF US) 是我们“供应链传承”逻辑中最具戏剧性的案例,也是我们“卧虎藏龙”系列标的的典型。

2025 年 6 月,这家公司因耗资 65 亿美元激进扩张 SiC 产能却遭遇 EV 需求误判,被迫申请破产保护。然而,重组后的 Wolfspeed 拥有目前 AI 时代最稀缺的战略资产:莫霍克谷(Mohawk Valley)晶圆厂——这是全球唯一以商业规模运行的 200mm SiC 生产基地。

2023 年看起来在破坏价值的支出,到 2027 年将成为宽禁带半导体行业中最具先见之明的赌注。

那些曾让公司破产的物理产能,现在正是 AI 基础设施跨越电力障碍所必不可少的资源。市场正开始将其视为一场“困境反转”,但我们认为,它应被重新定价为 AI 物理供应链中不可替代的避风港。

从“买芯片”到“买系统”

市场正处于重新定价这些“模拟与功率半导体”为“AI 概念股”的初期。这些曾因受汽车行业拖累而估值低迷的股票,正在获得 AI 带来的结构性溢价。

当 AI 资本支出开始从数字世界溢出到物理电网和制造车间时,投资者的视角必须从单纯的“买算力”转向深度理解“买系统”。当下一个 AI 瓶颈在电线和电容器中爆发时,你会发现,那些被遗忘的“秘密遗产”才是最珍贵的入场券。