夜雨聆风

夜雨聆风

近AI者富!

看看存储,不够吃!所以存储非常缺。

当存储的价格涨到消费类客户扛不住的时候,消费品就面临绝粮/倒闭/停产!

显而易见,一般的消费类是抢不过AI的!

涉及到的MLCC高端电容也跟着缺起来!

AI 服务器 + 新能源车 + 人形机器人三重爆发,

高端 MLCC 严重缺货、交期半年 +价格上涨;

日韩巨头优先保高端,中低端订单外溢,

国产从 “低端替代” 升级到 “高端卡位”,迎来量价齐升 + 份额提升的黄金期。

1,需求端:终端需求

说明:AI / 车规 / 机器人是国产最有爆发力的增量市场。

其中AI机柜预测(来自网络):

2,供应端:MLCC供应情况

供给主体 | 代表企业 | 产能情况 | 交期 | 行业相关(价格/国产化/技术等) |

|---|---|---|---|---|

日韩厂商(弃低保高) | 村田、三星电机 | 高端产能满产,主动收缩中低端产能 | 6个月+ | 产品涨价15%-35%,聚焦高端赛道 |

国产整体现状 | - | 低端实现规模化供给,中高端供给缺口大 | 2-3个月+ | 高端(AI/车规)国产化率<20% |

头部国产厂商 | 龙头:三环、风华等 | 高容MLCC批量供货,产能稳定,承接新需求,逐渐紧张 | 2-3个月+ | 介质层工艺突破,车规认证完成,良率90%+,进入头部服务器/车企供应链 |

企业 | 全球市占 | 月产能(亿颗) | 主攻市场 | 国产对标 |

|---|---|---|---|---|

日 | 31% | 1,500 | AI 服务器、车规、超微型 | 三环、风华,微容 |

韩 | 18% | 1,100 | AI、车规、中高压 | 三环、风华,微容 |

中国台湾(台) | 14% | 900 | 通用、工控、消费 | 火炬,芯声,昀冢,利和兴 |

风华高科(大陆) | 4.5% | 320 | 高容、车规、工控 | 火炬,芯声,昀冢,利和兴 |

三环集团(大陆) | 6% | 400 | 高容、粉体自给、AI / 车规 | 火炬,芯声,昀冢,利和兴 |

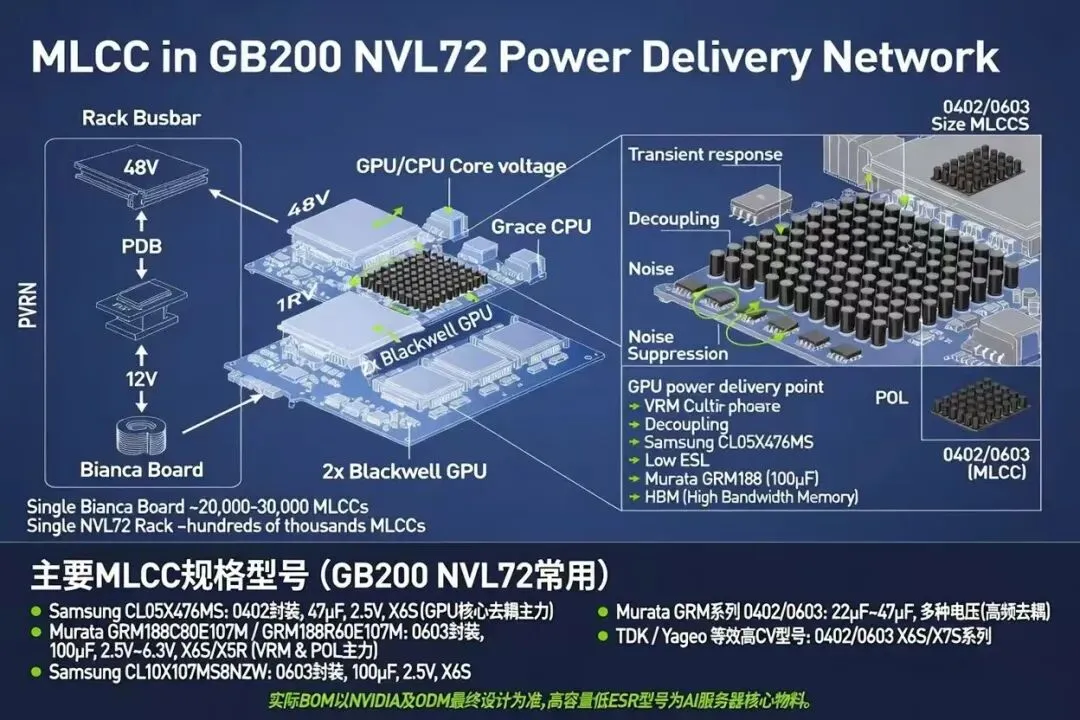

四,核心需求拆解:AI机柜MLCC整体应用概况表

AI 机柜 MLCC 整体应用概况

五,国产核心机会

成本:粉体自给(如三环),成本比日韩低20%–30%。

交期:日韩半年 +,国产8-12 周,响应快。

地缘:国内 AI / 车企优先导入国产,供应链安全诉求强。

AI 机柜把高端存储产能(DRAM/NAND/HBM)几乎抢光,优先供给数据中心,导致依赖同规格存储的消费类产品大面积拿不到货、大幅减产、甚至倒闭。

一、为什么 AI 机柜会 “抢存储”

单台 N*级 AI 机柜:DRAM 用量是普通服务器 8–10 倍,NAND 是 3–5 倍。

三大原厂(三星 / SK 海力士 / 美光)把70%–90% 先进产能切去做 HBM、服务器 DDR5、企业级 NAND,留给消费级只有10%–30%。

2026 年:66% 的 DRAM 总产能被 AI 数据中心锁定,2027 年 > 70%。

结果:消费级存储(手机 / 平板 / PC / 游戏机 / 智能家居)严重缺货、交期拉长、价格暴涨。

二、最容易 “拿不到货、减产 / 倒闭” 的消费产品(按冲击强度)

1)千元以下入门手机

标配:8GB/128GB、12GB/256GB,依赖低功耗 DDR4/DDR5、中端 NAND。

现状:存储成本从10%–15% → 30%–43%,超过主芯片,千元机基本无利可图。

后果:

2026 年千元机份额从22% 暴跌到 2.7%,大量小品牌直接减停。

大厂:OPPO/vivo/ 小米砍低端线、涨价 100–700 元、减配到 8GB+128GB。

全球手机出货量 2026 年预计下滑 6%–12.9%。

2)入门 / 中端 PC、轻薄本、DIY 装机(大幅减停)

依赖:DDR4 8GB/16GB、256GB/512GB SSD。

现状:

DDR4:200 元 → 900 元;1TB SSD:400 元 → 800 元。

联想 / 戴尔 / 惠普涨价 500–1500 元、削减低配版本。

后果:

全球 PC 出货量 2026 年下滑 9%–11.3%。

小品牌、白牌 DIY 厂商缺颗粒、缺 SSD,批量减停

3)游戏主机 / 掌机、VR 设备(减产 + 涨价)

代表:Switch 2、PS5、Meta VR、国产掌机。

依赖:高速 LPDDR5、大容量 NAND,与 AI 服务器 / 旗舰手机抢同工艺产能。

后果:

Switch 2:涨价50 美元(11%),供货不足。

PS5:涨价100–150 美元,国行长期缺货。

中小 VR / 掌机厂商:拿不到存储,直接放弃新品、倒闭。

4)平板、智能手表、手环、TWS 耳机

平板:中端10.1 寸、4GB/64GB,存储成本占比30%+,小品牌大面积退市。

智能手表:存储成本占比40%–50%,涨价50–200 元,白牌厂商无货可出。

5)智能家居、IoT、摄像头、路由器

代表:智能音箱、摄像头、NAS、机顶盒、路由器、扫地机。

依赖:工业级 SLC/MLC NAND、低容量 DRAM,原厂直接停产消费级 SLC/MLC。

后果:

价格涨2–3 倍,交期3–6 个月。

19 万 + 中小 IoT 厂商利润被压到负数,停工 / 倒闭。

6)入门级新能源汽车、车机 / 座舱(减产、减配、涨价)

依赖:车规级 LPDDR4、eMMC/UFS,与 AI 服务器抢 12 寸先进工艺。

后果:

存储成本从40–90 美元 → 90–220 美元。

入门电动车减产、车机减配、涨价,部分车企交付延期、资金链困难

7)导航仪(车载 / 便携 GPS 导航,批量淘汰 + 倒闭)

核心用料:

运行内存:DDR3/DDR4 1GB/2GB

内置存储:eMMC 8GB/16GB/32GB

地图卡:Micro SD 16GB/32GB/64GB(全国地图包约10GB+)

现状:

eMMC/SD 卡缺货、涨价 2–3 倍,交期3–6 个月

低端导航仪物料成本 > 售价,彻底无利可图

后果:

白牌 / 杂牌导航仪厂商 90% 倒闭

主流品牌:停产入门款(<500 元)、涨价 30%–80%

便携 GPS 导航:被手机 + 车机导航替代,品类萎缩 70%+

8)内存条行业(消费级 DDR4/DDR5,洗牌 + 大量小厂减停

行业结构:

上游:原厂颗粒(70% 产能切 AI / 服务器,消费级颗粒锐减 50%+)

中游:模组厂(做4GB/8GB/16GB DDR4/DDR5桌面 / 笔记本条)

现状:

16GB DDR4:200 元→900 元(涨幅300%+)

消费级颗粒有价无货,交期4–8 个月

后果:

中小模组厂(无稳定颗粒渠道)批量倒闭 / 停工

行业集中度提升:只剩头部几家能拿到颗粒

零售市场:缺货、涨价、以次充好,DIY 生态萎缩

笔记本 / 台式机:标配内存从 16GB 缩到 8GB,整机涨价

小结

中小品牌批量倒闭,市场产能优先加速向头部集中。

而 MLCC深度配套上述各类消费电子、车载、数码整机产业,下游终端行 业整体下行承压, 预期市场行情随之承压受累。

七、哪些电容该备,哪些货是地雷?

哪些该囤,评论区见!

像这个辣子鸡,辣子是辣子,鸡是鸡!

别屯了一仓库的辣子!

没有鸡!